發表

發表

我的網誌

我的網誌

等待俄烏第二次和談,費半固守年線

在疫情影響逐步轉淡的背景下,美國2月份ADP就業人數錄得47.50萬人,雖仍低於前值的50.9萬人,但優於市場預期的37.5萬人,有利強化市場對於疫後復甦的憧憬,雖然聖路易聯準銀行總裁布拉德(James Bullard)認為FED目前政策方向正在放大通膨問題,在美國經濟增長和就業保持強勁的背景下,呼籲FED要加息縮表,但FED主席鮑威爾(Jerome Powell)昨(2)表態支持3月升1碼,符合市場預期,並且保留通膨如高於預期,仍不排除有升息2碼的彈性空間,令短線目光仍回歸俄烏戰爭,其中,俄羅斯並未出現停火跡象,但因拜登(Joe Biden)加大制裁力道,將針對俄羅斯與白俄羅斯的國防實體全面封鎖,亦將對煉油業實施出口管制,美股四大指數全數收紅,漲幅介於1.62%~3.37%,其中費半固守年線,S&P500試圖挑戰突破站穩年線。

匯市上,小非農數據公布值優於市場預期,並且,FED貨幣政策上鮑威爾(Jerome Powell)表態支持3月升息1碼,但仍保留升息2碼的空間,俄烏戰事上,英、歐、美帶頭對俄羅斯執行經濟制裁,但昨(2)日克里姆林宮發言人佩斯科夫(Dmitry Peskov)承認俄羅斯經濟遭嚴重打擊,卻仍表示仍有緩衝空間,並認為俄羅斯經濟會站穩腳跟,俄羅斯戰機亦傳出侵犯瑞典、日本領空,令市場認為戰事與經濟戰短線仍將持續延燒,避險需求亦給予美元指數多方發力空間,昨(2)日美元指數終場收漲0.11%,一度突破2/24高點,後市仍聚焦於俄烏和談結果、非農數據表現。英鎊/美元持續觀望俄烏局勢,但MPC委員鄧雷羅認為俄羅斯與烏克蘭戰爭增加英國通貨膨脹壓力,提升 BoE加息機率,仍為英鎊/美元帶來多方助力,昨(2)日英鎊/美元終場收漲0.62%,順利收復5日線。歐元區部分,歐洲央行(ECB)副行長路易斯·德金多斯(Luis de Guindos)雖正視2月通膨,但評估俄烏戰局帶來的影響仍過早,預期將衝擊歐洲經濟,但由於俄烏和談局勢並不明朗,令歐元/美元昨(2)日終場收跌0.04%,續探波段低且未能收復1/28低點。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,短線則持續聚焦俄烏戰爭,但由於俄烏進入第二次和談階段,沖淡市場避險需求,令黃金/美元部分多倉浮現獲利了結跡象,黃金/美元終場收跌0.87%,以1,928.54美元/盎司作收,續於5日線上與2/24上影線之間狹幅整理,但由於俄羅斯並未停火,加上俄國陸續騷擾日本、瑞典,仍為短線觀望主因,市場雖同時等待非農數據表現,但在鮑威爾(Jerome Powell)支持升息1碼給與短線風向後,短焦點仍落於俄國停火、俄烏和談進展。

油市上,庫存數據部分,暨API當週庫存數據大幅優於市場預期,EIA庫存數據錄得-259.7萬桶,亦分別優於市場預期的274.8萬桶、前值的451.4萬桶,令供給面變因轉趨敏感,需求面仍落於各國陸續放寬防疫舉措,帶動國境陸續重啟,跨境商務、旅遊需求復甦的憧憬。短線多空主要來自俄烏開戰,供給面帶來的不確定因素影響,由於Lipow石油協會總裁立普(Andy Lipow)出具EIA在2021年度的數據佐證,美國約有8%的石油與煉油進口產品來自俄國(約當67.2萬桶/日),原油總進口量中,約有3%來自俄國(約當20萬桶/日),對於俄國能源依賴程度相對低,而2021年度美國油俄國進口的白宮新聞發言人莎琪(Jen Psaki)昨(2)日公開表示,白宮當局對於能源制裁的態度保持開放,如果俄羅斯持續進犯烏克蘭,並不排除以限制俄羅斯石油出口作為制裁手段,此觀點亦與共和黨以及民主黨聯邦參議員曼欽(Joe Manchin)發言中提及「禁止進口俄羅斯石油的兩黨法案仍在進行中。」的方向相符,美國以能源作為制裁手段的風險無法屏除,令美油、布油分別大漲4.75%、6.78%。後市持續留意俄烏局勢、OPEC+會議、伊朗核談結論。

S&P500 11大板塊全數收紅。其中金融、材料2大板塊分別收漲2.55%、2.24%,表現較佳,通訊服務、必須消費品2大板塊分別收漲0.72%、1.00%,相對較弱。成分股中,Hewlett Packard Enterprise、Las Vegas Sands分別收漲10.25%、10.17%,表現最佳。Charter Communications、Enphase Energy分別收跌3.99%、3.93%,表現最弱。其中,Hewlett Packard Enterprise在2022財年第一財季中,淨營收達170億美元,年增8.8%,優於市場預期的165億美元,淨利達10.86億美元,年增2%,調整後EPS達1.10美元,高於先前公司給予的預期區間上限1.05美元,與市場預期的1.02美元,其中,在PC與筆電的個人電腦部門營收就達122億美元,年增15%,其中商用市場大增26%,執行長Enrique Lores樂觀看待PC需求,認為現階段市場規模已大於疫前,於財測上,第二財季EPS預期區間落於1.02~1.08美元,2022全年EPS預期區間則落於4.14~4.38美元,高於先前預期的4.07~4.27美元區間,以及市場預期的4.17美援,但由於執行長Enrique Lores亦不諱言,隨各國針對俄國進行經濟面制裁,預期拖累本季度EPS約0.03美元,雖受財報利多帶動,股價大漲10.25%,順利重返所有均線上,但市場普遍觀望俄烏戰況,仍可等待站穩月線後再觀察介入。尖牙股漲多跌少,其中Meta漲幅2.27%,Amazon漲幅0.60%,Netflix跌幅1.61%,Apple漲幅2.06%,Alphabet漲幅0.38%。

道瓊成分股漲多跌少,成分股中Caterpillar、Intel分別收漲5.35%、4.38%,表現最佳,僅Visa終場收跌0.23%,表現最弱。而Salesforce在2022財年第四財季中,營收達73.3億美元,年增26%,優於市場預期的72.4億美元,調整後EPS達0.84美元,高於市場預期的0.74美元,以業務區分,訂閱相關業務營收達68.28億美元,年增25%,專業與其他業務營收達4.98億美元,年增46%,在財測上,2023財年第一財季營收預期區間落於73.7~73.8億美元,優於市場預期的72.6億美元,2023財年全年營收預期區間落於320~321億美元,優於市場預期的317.8億美元,並且於近期焦點的俄烏戰事上,營收長Gavin Patterson明言,制裁對於業務影響範圍極小,股價在財報與展望俱優的背景下,於昨(2)日收漲0.72%,順利在月線上收腳。費半成分股跌多漲少,其中,Micron、ON Semi終場分別收漲8.16%、5.40%,表現最佳,僅Silicon Labs終場收跌0.73%,表現最弱。

航運掌舵多方抗電子跳電逆風,加權萬八驚鴻一瞥

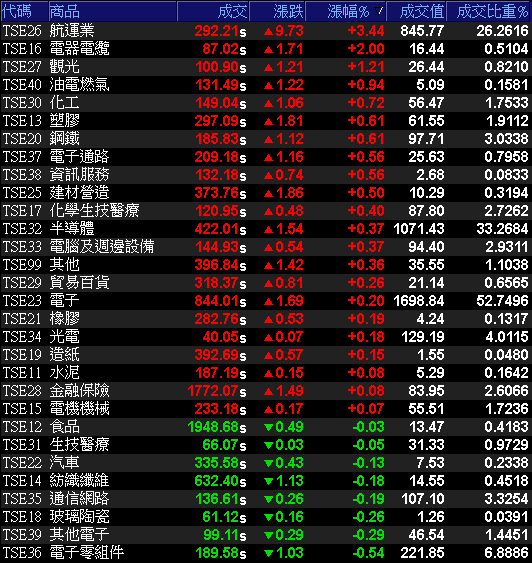

小非農優於市場預期,在俄烏戰火升級後拜登(Joe Biden)加大制裁力道,美股四大指數出現反彈,其中費半、S&P500雙雙收復年線,台積電ADR雖跟隨反彈終場收漲1.44%,但仍處5日線下,續於2/24低點與5日線之間整理。今(3)日加權早盤同受美股反彈帶動,電、金、傳全數開高,令加權一度強闖萬八,但多方力道未能延續,隨金融走低翻黑後,電、金、傳皆落入震盪,盤面仍由族群各自輪動表現,大宗物品、矽晶圓多方暫熄,記憶體、航運、散熱、電纜、塑膠、化學等族群持續輪動,觀光盤中亦獲青睞,山富(2743)、鳳凰(5706)多檔漲停,加權指數終場收漲66.80點,以17934.4點作收。成交量3220.56億。3大類股指數全數收紅。29大類股指數漲多跌少,航運、電器電纜2大類股指數分別收漲3.44%、2.10%,表現最佳。電子零組件、其他電子2大類股指數分別收跌0.54%、0.29%,表現最弱。OTC櫃買指數中,藥華藥(6446)漲停開出,為今日多方指標,但受到前段壓力影響未能緊鎖,終場漲幅收斂至8.35%,頎邦(6147)於站穩年線後,今(3)日多方點火開高走高,終場收漲2.4%,順利突破1/18高點。OTC櫃買指數終場收漲0.25%,仍處年線上整理。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-53.57億元

外資:-74.32億元

投信:+18.49億元

南亞2021賺逾1股本,隱含殖利率達7.7%

權值股部分,歐洲能源價格推升與俄烏戰事持續擴大影響,令歐洲最大鋼廠阿塞洛.米塔爾(ArcelorMittal)宣布,即日起調漲熱軋出廠價每公噸180歐元(約200元美元),且土耳其平板類鋼品醞釀每公噸大漲40~50美元,其他包括義大利和印度等鋼廠亦蠢蠢欲動,中鋼(2002)董事長翁朝棟表示,內銷價仍將採穩健漲價方式,外銷報價則跟著行情走。且執行副總黃建智明言,俄烏戰爭導致歐洲有些客戶已提高買價,並有增量確保生產的動作出來,後續國際行情應該會持續上揚,中鋼(2002)將於本月中旬開出4月和第二季內銷盤價。今(3)日股價再度開高,終場收漲0.78%,續創波段高。台塑四寶在2021年度獲利高達2,403億元,並且台塑(1301)、南亞(1301)皆賺逾1個股本,分別為11.21元、10.25元,年增高達256.3%、216.2%,雙創歷史新高,其中南亞(1303) 1月受惠電路板市場需求持續擴張,供需吃緊,產品售價提高,銅箔基板、銅箔、玻纖布等營業額成長的帶動下,1月合併營收達352.7億元,月增2.1%,年成長20.2%,為2020/09以來,連續17個月年增,以2021年度EPS的10.25元,與過往配息率落於7~8成、昨(2)日收盤價90.5元作為計算基礎,隱含殖利率高達7.7%,吸引買盤轉進,終場收漲0.77%,續創波段高。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

提高燃油附加費轉嫁成本,長榮航重獲青睞一度漲逾7%

盤面族群持續輪動,除鋼鐵、貨櫃航運、矽智財續有買盤,記憶體、航運、散熱、電纜、塑膠、化學等族群持續輪動,高速傳輸的指標創惟(6104)於盤中再度強攻漲停,但尾盤未能緊鎖,漲幅收斂至7.51%,記憶體族群中,晶豪科(3006)訂單能見度已達2H22,仍於今(3)日擔綱族群多方指標,盤中一度亮燈,終場收漲7.19%。而觀光盤中傳出中國擬改變原先堅持「清零」的防疫政策轉向「共存」,為國境重啟作準備,雖鬆綁防疫的方法與時間表尚未底定,但預期2022年中有望開放指定城市,帶動旅遊股強漲,其中山富(2743)、鳳凰(5706)強攻漲停,五福(2745)、雄獅(2731)亦分別收漲7.67%、6.97%。俄烏戰事推升美油、布油雙雙站上百元大關,油料成本又占航空公司營運成本約二成,但隨貨代業接獲通知,長榮航(2618)、華航(2610)等航空公司,為反應油價,擬從3/1起調整台灣出口燃油附加費,長榮航(2618)歐美長程線自每公斤30元提高至32元,短程線自10元提高至11元。若戰事延長,不排除於本月還會再度提漲,轉嫁成本成功,加上碼頭工人6月到期,市場觀望4月進入碼頭工人換約談判期,罷工潛在風險仍令貨櫃運價有撐以外,工人罷工亦將影響碼頭作業效率,海轉空的潛在需求可能帶動空運4月價格,令航空雙雄再度獲得買盤轉入,長榮航(2618)一度漲逾7%,但前段壓力仍待消化,終場漲幅收斂至4.14%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,俄烏戰火不斷升級仍為全球觀望主因,雖然美國加大制裁力道,但管制俄羅斯與白俄羅斯的煉油出口,仍帶動美油、布油強漲,雙雙突破110美元大關,也造成俄羅斯與西方矛盾加劇,短線聚焦仍俄烏何時和談成功。美股四大指數S&P500、費半不宜失守年線,台股亦應留意,受俄烏戰爭帶來的觀望影響,台積電ADR遲遲未能收復5日線,今(3)日加權指數終場收漲66.80點,以17934.4點作收,並於早盤一度試圖強攻萬八,仍有利於本週加權指數多方固守1/26低點與半年線,OTC櫃買指數亦於年線有守,時序進入2月營收公布期,但仍應留意加權多方不宜失守半年線,預期族群輪動仍快,個股震盪放大,操作上營收亮眼仍失守短均者應嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》