發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

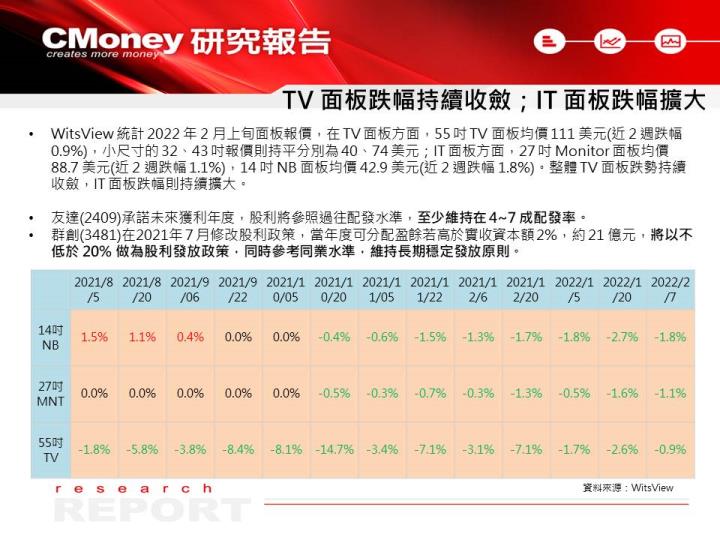

2 月上旬面板報價:TV 跌幅收斂;IT 跌幅持續擴大

根據市調機構 WitsView 統計,2022 年 2 月上旬面板報價,在 TV 面板方面,55 吋 TV 面板均價 111 美元(近 2 週跌幅 0.9%),小尺寸的 32、43 吋報價則持平分別為 40、74 美元;IT 面板方面,27 吋 Monitor 面板均價 88.7 美元(近 2 週跌幅 1.1%),14 吋 NB 面板均價 42.9 美元(近 2 週跌幅 1.8%)。整體 TV 面板跌勢持續收斂,尤其小尺寸 TV 已出現止跌現象,但 IT 面板跌幅則持續擴大。

大尺寸面板廠友達(2409),先前曾表示未來獲利年度,股利將參照過往配發水準,至少維持在 4~7 成配發率,群創(3481)也在 2021 年 7 月修改股利政策,當年度可分配盈餘若高於實收資本額 2%(約 21 億元),將以不低於 20% 做為股利發放政策。雖然 2022 年可望在高配息的情況下,帶動面板廠商殖利率上看 10%,但在 IT 面板跌勢未止的現在,面板產業值得投資嗎?

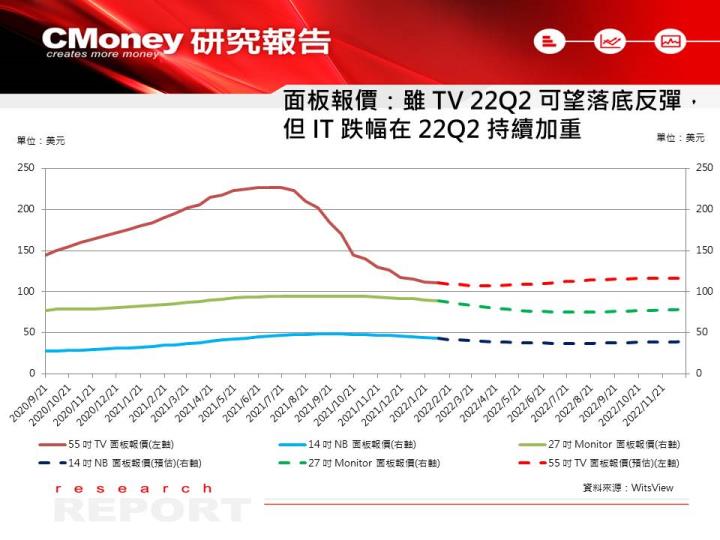

面板業者將產能轉往 IT 應用,預估最快在 22Q3 才有機會看到止跌跡象

根據友達法說會所釋出的展望,雖然因為中國面板廠市佔率已經高達 50% 以上,未來僅會有小幅度擴產,但 2022 年起產業將回歸正常淡旺季表現。在報價方面,因為目前 IT 面板利潤高於 TV 面板,同業紛紛將產能轉往 IT 應用,促使 TV 面板有望於 22Q2 止跌回升,但預估 IT 面板在 22H1 跌幅仍將持續擴大,最快在 22Q3 才有機會看到止跌跡象。

友達公告 21Q4 EPS 達 1.12 元,因 IT 跌幅加重且成本上揚使獲利不如預期

友達董事會通過 21Q4 自結財報,營收 930 億元(QoQ-6.1%,YoY+15.5%),毛利率 18.9% (QoQ 減少 8.8 個百分點,YoY 增加 2 個百分點),稅後盈餘 107 億元(QoQ-44.8%,YoY+26.3%),EPS 達 1.12 元,2021 年累計 EPS 達 6.44 元,整體獲利表現略不如預期,主因 IT 面板跌幅加重,且原物料及運輸成本上揚。

友達展望 22Q1 營運,預估整體出貨量、面板報價都將季減約 5%

友達在法說會上表示 2022 年面板產業將回歸正常季節性需求,但因 TV 面板報價在 21H2 大幅反轉,部分同業將產能轉往 IT 面板應用,會對大宗標準產品造成一定程度的壓力。另外展望 22Q1 營運,受季節性因素影響,預估整體出貨量、面板報價都將季減約 5%。在資本支出方面,預估 2022 全年落在 450 億元,其中有 200 多億元是啟動台中后里 8.5 代廠興建計畫,初期將以土建、機電工程為主,設備將在未來視需求分階段投入,屆時將以高階 IT 產能為主,但真正量產時間落在 2025 年,短期並無任何貢獻。

預估友達 2022 年 EPS 將衰退 7 成,股價淨值比有望在 0.7~0.9 倍之間震盪

綜合上述,預估友達 2022 年營收達 3,550 億元(YoY-4.2%);營業利益 234 億元(YoY-63%);稅後淨利 196 億元(YoY-68.1%);EPS 為 2.05 元(YoY-68.2%)。從評價面來看,友達在 2022.02.16 收盤價為 20.45 元,以預估之 2022 年底每股淨值為 24.60 元計算,目前股價淨值比為 0.83 倍,考量 2022 年可望維持獲利,但短期 IT 面板報價跌勢持續擴大,且原料及運輸成本維持高檔,股價淨值比有望在 0.7~0.9 倍之間震盪。

群創公告 21Q4 EPS 達 0.56 元,因長短料問題及貨運塞港使獲利不如預期

另外,群創董事會也通過 21Q4 自結財報,營收 799 億元(QoQ-14.1%,YoY+2.4%),毛利率 15.2% (QoQ 減少 13.7 個百分點,YoY 減少 5.2 個百分點),稅後盈餘 59 億元(QoQ-68.1%,YoY-41.4%),EPS 達 0.56 元,2021 年累計 EPS 達 5.53 元,獲利衰退主因 TV 面板自 21Q3 以來加速下跌,整體獲利表現低於預期,主因零組件長短料問題及貨運塞港導致成本增加。

群創展望 22Q1 營運,預估大尺寸出貨量持平,但價格將衰退低個位數

公司展望 22Q1 營運,隨著客戶 TV 新產品陸續推出將帶動需求,TV 面板跌勢預期將逐漸收斂,而 Monitor、NB 等 IT 產品需求維持平穩。並預期 22Q1 大尺寸出貨量約持平,平均單價約衰退 1%~3%,而中小尺寸出貨量則有 7%~9% 的衰退幅度。

預估群創 2022 年 EPS 將衰退 7 成,股價淨值比有望在 0.5~0.7 倍之間震盪

綜合上述,預估群創 2022 年營收達 3,192 億元(YoY-8.8%);營業利益 214 億元(YoY-65.9%);稅後淨利 191 億元(YoY-67.1%);EPS 為 1.82 元(YoY-67.1%)。從評價面來看,群創在 2022.02.16 收盤價為 16.80 元,以預估之 2022 年底每股淨值為 28.90 元計算,目前股價淨值比為 0.58 倍,考量 2022 年可望維持獲利,但短期 IT 面板報價跌勢持續擴大,且運輸費用維持高檔,股價淨值比有望在 0.5~0.7 倍之間震盪。

如果你喜歡我的這篇文章,歡迎按讚 + 追蹤我的粉絲團

1.洞察產業趨勢

2.分享個股資訊

3.追蹤盤勢看法

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。