發表

發表

我的網誌

我的網誌

俄烏問題持續延燒,道瓊一度回測年線

由於俄烏邊境問題持續延燒,美國總統拜登週五(11)與北約和其他盟國領袖舉行視訊會議時示警,認為俄羅斯與白俄羅斯的軍演活動可能導致後續有高機率隨時入侵烏克蘭,地緣政治風險導致油市供給面動盪,油價走揚,恐慌指數 VIX 大飆14.43%,避險情緒明顯且美國 2 月消費者信心指數錄得61.7,低於市場預期的67.5,以及前值的67.2,經濟數據驟降亦引發觀望,FED官員布拉德呼籲加快升息步伐壓抑科技股表現,美股四大指數全數收黑,跌幅介於1.43%~4.83%,其中費半跌幅最重,那指再度於年線下失守短均、道瓊一度向下回測年線。

匯市上, CPI數據公布後,市場普遍預期將迫使FED在3月升息時一次性美元指數升息2碼的機率一度高逾9成,但隨2 月美國消費者信心指數公布結果不如市場預期、里奇蒙聯邦儲備銀行總裁巴爾金認為目前沒必要加息 50 個基點,令FED於3月升息兩碼的預期降至6成左右,但因由於俄烏造成的地緣政治風險持續,避險需求仍帶動美元指數於上週五(11)終場收漲0.15%,向上收復月線。而歐元/美元焦點持續落於通膨未解但歐洲央行(ECB)並未改變原本立場,加上歐總裁拉加德(Christine Lagarde)認為現在調升歐洲央行(ECB)指標利率不會拉低歐元區創紀錄的通膨,只會傷害經濟,進一步壓抑歐元/美元表現,上週五(11) 歐元/美元終場收跌0.68%,再度失守短均,回測月線。而上週五(11)第四季度GDP年率修正值錄得6.5%,雖低於前值的6.80%,但仍高於市場預期的6.40%,英鎊/美元,於單月上,英國12月GDP月率錄得-0.2%,低於前值的0.7%,但仍優於市場預期的0.6%,且市場預期英國央行(BOE)有望於3月或5月會議上首次升息50個基點,仍帶動英鎊/美元一度試圖向上挑戰2/3高點,但受美元轉強且與前段壓力影響,終場漲幅仍收斂至0.04%,續於月線上整理。

金市上,「通膨、貨幣政策」仍為多空的兩大施力點,但短線上受到俄烏衝突未有趨緩且半導體關鍵原料鈀和氖氣來自俄、烏,供應鏈恐會中斷,而潛在升息預期亦壓制高估值科技股的上檔空間,各大指數修正令部分資金轉往金市避險,且黃金本為抗通膨利器,如俄烏不幸開打亦可能令油價大飆進而造成通膨威脅,上週五(14)多方於站穩月線後趁勢發力大漲1.85%,以1,860.55美元/盎司作收,一舉吃下1/26長黑並突破1/25高點與下降趨勢線,扭轉先前受到升息觀望帶來的修正,雖然就長線而言觀點未變,各國央行在貨幣政策多偏收緊,且FED不排除次次會議升息,仍將限制金市潛在上檔空間,但俄烏衝突短線升溫,帶來的避險力道仍可能令金市於站穩1/25高點後率先劍指2021/11/16的前高,後市多方可暫以1/25高點為短線防守點,長線格局仍可暫以1,800美元/盎司作為多空分野。

油市部分,供給面要素未有過大變動,俄烏僵局短線落於俄羅斯與白俄羅斯的聯合軍演,是否為後續入侵烏克蘭的開端,且美國白宮上周五(11)於聲明中指出,俄羅斯在烏克蘭邊境集結的部隊已足以發動大規模入侵,敦促所有美國公民在48小時內離開烏克蘭,英國首相約翰遜(Boris Johnson)雖然明言如果俄羅斯入侵烏克蘭將實施經濟制裁,但亦建議英國公民離開烏克蘭,加重供給面的不確定性,美油、布油分別收漲4.27%、3.92%。上週五(11)IEA於月報上調2022年度的需求預期增加320萬桶/日,整體將達1.006億桶/日,但值得留意的是IEA石油市場部負責人Toril Bosoni認為,1Q22看來供需平衡,但預計2Q22或2H22會轉為供過於求,同時提醒伊朗核談如成功解除伊朗制裁,於伊朗130萬桶/日產量逐步回歸油市,供應緊張的現況將逐步緩解。需求面上仍落於各國陸續放寬防疫舉措,帶動國境陸續重啟,跨境商務、旅遊需求復甦的憧憬。

S&P500 11大板塊跌9漲2。其中能源、公用事業2大板塊終場分別收漲2.79%、0.01%,表現最穩,資訊科技、非必須消費2大板塊分別收跌3.01%、2.82%,表現最弱。成分股中,Newell Brands、Baker Hughes分別收漲11.07%、6.20%,表現最佳。Under Armour-A、AMD分別收跌12.49%、10.01%,表現最弱。而其中的消費品公司Newell由於公佈的2021財年第四財季銷售額達28億美元,年增達4.3%,調整後的EPS達0.42美元,分別優於市場預期的26.5億美元、0.32美元,雖受到財報利多影響,激勵股價站穩季線後一度大漲14.16%,向上突破半年線、年線,但受前段壓力影響,終場漲幅收斂至11.07%,年線得而復失,但仍應留意,受到通膨影響,原物料、工資、物流成本皆有上漲情況,令EPS優於市場預期,卻仍低於2020財年第四財季的0.56美元,短線多方可暫以1/13高點為守。尖牙股全數收黑,其中Meta跌幅3.74%,Amazon跌幅3.59%,Netflix跌幅3.68%,Apple跌幅2.02%,Alphabet跌幅3.13%。

道瓊成分股跌多漲少,成分股中Chevron、Verizon Communications分別收漲2.04%、0.53%,表現最佳,Salesforce、Nike分別收跌4.49%、3.20%,表現最弱。而Coca-Cola由於疫情影響逐步淡去,各國防疫舉措鬆綁連帶令外用需求回溫,在2021財年第四財季的淨營收達94.64億美元,年增10%,優於市場預期的89.6億美元,淨利達24.1億美元,亦優於去年同期的14.6億美元。全球單箱銷量(unit case volume)增長9%。其中水、運動飲料、茶和咖啡的單箱銷量增長12%,氣泡軟性飲料增長9%;果汁、乳飲品和植物性飲料增長11%,按地區分,歐洲、中東和非洲地區營收16.38億美元,年增15%;拉丁美洲營收達10.30億美元,年增2%;北美地區營收33.93億美元,年增17%。全球風投部門營收7.55億美元,年增27%;瓶裝投資部門營收19.04億美元,年增2%,僅亞太地區營收10.12億美元,年減6%,表現較弱,於展望上,公司預期2022全年度內生性營收年增區間上看7%-8%,調整後EPS年增落於5%~6%,股價雖於早盤開高,未能克服2/8高點壓力後遭獲利了結,終場收跌1.78%,失守月線。費半成分股跌多漲少,僅Monolithic Power Systems終場收漲4.17%,表現最佳,AMD、Marvell終場分別收跌10.01%、5.92,表現最弱。

全球股市聯袂下挫,加權回測萬八大關

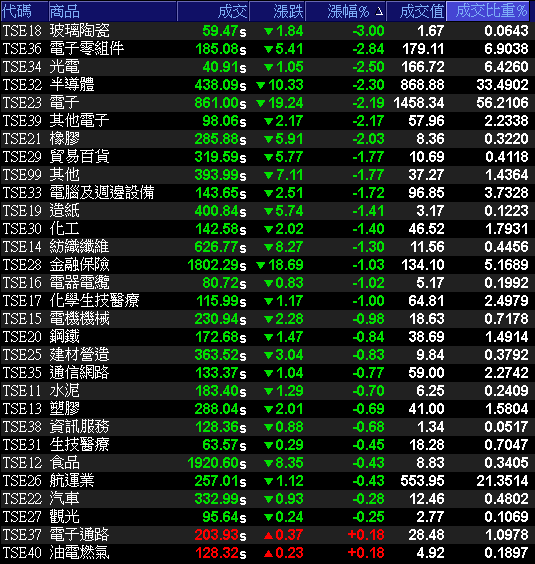

上週五(11)美股受到俄烏風險可能影響半導體關鍵原料與觀望FED升息,令主要期指走跌,那指再度於年線下方失守所有均線,費半再度回測年線支撐。台積電ADR亦大跌2.97%,失守短均與月、季線。加權指數收到觀望影響,今(14)日電、金、傳早盤全數開低,台積電(2330)向下跳空開低收跌2%,失守月線回測5日線,聯電(2303)、聯發科(2454)分別收跌4.33%、3.91%,AES-KY(6781)遭摜跌停,加重盤面觀望氣氛,航運雖有營收利多,並且萬海(2615)早盤一度大漲7.56%,並帶動長榮(2603)、陽明(2609)皆一度漲逾3%,但受整體大盤走低影響,於萬海(2615)走低後,長榮(2603)、陽明(2609)雙雙收黑,加權指數終場收跌313.27點,以17,997.67點作收。失守月線回測季線,成交量僅2,594.42億。3大類股指數全數收跌,29大類股指數跌多漲少,僅油電燃氣、電子通路2大類股指數終場攜手收紅0.18%,表現較穩,玻璃陶瓷、電子零組件2大類股指數終場分別收跌3.00%、2.84%,表現最弱。OTC櫃買指數開低失守月線後跌幅擴大,其中半導體與光電為重災區,千金股信驊(5274)、力旺(3529)分別大跌8.58%、7.56%,表現最弱,世界(5347)向下跳空收跌5.7%、元太(8069)續遭獲利了結終場收跌4.71%,OTC櫃買指數終場跌幅擴大至2.38%,失守半年線。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-239.40億元

外資:-206.74億元

投信:-19.83億元

貨櫃航運元月營收報喜,三雄皆創單月高

權值股部分,貨櫃航運三雄元月營收報喜,市場樂觀估計長榮(2603)、陽明(2609)、萬海(2615)元月每股有機會賺6~8元,其中萬海(2615)在4Q21時有10艘船舶堵塞在美西港口,但因船舶後續自美國線回調亞洲線趕上亞洲線運價爆發,帶動1月合併營收衝上325.11億,月增39.8%,年增140%,創歷史新高,且亞洲線運價仍處高檔,營收利多帶動股價開高站上季線後出現買單點火,一度大漲7.56%,成為航運領頭羊,但因前段修正壓力仍待消化且2月營收可能受到工作天數較少的影響,終場漲幅收斂至4.65%。而陽明(2609)1月合併營收達355.9億,月增 1.38%,年增74.07%,創單月新高,並表示因疫情影響,塞港與碼頭壅堵依舊,全球運輸人力吃緊,供應鏈壅塞問題短期難解,預計2月下旬貨量再度湧現,有助支撐運價。長榮(2603)1月合併營收達568.41億,月增8.84%,年增 99.9%,創單月新高,雖於早盤萬海(2615)出現買盤點火的背景下,長榮(2603)、陽明(2609)雙雙一度漲逾3%,但受大盤整體走疲拖累且萬海(2615)多方無以為繼影響,長榮(2603)、陽明(2609)終場雙雙收黑。

延伸閱讀:《同業調高年度獲利展望,貨櫃三雄全數亮燈》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

分潤金額有望多出1億元,寶齡富錦續創波段高

族群部分,航運成資金避風港,在觀望影響多數族群出現獲利了結跡象,如電池中的康普(4739)早盤一度受買盤點火,漲幅擴大至3.83%,但受前段壓力與大盤走低帶來的觀望影響,終場漲幅收斂至0.35%,前段多方指標的創惟(6104)亦有類似情況,於早盤一度創波段高試圖點火上攻未果,終場收跌2.21%,矽晶圓台勝科(3532)早盤一度漲逾3%,亦受前段壓力影響翻黑,終場收跌0.85%,部分電子股如聯電(2303)、世界先進(5347)更開低失守均線。生技於盤面表現相對強勢,其中寶齡富錦(1760)1月合併營收達1.19億,年增26.67%。且腎病新藥NEPHOXIL Capsule(拿百磷)於美國發明人專利於2/6到期,權利金不用再分一半給原發明人,以美國地區一年銷售額約1.4-1.5億美元(折合台幣約38.5-41億)作為計算基礎,市場預期分潤金額有望多出逾1億元規模,今(2022)年獲利貢獻將有望倍增,於中國市場上,2021已完成三期試驗,焦點落於本季解盲,但該藥已於多國取得藥證,市場亦正面看待解盲結果,今日股價開低於5日線取得支撐後,午盤再獲買單點火,終場漲幅擴大至4.72%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,S&P500、道瓊、費半於CPI數據公布後未能站穩各自均線,且原本那指試圖向上挑戰年線,但如先前所提,於順利收復並站穩年線前仍宜審慎看待,上週四(10)失守上周三(9)的多方缺口後,上周五(11)又受俄烏局勢、FED升息壓力加劇、信心指數意外走低影響,四大指數重挫且那指再度失守短均,道瓊一度回測年線,仍延續那指收復年線前不宜積極擴倉的看法,於台股部分,上周五(11)受到觀望影響加權早盤開低對月線作壓力測試,但今(14)日失守月線後跌幅擴大,回測季線且未能固守萬八,加權短線放量重返月線之前,可能轉向先前提及的以盤代跌,雖然1月營收將全數公布後又有法說會接力多方,但俄烏僵局令市場觀望半導體關鍵原料鈀和氖氣來自俄、烏,供應鏈恐會中斷,亦將帶動市場對於半導體產業的觀望,可能令資金轉向防禦型類股,如金融、航運、鋼鐵、高殖利率與低檔價值型個股,油價飆漲亦有望令塑化族群成為避險資金選擇,於3月FED升息前動盪加劇,族群輪動快速個股震盪放大,其中元月營收淡季不淡與訂單能見度高的族群仍有表現機會,但操作上營收亮眼仍失守短均者應嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》