發表

發表

我的網誌

我的網誌

四大指數收紅等待CPI數據公布

由於非農數據意外亮眼,市場普遍預期將為FED帶來進一步升息壓力,於明(10)日公布CPI數據作風向判定之前,昨(8)日市場目光重返財報季,美債殖利率攀升雖不利於高估值的科技股,但仍有利銀行股與價值型個股,帶動部分買盤轉入銀行股,而市場觀望高油價可能導致美國在伊朗核談上讓步,導致伊朗原油重返油市的可能增高,能源股出現修正賣壓。四大指數終場全數收紅,漲幅介於0.84%~2.40%,其中那指試圖守穩10日線並向上突破月線。

匯市上,市場普遍等待歐元/美元持續受到歐洲央行(ECB)總裁拉加德(Christine Lagarde)於前(7)日表示,預期通膨將回落並可能穩定在2%左右,認為歐元區沒有必要大幅收緊貨幣政策的態度影響,短線歐元/美元仍等待更多經濟數據表現,於昨(8)日多方表現保守,終場收跌0.24%。並於今(9)日開盤失守5日線。如未能順利搶回5日線上仍宜適度分批獲利了結。雖然英國將提出脫歐自由法案(Brexit Freedoms Bill),該法案將使更容易修改或刪除過時的歐盟法律,但英鎊/美元持續聚焦政經動盪,由於英國首相約翰遜(Boris Johnson)於昨(8)日宣布改組內閣,試圖鞏固執政地位度過醜聞逼宮風波,英鎊/美元昨(8)日終場收漲0.05%,仍處於半年線下整理。美元指數多空雖落於FED升息與俄烏動蕩作拉鋸、但短線持續等待將於明(8)日公布的CPI數據表現,昨日收漲0.21%,仍處於2/4非農數據帶來的紅K低點與季線之間震盪。

金市上,「通膨、貨幣政策」仍為多空的兩大施力點,由於市場普遍等待週四(10)將公布的1月份CPI數據作為後市風向球,美元延續震盪,金市未受美債殖利率走揚影響,昨(8)日仍沿5日線上攻,終場收漲0.29%,以1,825.94美元/盎司作收,試圖站穩2021/1/27長黑高點,雖然通膨續為金市支撐,但亦將增加FED升息壓力,就長線而言觀點未變,各國央行在貨幣政策多偏收緊,且FED不排除次次會議升息,歐洲央行(ECB)意外轉鷹,仍將限制潛在上檔空間,後市留意中美貿易進展能否帶動金市多方突破1/3高點,消化1/26的長黑壓力,明(10)日公布的1月份CPI數據成為1/27長黑高點的壓力測試,長線格局仍可暫以1,800美元/盎司作為多空分野。

油市部分,庫存數據上,API庫存數據公布值錄得-202.5萬桶,遠優於市場預期的67.5萬桶,以及前值的-164.5萬桶,加上俄烏僵局延續,仍為油市帶來支撐,但由於上週五(4)美國拜登政府以恢復對伊朗的制裁豁免,市場短線仍聚焦高油價是否導致美國於伊朗核談中讓步促使進展加快,美油、布油仍因觀望導致部分多倉獲利了結出現技術修正,分別收跌2.03%、1.88%,但如先前所提,澳洲昆州國際邊境限制的逐步放寬,帶動各國國境陸續進入重啟階段的期待,旅運需求前景仍存,OPEC+維持增產40萬桶/日的步調,且伊朗核協如加速達成,對於短限產量提高助益不大,預期供需仍緊仍有利油市多方,EIA在昨(8)日公布的月報中,將2022美國石油產量預期2021年1,120萬桶/日,2022年1,200萬桶/日,至2023年將達1,260萬桶/日,高於 2019年的1,230萬桶/日,油價預期上修,美油、布油價格將對1月預期分別上調11.2%、10.6%,分別落於79.35美元/桶、82.87美元/桶,與短線持續留意OPEC、IEA油報公布。

S&P500 11大板塊漲8跌3。其中材料、非必須消費品2大板塊分別收漲1.56%、1.50%,表現較佳,能源、房地產2大板塊分別收跌2.12%、0.79%,表現最弱。成分股中,Amgen、Zimmer Biomet分別收漲7.82%、7.32%,表現最佳。Fiserv、Simon Property Group分別收跌6.00%、4.62%,表現最弱。郵輪、航空族群仍續有表現,NortonLifeLock由於上週四(3)公布2022財年第三季度財報受惠改善的客戶體驗、多樣化的產品供應、國際業務擴張,令非GAAP的EPS達0.44美元,年增16%,高於市場預期的0.43美元,非GAAP收入達7.04億美元,年增10%,符合先前公司預期的6.95~7.05億美元的區間上緣,並優於市場預期的7.01億美元,而直接客戶收入達6.22億美元,對比去年同期的5.69億美元,年增9.3%,合作夥伴收入則達8200 萬美元,年增17.1%, NortonLifeLock與Avast併購獲得德國聯邦卡特爾辦公室(Federal Cartel Office)批准的消息進一步激勵股價強漲,昨(8)日終場收漲6.25%,3日漲幅高達18.48%。尖牙股漲多跌少,其中Meta跌幅2.10%,Amazon漲幅2.20%,Netflix漲幅0.36%,Apple漲幅1.85%,Alphabet漲幅0.14%。

道瓊成分股漲多跌少,成分股中Amgen、American Express分別收漲7.82%、3.62%,表現最佳,Chevron、Nike分別收跌1.52%、1.11%,表現最弱,其中Amgen計畫於本季度回購股票的規模高達60億美元,激勵股價向上跳空年線並突破1/14高點,漲幅一度達9.39%,但受前段壓力影響,終場漲幅收斂至7.82%,仍為道瓊、費半2大指數領頭羊。費半成分股全數收紅,其中Marvell、ON Semi終場分別收漲6.89%、5.96%,表現最佳,ASML、Lam Research終場分別收漲0.53%、0.86%,表現較平。

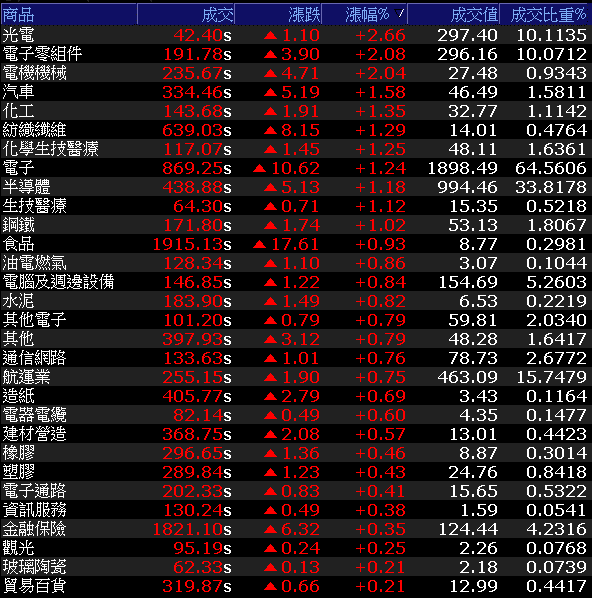

加權守穩萬八,族群百花齊放

美股等待CPI數據公布前,重新聚焦財報表現,S&P500、那指、費半皆試圖守穩10日線後反攻,但那指仍暫處年線下,台積電ADR昨(8)日收漲1.14%,順利收復半年線。台積電(2330)今(9)日浮現買盤,終場收漲0.8%,雖未能收復5日線,但股價走穩加上電、金、傳齊開高,盤面各大族群百花齊放,加權指數終場收漲185.20點,以18151.76點作收,成交量2,940.63億。3大類股指數全數收紅。29大類股指數全數收紅,其中光電、電子零組件2大類股指數終場收漲2.66%、2.08%,貿易百貨、玻璃陶瓷2大類股指數終場雙雙收漲0.21%,表現較平。OTC櫃買指數資金輪動,藥華藥(6446)開盤翻黑失守5日線後跌幅擴大,終場收跌7.49%,力旺(3529)跌深,股價早盤開高站穩5日線後獲得買盤轉入,終場大漲7.55%,群聯(8299)於站穩月線後亦有買單點火,終場收漲4.71%,成為中小多方指標,OTC櫃買指數終場收漲1.07%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+176.66元

外資:+104.12億元

投信:+40.23億元

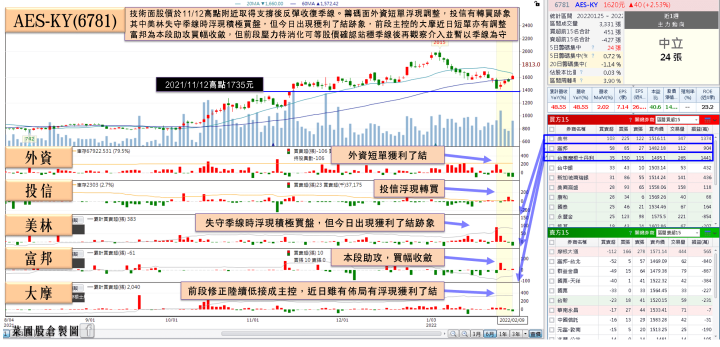

2022營收、獲利上看3成,AES-KY股價重登季線

權值股部分,國際航空運輸協會(IATA)預估,2022全球空運貨量年增上看4.9%,並且桃機公司昨(8)日指出,疫情尚未明顯紓解,全球仍面臨海運塞港等情況,加上國籍航空持續引進新貨機,成長動能有望延續,2022年貨運量將挑戰289萬公噸新高紀錄,桃機航空貨運量可望連3年呈現正成長,且防疫指揮官陳時中日前表示,元宵節後將考慮邊境鬆綁,包含放寬入境資格及縮短檢疫日期。桃機公司疫樂觀看待,邊境鬆綁的背景下,出境旅客量約可達1,000萬人次,航空雙雄再度獲得買盤轉入,長榮航(2618)股價於站穩昨(8)日高點後震盪消化前段壓力,終場收漲3.84%,華航(2610)終場收漲3.05%,順利收復季線。AES-KY(6781)受惠中大型工業儲能系統電池模組應用在相關領域出貨持續放量,加上輕量型電動載具需求暢旺,1月合併營收達10.91億,月增1.96%,年增48.55%,創同期高,公司樂觀看待電動兩輪車及儲能系統電池市場持續成長下,2022營運可望挑戰年增,花旗更樂觀表示首季預期不變,且2022營收、獲利年增分別上看31%、35%,重申買進評等,目標價上看2600元,今(9)日股價開高重登季線,終場收漲5.54%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

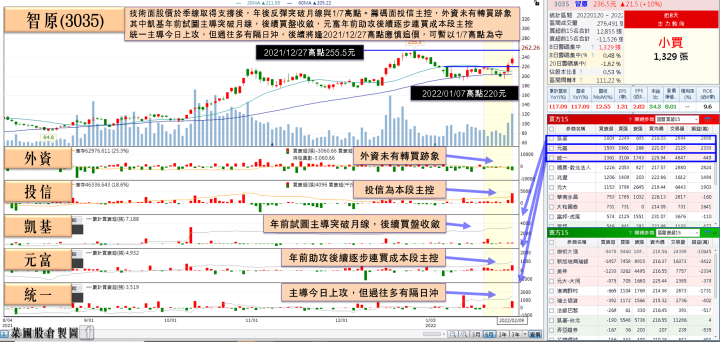

智原元月年增破百,投信13連買

族群部分,高速傳輸、面板、記憶體、IC設計、矽智財、ABF、航運、電池、miniLED、遊戲百花齊放,其中遊戲廠商歐買尬(3687)自結2021年營收15.75億,年增30.96%,創歷史新高。公司展望2022年營運,除延續遊戲、數位金流、電子商務服務發展外,新事業群將聚焦元宇宙發展概念,預計於第二季推出以GameFi(遊戲化金融)模式打造的交易平台與Play-to-Earn(邊玩邊賺)遊戲產品。激勵股價向上跳空後強鎖漲停,並激勵遊戲族群整體腳步,辣椒(4946)、華義(3086)亮燈作收,網龍(8038)大漲6.82%,大宇資(6111)亦一度大漲8.06%,但逢月線壓力,終場漲幅收斂至4.81%。miniLED則由富采(3714)大漲9.18%做為領軍,台表科(6278)、惠特(6706)亦分別收漲4.51%、5.63%。英特爾晶圓代工服務(IFS)推出加速器,聯盟中的矽智財廠力旺(3529)跌深強彈7.55%,晶心科(6533)亦收漲2.63%向上收復月線。同步帶動族群表現,同屬族群的智原(3035) 在晶圓代工價格調漲,並且NRE開案轉為ASIC量產規模放大的背景下,1月合併營收高達10.51億,月增12.55%、年增117.09%,創歷年同期新高。今日股價多方續奏凱歌,一度大漲7.59%,但多單力道未能延續,終場漲幅收斂至5.58%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,美國1月非農優於預期,但於那指搶回年線前仍宜審慎看待反彈,於台股部分,今(8)日多方延續買超力道,加權站穩萬八後午盤擴大漲幅,終場收漲185.20點,以18,151.76點作收, OTC亦逐步量增站穩半年線,1月營收將全數公布,淡季不淡與訂單能見度高的族群仍有表現機會,但操作上仍延續先前看法,營收亮眼仍失守短均者應持續汰弱留強,嚴守停損以保留資金優勢。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》