我的網誌

我的網誌

等待CPI數據公布,四大指數僅道瓊收平

雖美股目前仍為S&P500的財報公布期,但通膨問題仍然棘手,在供應鏈瓶頸的影響下,大宗商品、車、房、服飾等價格全面上揚,2021/12的CPI數據年增達7%,為近40年高點,2021/12的PCE數據錄得5.8%,亦為近40年高點,在上週五(4)的美國非農數據意外優於預期,令市場對於FED可能在3月升息的看法再度升溫,也令短線多空聚焦週四(10)將公布的1月CPI數據,市場預期月增約0.4個百分點,年增上看7.3%,如數據錄得再度創高,將進一步加重FED的升息壓力,俄烏的政治風險持續引發觀望、美國兩黨的41名國會議員昨(7)日敦促白宮擴大對中國商品關稅豁免,昨(7)日四大指數仍處震盪觀望,終場多數收跌,跌幅介於0%~0.58%,其中僅道瓊收平。

匯市上,美元指數上周五(4)受到非農數據帶動FED升息5~6次的預期升溫,試圖扭轉小非農不如預期造成的跌勢,但全球央行普遍持鷹,加上俄烏局勢動盪,市場仍等待將於週四(10)公佈的1月CPI數據作為後市風向球,昨(7)日美元指數震盪收跌0.06%,多方短線暫以2/4非農數據帶來的紅K為守。而歐洲央行(ECB)總裁拉加德(Christine Lagarde)昨(7)日表示,預期通膨將回落並可能穩定在2%左右,認為歐元區沒有必要大幅收緊貨幣政策,雖坦言通膨風險偏上行,並提及如明顯高於目標的情況出現仍將需大幅收緊,但態度謹慎加上歐洲央行(ECB)委員卡薩克斯表示現階段訂定明確升息時間為時過早,也不太可能於7月份升息,令歐元/美元昨(7)日終場收跌0.04%,無力突破半年線。英國央行(BoE)雖然於上週四(3)宣布升息,為2004年以來首次連續升息,並且英國勞動市場數據12月新增18.4萬名員工,在職員工總估計數對比疫前水平高出40.9萬人,但英鎊/美元持續受到英國首相約翰遜(Boris Johnson)醜聞影響,昨(7)日英鎊/美元終場收漲0.04%,續於半年線下整理。

金市上,「通膨、貨幣政策」仍為多空的兩大施力點,由於市場普遍等待週四(10)將公布的1月份CPI數據作為後市風向球,美元無甚表現,金市於數據公布前仍聚焦俄烏衝突與通膨帶來的支撐,黃金/美元多方於站穩1,800美元/盎司大關後仍趁勢收復失土,昨(7)日終場收漲0.70%,以1,820.59美元/盎司作收,雖然通膨續為金市支撐,但亦將增加FED升息壓力,就長線而言觀點未變,各國央行在貨幣政策多偏收緊,且FED不排除次次會議升息,歐洲央行(ECB)意外轉鷹,上檔空間相對有限,短線多方需先站穩月線消化1/27長黑壓力,週四(10)1月份CPI數據公布將成測試點,長線格局仍可暫以1,800美元/盎司作為多空分野。

油市部分,沙烏地阿拉伯國營石油公司(Saudi Aramco)全面調漲歐、亞、美客戶的原油售價以反映油價走揚,供給面上,先前第7次伊朗核談於2/3中斷,昨(7)日伊朗「伊朗學生通訊社」(ISNA)報導中,核談判代表巴格瑞卡尼(Ali Bagheri Kani)明言提及將於明(9)日繼續談判,而上週五(4)美國拜登政府以恢復對伊朗的制裁豁免,令市場擔憂高油價可能成為美國於核談中退讓的要素,增加伊朗原油重返市場可能,令部分多倉先行獲利了結,美油、布油表現分歧,漲跌幅分別為-0.37%、+0.16%,但就需求面而言前景未變,除各國國境陸續進入重啟階段,旅運需求前景仍存,OPEC+維持增產40萬桶/日的步調,產量無明顯提高預期供需仍緊,仍有利油市多方,短線留意OPEC、EIA、IEA油報公布。

S&P500 11大板塊跌7漲4。其中能源、金融2大板塊分別收漲1.31%、0.33%,表現較佳,通訊服務、資訊科技2大板塊分別收跌2.24%、0.66%,表現最弱。成分股中,Tyson Foods、Royal Caribbean分別收漲12.23%、8.44%,表現最佳。Zimmer Biomet、Meta分別收跌9.09%、5.14%,表現最弱。其中受到市場普遍預期疫情在Omicron擴散、疫苗追加劑普及的背景下,影響將逐步轉淡,郵輪、渡假村、飯店於盤面表現活躍,其中Royal Caribbean先前受到公司出面警告Omicron擴散快速仍實質影響1H22的訂單,在獲利部分原先預期於2Q22重返獲利正軌的前景,可能向後推延至3Q22,令股價遲遲未能收復年線,但由於疫情影響逐步轉淡且公司亦預期Omicron帶來短期風險,但2H22有望恢復到現金流與獲利轉正的情況,於昨(7)日出現買盤點火,終場大漲8.44%,向上搶回半年線與所有短均。尖牙股跌多漲少,其中Amazon漲幅0.19%,Netflix跌幅1.97%,Apple跌幅0.42%,Alphabet跌幅0.86%。

道瓊成分股漲跌互現,成分股中Boeing、Chevron分別收漲2.65%、1.96%,表現最佳。Microsoft、Merck分別收跌1.63%、1.25%,表現最弱。而美國最大的2間廉航Spirit Airlines和Frontier Group計劃合併的消息傳出,雖仍需獲得監管部門批准,但合併後將成為美國第5大航空公司,加上疫情影響轉淡,各國國境陸續重啟復甦前景可期,仍令Spirit Airlines股價向上跳空大漲17.17%,Frontier Group收漲3.47%,亦激勵航空類股表現,除S&P500中的American Airlines、United Airlines分別收漲5.05%、3.78%,Alaska Air、Delta Air Lines亦分別收漲3.50%、2.74%,道瓊中的Boeing同受帶動,且American Airlines先前於2/2出面表示,看好疫後國內旅遊復甦,打算於2022額外採購23架737MAX8以擴增737MAX的機隊,並延後部分的787-9 Dreamliner交機,Boeing盤中股價一度突破半年線,但受前段壓力影響,終場漲幅收斂至2.65%,半年線得而復失,但仍應留意Boeing的市場份額受到Airbus SE搶食事實,可等突破並站穩半年線後再觀察介入時機。費半成分股跌多漲少,其中ON Semi、Nvidia終場分別收漲8.43%、1.68%,表現最佳,Silicon Labs、Qualcomm終場分別收跌2.76%、2.44%,表現最弱。

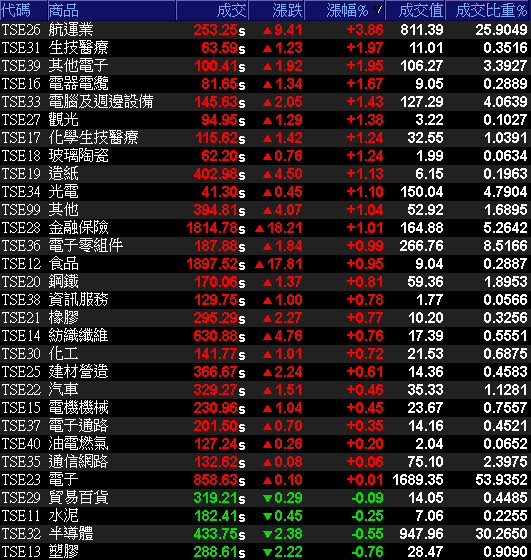

大摩升評權王仍失神,加權萬八驚鴻一瞥

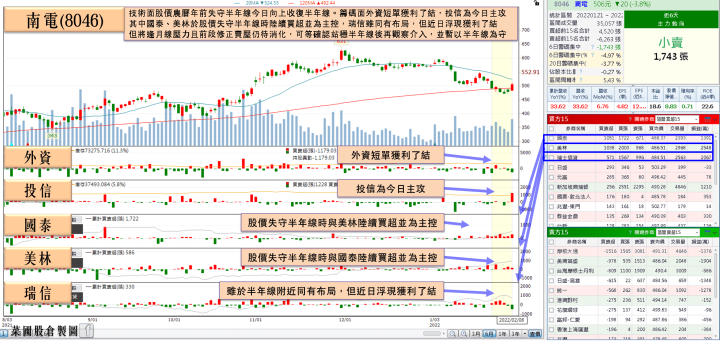

美股反彈但那指尚未收復年線,費半亦暫處半年線、年線之間震盪,台積電ADR昨(7)日雖收漲1.07%,加上大摩昨日升評台積電(2330),並將目標價上調至780元,激勵台積電(2330)早盤開高,但隨股價失守5日線後資金轉往鴻海(2317),電子仍由族群各自發揮,ABF由南電(8046)領軍反彈,光寶科(2301)法說前出現買盤卡位,金、傳續有表現,鋼鐵、航運仍為資金焦點,萬海(2615)一度亮燈,台勝科(3532)盤中無力暫穩季線後再度湧出賣壓,終場收跌5.12%,加權指數一度挑戰萬八,但尾盤金、電下殺令漲點收斂至66.26點,以17,966.56點作收。未能站穩萬八關卡。成交量3132.19億。3大類股指數全數收紅。29大類股指數漲多跌少,航運、生技醫療2大類股指數分別收漲3.86%、1.97%,表現最佳。塑膠、半導體2大類股指數分別收跌0.76%、0.55%,表現季弱。OTC櫃買指數中昨(7)日多方指標大國鋼(8415)、元太(8069)多方攻勢暫熄,環球晶(6488)雖一度翻紅,但市場持續消化並購世創未果的利空,珠場收跌3.61%,資金隨大盤腳步部分轉往生技,合一(4743)開高站穩5日線後浮現買盤點火,終場漲幅擴大至4.88%,順利突破月線支撐。OTC櫃買指數終場收漲0.77%,順利收復半年線。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+2.52億元

外資:-24.94億元

投信:+39.42億元

南電無畏淡季,1月營收創歷史新高

權值股部分,世界鋼鐵協會預測今年(2022)全球鋼鐵需求年增上看2.2%,且大陸持續限產,整體供需減縮且健康,冬奧2月下旬結束後復工有利需求成長,加上國際煤、鐵礦原料及扁鋼胚半成品行情高漲、大陸鋼價往上、歐洲熱軋和扁鋼胚也正在提價等利多頻傳、2Q22亦有補貨潮可期,中鋼(2002)董事長翁朝棟在「鋼價2月底落底,3月盤整完成後即有機會往上走」的先蹲後跳看法不變。而營運上中鋼(2002)2021年合併營收達4,683億,年增48.8%,自結合併稅前盈餘844億,以前年的27.7億為比較基準,大幅成長約29.5倍,為創廠以來新高,今(8)日盤中於季線、年線取得支撐後,午盤前浮現買盤點火,但上攻逢月線壓力,終場僅收漲0.73%。南電(8046)公布1月自結合併營收達52.4億,月增6.76%、年增33.62%,一舉突破2021/10的營收高點,改寫歷史新高,雖然BT載板及PCB步入傳統淡季,部分產品訂單出現庫存調整,預期1Q22合併營收將季減1~3%。但也因高值化產品貢獻提升,毛利率、獲利表現有撐,預期影響不大,股價站穩5日線後浮現買盤點火,漲幅一度擴大至7.53%,但受前段壓利影響,終場漲幅收斂至5.86%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

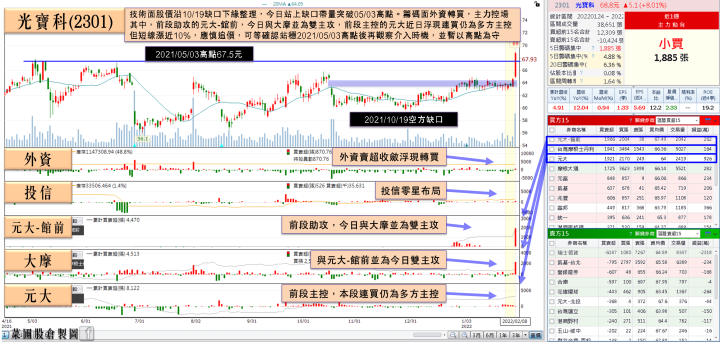

訂單能見度長達半年,光寶科帶量創波段高

族群部分,鋼鐵、航運仍為盤面多方主軸,記憶體、miniLED、散熱、PCB、高速傳輸仍續有資金著墨,但航運隨萬海(2615)一度亮燈卻未能順利鎖漲,令部分短單先行獲利了結,長榮(2603)、陽明(2609)漲幅分別收斂至4.03%、4.17%,個股部份,光寶科(2301)由於2021/12合併營收高達150.58億,為近27個月以來新高,帶動4Q21合併營收來到445.69億,季增6%、年增9%,創近9季高,除市場樂觀看待毛利表現,在高階光耦合器的營運上,因大量應用在5G基地台、IA、電動車充電樁、工業電源,高階光耦合器訂單能見度長達半年,下周一(14)法說會前浮現買盤卡位,股價開高突破1/5高點後買盤續進,終場帶量大漲6.5%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,美國1月非農優於預期,但費半在年線不宜失守,那指短線仍應先守穩10日線,於那指搶回年線前仍宜審慎看待反彈,於台股部分,昨(7)日年後首日開紅順利收復季線,今(8)日更開高一度收復萬八,但FED 3月升息變因底定前,仍可能壓抑上檔表現空間,族群輪動快速個股波動放大,於加權確認收復站穩萬八大關、OTC確認收復並站穩半年線之前操作難度大,雖然能見度高的族群仍有表現機會,但操作上仍延續先前看法,營收亮眼仍失守短均者應持續汰弱留強,嚴守停損以保留資金優勢。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》