發表

發表

我的網誌

我的網誌

投資重點

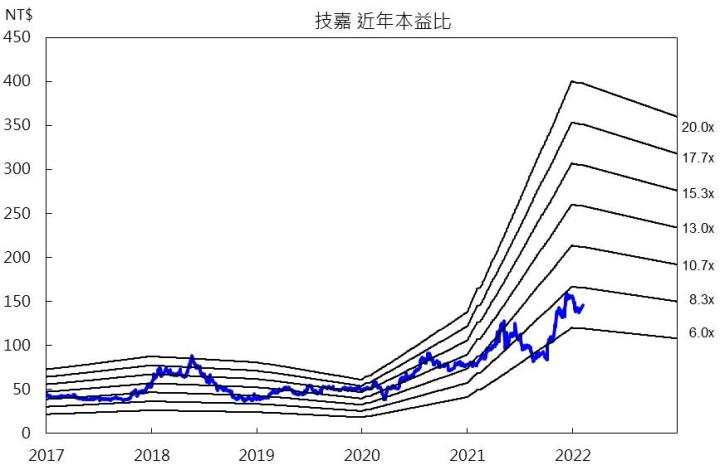

技嘉21Q4受惠缺料緩解,淡季不淡,市場預估2021年獲利創歷史新高。即便2022年宅經濟需求見頂,然隨著Intel、AMD新平台上市,帶動換機需求,技嘉的MB、顯示卡將挹注穩健獲利。此外,技嘉近年大舉進入Server市場,2021年Server營收比重約20%,尤其在ARM架構的研發進度領先同業,隨著近年ARM架構的全球市佔率持續提升,市場看好2022年技嘉Sever營收年增50%,將為技嘉2022年主要的獲利成長引擎,市場預估2022年EPS可望有18元的水準。以2022年預估EPS計算,技嘉目前本益比(PER)僅8倍,評價具吸引力,且於ARM架構的Server布局領先同業,先進者優勢有助於技嘉日後在Server市場搶奪市佔,進而推升其評價。此外,技嘉配息穩健,預估2022年可望配息13元,目前殖利率約9%,具高殖利率題材,投資評等為逢低買進。

2021年技嘉獲利寫新高

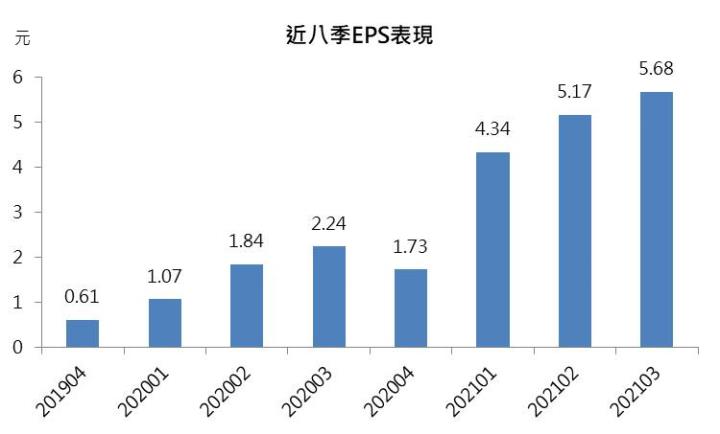

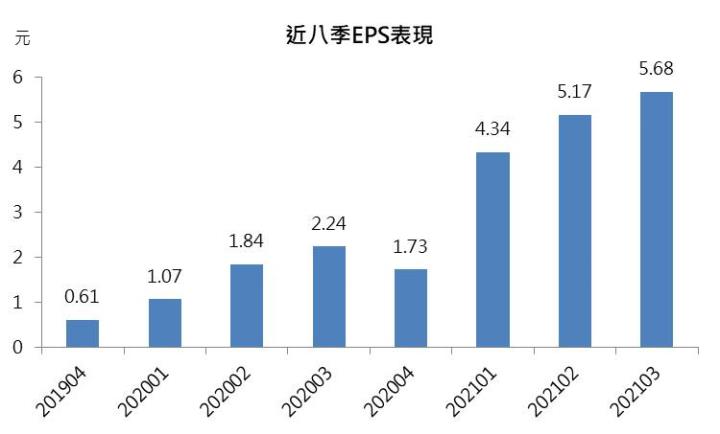

技嘉受惠缺料緩解,21Q4營收305億元,淡季不淡,2021年營收達1,219億元,表現略優於市場預期。此外,由於顯示卡需求暴增,市場預估2021年毛利率提升至24%,EPS可望超越20元,獲利創歷史新高。

2022年技嘉主機板、顯示卡將提供穩健的獲利

技嘉為全球第二大主機板(MB)廠,位居MB市場的領導地位,因此歷年獲利穩健。即便2022年疫情的影響淡化,宅經濟需求見頂,然而隨著Intel Alder Lake、AMD Raphael新上市,預期規格明顯的升級,將帶動MB的換機需求,市場預期技嘉的MB需求持穩,可望挹注穩健的獲利。另外,顯示卡則因加密貨幣價格仍遠優於挖礦成本,挖礦需求延續,同時電競需求尚未被滿足,預期顯示卡報價將維持高檔,有利於支撐技嘉2022年的獲利水準。

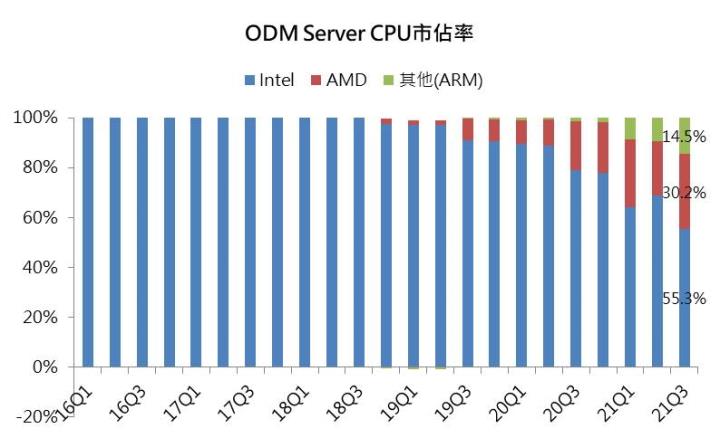

2022年技嘉伺服器成長上看50%

技嘉在MB市場步入成熟期之後,除了藉由自有品牌Gigabyte以及次品牌AORUS提升毛利率之外,近年更大舉進入伺服器(Server)市場,2021年Server營收比重約20%,主要客戶為歐美政府、研究機構、國防、汽車等,其產品的客製化程度高,因此不易跑單。此外,技嘉在ARM架構的研發進度領先同業,隨著近年ARM架構的需求成長快速,全球市佔率已從2019年底的1%,成長至21Q3的15%,預期將帶動技嘉Server營收逐年成長,2022年市場預期受惠於5G、AI等應用需求持續增加,市場預估Sever營收年增50%,為技嘉2022年主要的獲利成長引擎,可望抵銷MB、顯示卡需求見頂的影響,市場預估2022年EPS仍可維持18元的水準。

結論

以2022年預估EPS計算,技嘉目前本益比(PER)8倍,評價具吸引力,且於ARM架構的Server布局領先同業,先進者優勢有助於技嘉日後在Server市場搶奪市佔,進而推升其評價。此外,技嘉配息穩健,近五年平均股利發放率76%,預估2022年可望配息13元,依照2021/2/7收盤價計算,目前殖利率約9%,具高殖利率題材,投資評等為逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。