我的網誌

我的網誌

英歐地區確診爆發,關注德、英會議結論

上週五(24)美股、油市聖誕節休市一日。匯市上,英歐地區確診數爆發的幾個指標國如德國、奧地利、荷蘭、比利時、捷克…等,單日因疫確診數續降,焦點轉往單日因疫確診數仍居高不下的丹麥、法國與鄰近的英國,其中,法國由於在上周六(25)新增病例突破10萬大關,來到10.46萬人,7日均值達7.29萬人,預期Omicron可能於本週取代Delta成為主流病毒,雖然並未因此封城,但因Delta染疫住院者對比11月呈現倍增,短線焦點落於總統馬克宏(Emmanuel Macron)今(27)日緊急會議結論,在追加劑普及與防疫兩項政策走向。德國部分,上週五(24)德國衛生局亦有預期Omicron感染人數仍可能遽增導致疫情爆發,短線亦聚焦追加劑接種進度與1/7的疫情會議結論,歐元/美元上週五(24)收跌0.10%,續於月線上整理腳步。英國因英國國家統計局(ONS)的數據顯示,全英國上周約有170萬人得疫,SAGE則警告現階段醫院住院高峰期仍高度不確定,政府如無作為嚴重程度不排除超越過往,令市場聚焦約翰遜(Boris Johnson)今(27)日與英國政府首席醫療顧問兼英格蘭首席醫療官惠蒂(Chris Whitty)、政府首席科學顧問瓦蘭斯(Patrick Vallance)的會議結論,在防疫政策是否有別上週被迫轉向收緊,英鎊/美元終場收跌0.14%,於12/16高點與季線之間整理。而研究數據、FDA批准口服劑型疫苗皆減緩市場對Omicron的擔憂,風險胃口轉佳的背景下,美元指數終場雖因經濟前景為底部強撐,終場收漲0.08%,但仍續於月線下整理,於突破月線前仍不宜積極擴倉。

金市短線多空重點持續落於「疫情、通膨」做兩大施力點,疫情上, FDA陸續批准Pfizer、Merck的口服劑型疫苗,且南非、英國衛生安全局、牛津大學等研究數據普遍對於Omicron仍維持「低重症」的既有看法,令疫情觀望進一步淡化,但由於連假前英歐地區疫情確診數爆增,且美元遲遲未能收復月線失土,2、5、10年期美債陸續走疲,令上週五(24)金市多方仍有表現表現空間,只是節前交投轉淡,多方力道未能延續,仍回吐漲幅終場收跌0.02%,以1808.40美元/盎司作收。而Omicron在英歐地區確診爆增,令英歐各地政府多有收緊防疫,且因Omicron導致全球航班混亂,FlightAware表示,全球航空公司在平安夜、聖誕節和聖誕節隔日取消6000多個航班,其中包括美國國內外航班約1700個架次,與各大研究數據「低重症」多空互抵,令今(27)日黃金/美元多方仍於1,800美元/盎司大關上發揮。於操作上亦延續先前看法,如站穩1,800美元/盎司與年線後雖可小量試單,但經濟有望隨追加劑覆蓋率提升再度提速的背景下,通膨現況可能進一步迫使Fed考慮加速縮債升息腳步,且全球各大央行貨幣政策皆偏收緊,將壓抑金市上檔空間,仍不建議積極放大多單倉位。後市重點聚焦重災區的重症率、追加劑普及與施打速度。

權王、聯發科坐鎮多方,電、傳成萬八左右護法

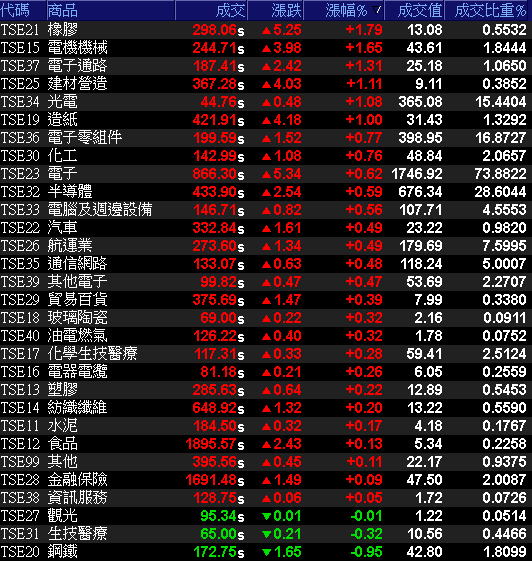

上週五(24)美股逢聖誕節休市,但因疫情帶來的觀望受研究數據、口服劑型而淡化,加權仍延續多方氣勢,早盤電、金、傳全數開高後,電子在台積電(2330)撐場,聯發科(2454)主攻、千金股助攻的背景下表現強勢,其中PCB呈現族群內輪動,IC設計、面板多有表現,非金電部分,早盤造紙強漲後遭獲利了結,資金回流航空雙雄亞德客-KY(1590),正新(2105)因受到市場看好4Q21營運有望落底回溫,買盤搶進卡位今(27)日盤後法說,亦帶動股價收漲3.19%,順利突破12/9高點。加權指數終場收漲87.30點,以18,048.94點作收。成交量2,364.47億。OTC櫃買指數中,矽晶圓表現強勢,漢磊(3707)領軍起漲,中美晶(5483)、環球晶(6488)亦受買盤轉入分別收漲2.63%、1.30%,但仍受到寶雅5904)、藥華藥(6446)、元太(8069)走疲影響,未能順利突破上周五(24)高點235.29點,終場收漲0.28%。3大類股指數全數收紅,29大類股指數漲多跌少,其中橡膠、電機機械2大類股指數分別收漲1.79%、1.65%,表現最佳。僅鋼鐵、生技醫療、觀光3大類股指數終場收黑。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+133.39億元

外資:+111.65億元

投信:-12.09億元

產能滿載,聯電4Q21營收可望創高

權值股部份,除亞德客-KY(1590)大漲4.17%,續創波段高以外,晶圓代工四雄台積電(2330)、聯電(2303)、力積電(6770)、世界先進(5347)受惠於產能全線滿載,加上價格調漲,4Q21合併營收可望同步創下歷史新高以外,毛利率表現將持續拉升,預期有望達展望高標。於2022年來看,因價格確定調漲並客戶簽訂產能保障長約,產能利用率維持滿載的背景下,市場樂觀看待晶圓代工四雄1Q22仍延續動能,營收可望續創新高。盤中世界先進(5347)雖一度浮現買盤點火,帶動漲幅擴大至1.92%,但仍受前段壓力影響,終場漲幅收斂至0.96%。長榮(2603)、陽明(2609)海運前董座謝志堅昨(26)日直言樂觀看待2022海運市場景氣,基於現有能見度已達2Q22,且後續6月美西碼頭工人換約,罷工疑慮,仍可能令貨主考量提前出貨,而拜登(Joe Biden)政策可能令2022運輸壅塞問題優於2021,但整體市況仍將為需求大於供給的格局,預期2022獲利應該不會比2021差,而比對航運研調機構FBX出具的報告中提及,目前北美終端零售需求仍然強勁,預期在1月在中國大陸農曆新年假期前,將再現一波趕出貨潮,貨櫃航運三雄早盤開高後,長榮(2603)、陽明(2609)雖於月線取得支撐後一度試圖點火,但前段壓力有待消化,量能不足的背景下仍延續整理腳步,終場分別收漲0.36%、0%。

延伸閱讀:《亞德客-KY累計營收創歷史新高,大摩連6買》、《亞洲線運價飆漲,萬海收復半年線》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

敬鵬Q1有望季增,訂單能見度達2022年底

族群部分,ABF雖於早盤有所表現,指標欣興(3037)再度創高,但後續部分獲利了結賣壓出籠,盤中翻黑終場收跌1.26%,亦令景碩(3189)回吐日內漲幅終場收跌0.63%,僅存南電(8046)震盪收漲1.59%。而金像電(2368)早盤雖一度大漲5.91%,但亦遭獲利了結,於失守11/18高點跌幅擴大,終場收跌3.4%。車用相關的楠梓電(2316)由於公司預期2022年度車載及通訊類5G相關基地台周邊設備用板需求穩定成長,表示1Q21、2022全年營運皆有望挑戰年增,且已陸續向客戶調漲價格有望優化毛利表現,令股價強鎖漲停7.42萬張。同為車用相關的泰鼎-KY(4927)雖然11月合併營收達12.75億元,受到遞延出貨令10月營收基期較高,導致月減19.25%,但年增仍高達27.3%,且11月累計合併營收132.19億,年增21.26%,已確定賺贏2020全年,仍為股價帶來支撐,盤中回測5日線,終場翻紅收漲0.81%。敬鵬(2355)先前在11月合併營收達16.6億、月增14.1%、年增13.5%, 11月累計營收達165.7億元、年增19.6%,雖於供應鏈瓶頸的缺料干擾,預期要至2022才有望緩解,但因全球電動車發展趨勢未變,且先前公司明言現階段稼動率持續維持在8成以上,1Q22則有望因2021需求遞延進而挑戰季增,整體訂單能見度已達2022年底,盤中仍受買盤點火突破12/1高點後一度大漲7.24%,但受獲利了結賣壓影響,終場漲幅收斂至2.95%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,Omicron所導致的觀望,於拜登(Joe Biden)公布「冬季計畫」(Winter Plan)施政細項,口服藥利多、南非、英國衛生安全局、牛津大學接連出爐的研究數據所消弭,成為多方施力點,但由於仍有新年假期接踵而來,預期交投放量不易,於台股部分,電子成交比重自12月以來逐步轉高,於上週四(23)一度來至7成,上週五(24)雖受節前觀望影響但仍落於6成以上。且除晶圓代工外,鋼鐵、車用、高速傳輸、PCB、航運、造紙等族群各擁利多,仍有利本週加權多方挑戰站穩萬八大關,但今(27)日加權創高,量能卻未能跟上,萬八大關仍不宜失守,操作上仍應持續汰弱留強,於失守5日線時應嚴守停損以保留資金優勢。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》