發表

發表

我的網誌

我的網誌

強茂公司簡介

強茂為全台最大整流元器件製造商,

整流元器件市佔全球第7名,營收全球同業排名第19,

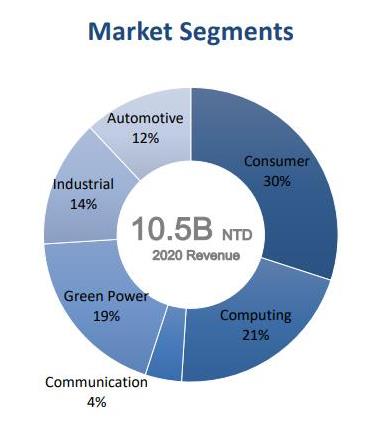

2021/10各業務佔營收比重:二極體事業群98%,太陽能事業群2%。

2020年產品比重為整流二極體(60%)、功率半導體(23%)、保護元件(17%)。

前年度內銷比重6.00%,外銷比重94.00%。

關鍵亮點

1. 產品組合優化與漲價效應,強茂21Q3業績靚

2. 強茂新產能與高毛利產品加入貢獻,將可推升後續營收

3. 2022年MOSFET市值將達100億美元,趨勢有利強茂

重點分析

強茂仍可受惠二極體景氣,公司在第三代半導體的佈局進度佳。

(1) 21Q4進入消費型產品淡季加上客戶調整長短料影響,21Q4至21Q1業績出現修正,但長線來看,產業趨勢持續向上,公司產能增加,MOSFET、SiC元件、IGBT新產品將陸續推出,且高階產品比重拉高將改善毛利率下,業績將回復成長。

(2) 2020年強茂推出的碳化矽二極體及快速恢復二極體(FRED)等產品已量產出貨,自建8吋製程新產線將於22H1投產,公司佈局SiC、IGBT 產品將陸續開花結果,高毛利產品21Q4至22Q1可望陸續通過認證並小量出貨,逐步貢獻營收,並可望再優化獲利能力。

(3) MOSFET產品仍屬向上趨勢,目前MOSFET交貨期最長仍高達52週,價格普遍看升。由於未來1-2年8吋代工廠產能擴增速度仍不如需求成長,加上多數國際IDM廠客戶需求遠大於供給,有助如強茂等廠商出貨動能延續。

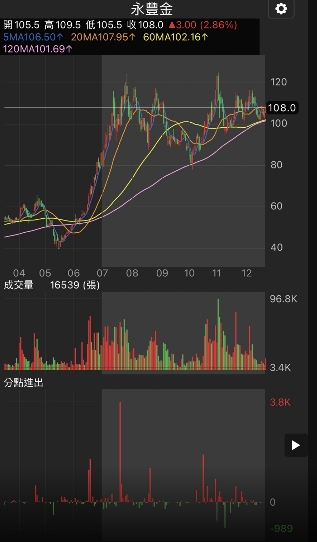

技術面與籌碼面分析

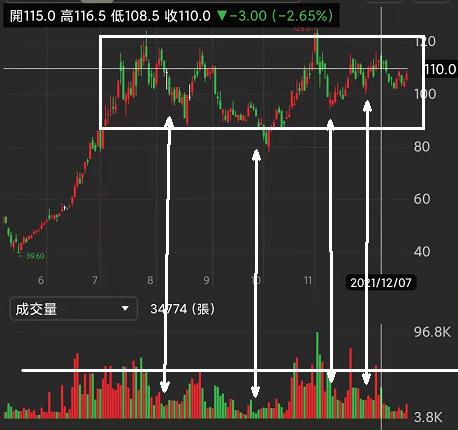

目前強茂處於區間盤整,

另外可以留意到每一次下跌,

強茂都立刻縮量,

近期每次下跌到100附近都有支撐,

可以關注股價與成交量後續的變化。

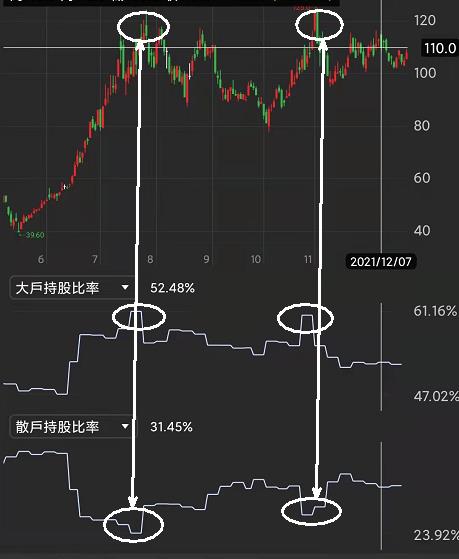

另外從大戶、散戶持股比率來看,

可以看到每一次大戶持股比例高點,

也是相對股價高點,

而這時候也是散戶持股低點,

所以後續可以觀察這邊的變化來操作。

最後來看外資與投信對股價的影響,

可以很明顯看到投信才是影響強茂股價的關鍵因素,

第一波外資賣、投信買,股價一路狂噴,

後續外資明顯回補,股價也未有明顯變動,

反而投信一買,股價就波動一下!!

從籌碼日報來看,可以發現統計天數拉到120天,

前面幾個分點都是囤貨分點,

並且買入均價非常接近目前股價,

並且前面幾名分點目前都還沒有大量出脫的跡象,

可以後續留意觀察。

股價淨值比波段區間評價

強茂股本為33.28億元,2020年現金股利為1.5元,

已連續3年發放現金股利。

21Q3每股淨值24.74元,股價淨值比(PBR)相較於歷史處於均值。

預估2022年稀釋後稅後EPS為5.57元,

目前本益比(PER)相較於歷史處於高。

圖表解析

強茂2021年營收139.69億元(原預估140.1億元),YoY+33.23%,

稀釋後稅後EPS 5.18元(原預估基本EPS 5.38元)。

預估2022年營收147.19億元(原預估156.89億元),YoY+5.37%,

稀釋後稅後EPS為5.57元(原預估基本EPS 5.62元)。

圖表回測

免責申明

*本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。