我的網誌

我的網誌

今年遇上低利率、通膨等議題,許多人第一時間就會想到買房來對抗通膨,這也導致今年台灣房市轉強的相當明顯,光是今年前10月的房屋移轉棟數就逼近28萬棟,全年預估可達35萬棟,相當有可能創下自2013年以來的最高紀錄。房市熱絡這件事情你知、我知、隔壁老王也知,如果你這時候把投資眼光望向建商的話,就要仔細鑽研建商的合約負債,才能知道未來建商的入帳獲利情況、避免自己押錯寶的情況發生。不幸的是,要一般小散戶去研究合約負債其實有點辛苦,因此阿格力向來喜歡尋找產業的交集,這樣等於是投資整個產業,相對就比較簡單了。今天阿格力帶大家直接來追蹤兩檔兼具高盈餘分配率、以及坐享房市熱潮趨勢的公司。

櫻花(9911)房市熱潮,廚衛龍頭自然也跟著賺飽飽

櫻花是國內廚衛電的龍頭,全台860多萬個家庭就有超過600萬的櫻花客戶,家庭滲透率高達73%,相當驚人。2020年櫻花的銷售結構有21.76%來自於工地建案,所以房地產市場的熱絡對櫻花來說可是相當有幫助。

從營收的角度來看,去年櫻花受惠於節能補助以及三倍券效應,基期其實相當高,不過今年櫻花在新建案熱銷、中古屋交易熱絡以及下半年五倍券的三重助攻下,整體繳出了前11個月的整體營收年增率14.88%的成績。而且櫻花目前累積66.6億元的營收也已經超過去年全年,是25年來的歷史新高。另外提醒大家,櫻花每年12月的營收都會比其他月份來得高的原因就是建案的認列入帳,而現在11月營收已經繳出歷年單月第5高的成績,若12月一如往昔認列許多建案營收,那明年三月公布的年報就相當值得留意呢。

圖一:櫻花今年營收已超越去年全年,12月也是往年營收最高峰。資料來源:阿格力價值成長股APP。

櫻花今年前三季累積EPS為3.31元、年增率32.4%,加上目前10、11月都已經開出年增的好表現,保守一點持平估計的話,櫻花近四季EPS也已達到4.89元。櫻花今年會有如此佳績,主要就是在本業瓦斯器具、廚具等部門都有近17%的整體成長,同時海外轉投資也有長足進步。櫻花中國去年受到疫情影響,慘到只貢獻了櫻花約100萬元的貢獻,而今年透過代理商調整、電商銷售、佈局主流品牌較少的三四線城市等策略收到了不錯的成效,前三季獲利就貢獻了5,800萬元,以櫻花的股本來換算大約是0.25元EPS之多。

圖二:櫻花今年獲利亮眼,累積年增達到32.4%。資料來源:阿格力價值成長股APP。

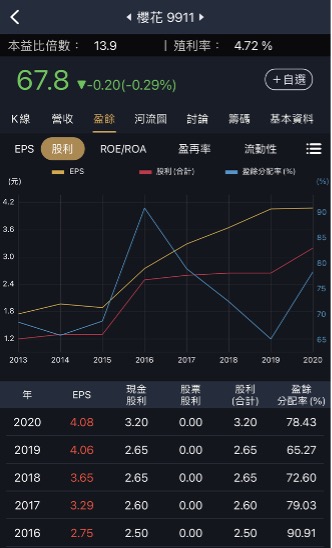

回頭來看防守思維,阿格力會思考明年潛在的殖利率會有多少。攤開櫻花過去的股利政策,櫻花這幾年不只愈賺愈多、股利也自2008年成長迄今。阿格力動手算了一下,櫻花近5年平均盈餘分配率達到77.25%的水準,若以近四季4.89元的EPS來換算的話,目前櫻花潛在的殖利率也有5.5%,算是相當的不錯。

圖三:櫻花愈賺愈多、股利持續成長且近5年盈餘分配率有77.25%的水準。資料來源:阿格力價值成長股APP。

最後從房市的觀點來看,今年內政部公布第一季住宅類建照核發數量以及開工數量均雙雙創下近10年新高,以建案一蓋兩三年的狀況來看,新建案在未來幾年對櫻花應可持續貢獻獲利。而由於中古屋市場一樣熱絡(全年挑戰35萬棟,且前10月資料顯示有64%為中古屋),這些大多也都有換新的相關需求。以櫻花73%的家庭滲透率來說,相信後續的營收表現依舊值得大家關心。

數字(5287)房屋交易、出租一手包辦,每日流量超過百萬

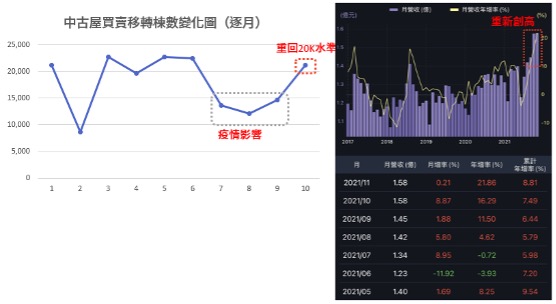

前面提到根據內政部統計資料,今年前10月的房屋買賣棟數已經達到27.9萬棟,阿格力進一步留意到其中有17.9萬棟(佔64%)是來自中古屋的買賣交易,代表中古屋市場其實也相當熱絡。中古屋市場交易的促成,除了傳統上委由房仲代為媒介之外,在這個資訊透明的時代,上網自行刊登的頻率其實也相當高。那大家會去哪裡刊登呢?在這邊就不得不跟大家提一下全台最大的房源媒合網站-「591房屋交易網」。

數字科技2007年以虛寶交易的「8591」以及租屋服務的「591」這兩個平台起家,提供媒合買賣雙方的服務,並從中抽取手續費。想要刊登房源資訊就必須註冊會員、並先支付刊登費用之後才可以張貼房源訊息。換言之,不管有沒有成交你就是先付掉這筆費用。591之所以這麼受到歡迎,除了在2007就切入這塊市場的先驅者優勢之外,相較於房仲動輒對雙方收總價1~4%的服務手續費,在591只要少少的幾百元至數千元就能提供一定時間的曝光,對賣方而言即使沒有促成損失的成本也相當划算,現在即使房仲也會透過591來尋找房源或是曝光自己手上的房源。對想要買房、租房的人來說,房源最多的地方自然就是吸引他們的地方,這也造就了591每天107萬的瀏覽人次,而且平台大者恆大,吃下高達80%的市場,形成牢不可破的產業護城河。

目前591的營收約佔數字科技的61%,在房市交易熱絡的今年,591營收呈現年增5%的態勢,與今年前10個月中古屋交易棟數年增6.33%相去不遠,顯見房市的交易熱度與591的成長呈現高度的正相關。

回頭來看591今年的獲利狀況,數字科技今年第二季末、第三季多少都有受到疫情干擾,旗下各種媒合性質的生活服務平台多少受到影響。例如中古屋的移轉棟數就因此低迷了3個月,在10月才重回2萬棟的水準,同一時期數字科技的營收也回到年增的成長。

圖四:數字科技隨疫情影響減少,營收重新回到成長軌道。資料來源:阿格力價值成長股APP、內政部前10月房屋移轉棟數資料。

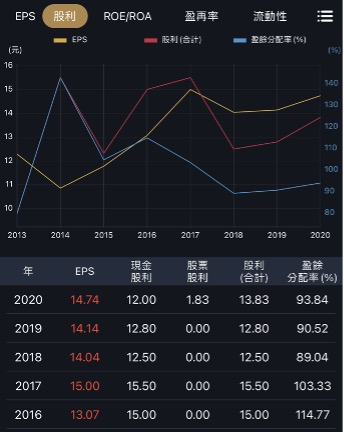

數字科技是一家自掛牌以來獲利均超過1個股本的公司,而且近5年的平均盈餘分配率達98.3%,代表數位平台一旦開發成功之後,便能連續吃好幾年,需要投注的營運資源相對有限,才能大方的把獲利分配給一同成長的股東。

圖五:數字科技掛牌以來年年賺超過1個股本,近5年平均盈餘分配率高達98.3%。資料來源:阿格力價值成長股APP。

數位科技今年前三季EPS累積10.37元,雖然EPS累積年增率是負的9.9%,但其實是因為今年配了1.83元的股票,股本膨脹不少所導致(前三季營收年增6.44%,股本卻膨脹了18.3%)。今年10、11月的營收連續兩個月創下1.58億的單月歷史新高水準,顯見媒合需求在疫情趨緩後也明顯的回溫。以軟體公司高毛利的特性來看,若數字科技12月能持續創下歷史新高,股本膨脹導致獲利衰退的狀況就可以更樂觀一些。

圖六:數字科技股本膨脹導致獲利呈現衰退,但軟體業的高毛利加上連續兩個月營收歷史新高,或可更加樂觀。資料來源:阿格力價值成長股APP。