發表

發表

我的網誌

我的網誌

FED升息預期加重,四大指數全數收紅

上週五(10)美國11月未季調CPI年率公布值達6.8%,高於市場預期的6.7%,並高於前值的6.0%,為1982以來最大增幅,而核心CPI公布值4.9%,符合市場預期,但仍高於前值的4.6%,而其中細項分,自2020/11至今能源價格上漲了33.3%,其中汽油上漲了58.1%。而食品價格在過去一年中上漲了6.1%,能源及食物價格為CPI上揚主因,遠高於先前Fed預期的2%水準,對此,薩默斯(Larry Summers)亦再度公開表示通膨絕非暫時性,也不會自己降溫,在後續2022年預期升息可能不只2~3次,並認為Fed主席鮑威爾(Jerome Powell)應向市場傳達可能升息4次的訊息,令市場普遍預期將導致Fed於本周的FOMC利率會議中加速縮債步伐,幅度可能擴大至減少300億美元,約為先前預期的2倍,上週五(10)美債殖利率下滑,科技股走高,四大指數全數收紅,漲幅介於0.60%~0.95%。

匯市上,雖然市場預期歐元區將在本週五(17)公佈的11月通膨率,可能高達4.9%,高於10月份的4.1%,亦將創下歷史新高,但歐元/美元持續受到歐洲央行(ECB)面臨通膨仍未改鴿派立場,且部分經濟學家認為現階段通膨嚴重但可能觸頂,不太可能促使歐洲央行(ECB)於2022年度改變寬鬆立場,本週聚焦週四(16)發布的2022年度展望,歐元/美元雖於上周五(10)收漲0.17%,但短線疫情導致經濟數據走疲的影響亦將持續壓抑上檔空間。而美國11月未季調CPI年率公布後,高通膨令FED這邊升息前景幾乎已成定局,但因年增率並未突破7%,令市場等待明(14)日將公布的11月生產者物價指數(PPI)作為升息幅度的進一步判別依據,且本週逢FOMC利率會議,市場雖預期可能調整縮債步伐,且現有高通膨的情況可能延續至2Q22,但美元指數終場仍收跌0.18%,於月線附近整理等待更明確的風向球。

金市上,主要動向仍持續受到通膨、Omicron、FOMC利率會議等幾大要素影響,於通膨上逐步受到FED正視,而拜登(Joe Biden)則因CPI數據公布創近40年高,出面公開表示主要仍將落於疫情進度,且由汽油、汽車來看,物價漲勢已有放緩跡象,Joe Biden亦預期隨疫情趨緩後,通膨回落幅度亦將高於預期。Omicron上,除英美重返社區感染,且因為感染最為嚴重的南非尚無出現重症癱瘓醫療系統的情況,英國雖然疫情警報再度上調至4級,僅次最高程度的5級,但市場仍聚焦目前Omicron於英國傳染跡象尚無重症死亡案例,預期有利市場逐步消化利空,但仍應留意英國最新研究,發現接種者施打兩劑AZ疫苗後產生的中和抗體對Omicron幾乎無效,令重點更加聚焦各大疫苗廠的研究數據與追加劑時程。於防疫政策上則留意防疫政策放鬆與國境重啟的條件。黃金/美元終場收漲0.44%,以1,782.89美元/盎司作收,仍處於1,800美元/盎司大關下觀望利率會議風向。

油市上,仍聚焦於供需情況,短線重點因Omicron帶動焦點落於需求面,先前提及各國陸續收緊防疫政策,雖因低重症的特性,不致引發醫療資源崩潰,再度重演先前封城鎖國、經濟崩盤的慘況,但因經濟活動仍將受限仍引發市場觀望,後續可能逐步回復供需過剩的情況。供給面上,因OPEC+並無改變增產腳步,加上伊朗總統(Ebrahim Raisi)出面提及如美國解除制裁,伊朗核協就有望達成良好協議,但由於目前美國仍處於加強制裁的執行方向,令核協前景不明,對此S&P Global Platts的供應生產分析主管Shin Kim,於上周四(9)2022年度能源展望會上提及,如1Q22無法達成核協,伊朗原油的缺口將須OPEC+動用閒置產能彌補。美油、布油分別收漲2.02%、1.77%, 5大石油巨擘多數收黑,Chevron漲幅0.17%,Exxon Mobil漲幅0.64%,ConocoPhillips漲幅1.30%。BP漲幅0.92%,Royal Dutch Shell漲幅0.27%。預期於本週各大疫苗廠的具體數據陸續公布後轉向各國的防疫政策是否如釋出放寬標準。

S&P500 11大板塊全數收紅。其中資訊科技、消費必需品2大板塊分別收漲2.07%、2.00%,表現最佳,金融、通訊服務2大板塊分別收漲0.14%、0.14%,表現較平。成分股中,Oracle Corporation、Ford Motor Company分別收漲15.61%、9.61%,表現最佳,Moderna、Penn National Gaming分別收跌5.57%、4.04%,表現最弱。其中Oracle Corporation在第二財季財報中,營收達104億美元,年增6%,EPS達1.21美元,分別優於市場預期的102.1億美元、1.11美元。其增長主要來自基礎設施和應用雲業務的銷售額增長,首席執行官Safra Catz公開樂觀表示,現有8,500個Fusion ERP客戶,帶動該部分收入年增35%,NetSuite ERP客戶則達28,400個,帶動該部分收入年增29%,且Gen2 基礎設施業務還處於高速成長期,而值得留意的是,因為雲端部門的利潤率高達84%,逐步轉向雲端發展仍有利後續獲利表現,第三財季的營收預期間落於107~109億美元,EPS則落於1.19~1.23美元,激勵股價大漲15.61%,為過去20年以來的第二大漲幅。尖牙股表現分歧,其中Meta跌幅0.02%,Netflix漲幅0.11%,Amazon跌幅1.12%,Apple漲幅2.80%,Alphabet漲幅0.25%。

道瓊成分股漲多跌少,其中Cisco Systems、Microsoft分別收漲2.95%、2.83%,表現最佳。Goldman Sachs、Boeing分別收跌1.37%、1.20%,表現最弱。而成分股中,由於美國食品和藥物管理局(FDA)最近開會審查Merck & Co.的COVID-19口服藥Molnupiravir的緊急使用授權(EUA),雖然投票結果以13:10通過,但由於會議中提及的風險落於,Molnupiravir中期研究數據顯示,能降低一半的住院、死亡風險,但於上周五(10)公布的最終研究數據顯示僅能降低3成,且引發擔憂Molnupiravir是否造成病毒的刺突蛋白產生有害突變,而縱使FDA最終順利批准,令Merck & Co.得以從先前與美國政府達成數十億美元規模的交易中,快速獲取資金,且獲得緊急使用授權(EUA)的時程較早有利搶食一開始的市占,但因Pfizer的COVID-19口服藥 Paxlovid就數據上優於Molnupiravir,仍令Merck & Co.終將面對來自Pfizer的競爭,股價終場收跌0.33%,於確認收復5日線並站穩前仍不宜積極介入。費半成分股漲多跌少,其中BROADCOM、ON-SEMI分別收漲8.27%、3.10%,表現最佳。MONOLITHIC POWER SYSTEMS、IPG PHOTONICS分別收跌2.36%、2.16%,表現最弱。

外資大賣百億,萬八關前量縮

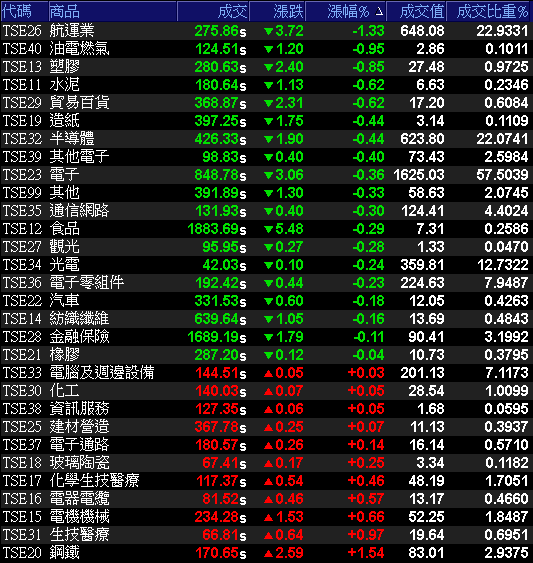

雖然美股多方格局未變且市場持續消化Omicron先前帶來的影響,今(13)日早盤電、金、傳同步開高,加權指數一度試圖站穩17,900大關,但受萬八壓力影響,加上本週盤面可能因FOMC利率會議引發觀望以外,週三(15)逢台指結算,台積電(2330)將於周四(16)除息,亦將加劇加權指數波動,多倉觀望買盤保守,盤面雖由族群各自發揮鋼鐵、自行車、板卡多有表現,但電、金、傳全數走低,加上前段強勢的航運出現賣壓的背景下,加權開高走低終場收跌58.66點,以17,767.6點作收。成交量2,825.95億,仍維持量縮情況。OTC櫃買指數早盤隨加權開高而續創波段高,其中藥華藥(6446)強攻漲停,表現仍為突出,力旺(3529)、群聯(8299)股價盤中站穩5日線後分別出現買盤點火,終場分別收漲4.38%、2.73%,表現最佳,令OTC櫃買指數終場震盪收漲0.25%。3大類股指數全數收黑,29大類股指數跌多漲少,其中航運、油電燃氣2大類股指數分別收跌1.33%、0.95%,表現最弱,鋼鐵、生技醫療2大類股分別收漲1.54%、0.97%,表現最佳。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-102.22億元

外資:-90.94億元

投信:-7.22億元

全年獲利創新高底定,萬海遭獲利了結回防5日線

權值股部份,貨櫃三雄11月累計合併營收全數較年增翻倍,令全年營收獲利創歷史新高底定,市場樂觀看待EPS將挑戰40~45元,而近期貨櫃三雄法說紛紛釋出造船造櫃、買船及搶租碼頭等計畫,且歐美需求強勁,東南亞工廠積極復工搶出貨,於2022春節前表現不淡,艙位仍將供不應求,陽明(2609)預計本周四(16)調漲台灣到東南亞各點運價,漲幅約600~1,200美元;萬海預計下周一(20)起調漲台灣到泰國的運價,漲幅400~800美元,但以單月營收來看,因塞港影響船舶週轉率,導致長榮(2603)、萬海(2615)營收都有月減跡象,塞港令運價得以維持高檔,卻也令貨載減少。長榮(2603)盤中一度試圖搶回5日線未果後買盤熄火,終場收平。萬海(2615)調節賣壓出籠,終場收跌4.28%,回測5日線支撐,僅陽明(2609)收漲2.82%。

(菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

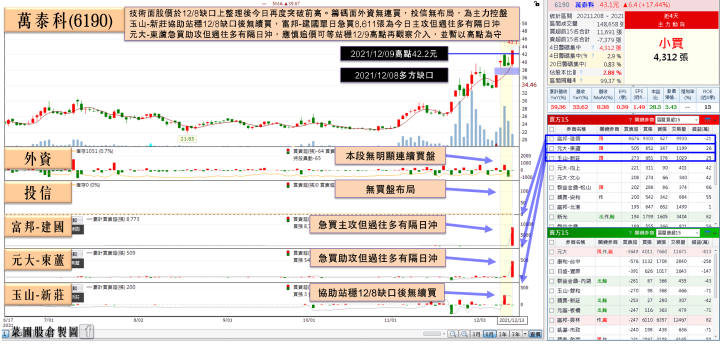

星鏈計畫線材出貨有望倍增,萬泰科鎖漲5.38萬張

個股部份,萬泰科(6190)在網路線、汽機車線、灌溉用線、太陽能用線等產品出貨皆持續成長帶動4Q21營運,11月合併營收達7.17億元,月增8.37%、年增53.62%,創單月新高,11月累計合併營收達69.81億,年增59.36%,為歷年同期新高,且2022年度衛星通訊、元宇宙、電動車、綠能等題材將持續帶動高階網路線、汽機車線、太陽能用線等出貨,其中出貨星鏈計畫線材有望倍增,股價早盤於5日取得支撐後多方買盤急攻,帶動萬泰科(6190)於早盤20分鐘內隨即強鎖漲停板5.38萬張,但仍應留意12月將逢年底盤點,且美國逢耶誕假期,泰國則迎來新年長假,12月營收可能呈現小幅月減。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,加權指數上週一度試圖回攻萬八,但上周五(10)等待CPI數據公布,且上週四(9)美股收黑引發觀望,仍再度量縮回落測試5日線支撐。隨美股CPI數據公布後,市場普遍預期將導致FED加速縮債時程帶動四大指數全數收紅,費半、那指雙雙於12/7的多方缺口上整理,多方格局未破的背景下仍不用過度看空,於台股部分,基本面上暨牛津估測2022年台灣唯一翻正後,富蘭克林華美亦看好台灣廠商在晶片逐漸緩解,出口仍有望維持暢旺,且明年通膨可望逐漸降溫,亦有利於消費者信心指數表現,而時序步入12月,11月營收已全數公布,投信作帳行情令營收績優股仍有發揮空間,但仍應留意距離年底僅存半月,外資於聖誕長假前買盤可能轉趨保守,令盤面輪漲情況更加明顯,操作上,個股仍應持續汰弱留強,於失守5日線時應嚴守停損以保留資金優勢。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》