發表

發表

我的網誌

我的網誌

圖/shutterstock

*Sea limited財報季度、年度表達方式為:FYQ1:1 - 3月、FYQ2:4 - 6月、FYQ3:7 - 9月、FYQ4:10 - 12月,內文省略FY

*本篇報告為21Q3季度更新,完整Sea limited研究報告詳見 :不到三年股價狂漲10倍!東南亞小騰訊Sea怎麼做到的?

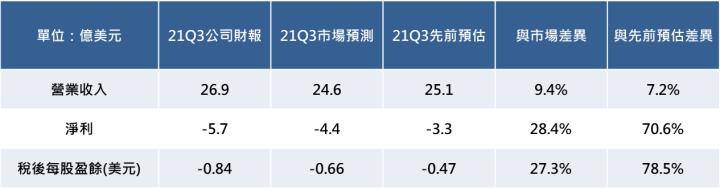

Sea 21Q3 營收亮眼,惟蝦皮物流、行銷成本提升,EPS -0.84元遜於預期

Sea Limited (NYSE:SE)21Q3營收26.89億美元(QoQ+17.9%、YoY+121.8%),高於我們及市場預期7.2%/9.4%,其中數位娛樂部門(Garena)11.0億美元(QoQ+7.3%、YoY+93.2%)、電子商務部門(蝦皮) 14.5億美元(QoQ+25.6%、YoY+134.4%)、金融服務部門(SeaMoney)營收1.3億美元(QoQ+49.0%、YoY+818.1%)三大業務營收皆優於我們預期,毛利率較上一季下滑3.3個百分點至37.5%,然因物流成本提高及Sea投入之行銷費用高於預期,營業淨虧損4.59億美元,營益率較上季減少2.3個百分點至-21.3%,EPS- 0.84元表現遜於我們及市場預期的-0.47元及-0.65元。

Sea 21Q3營收優於預期

資料來源:Sea

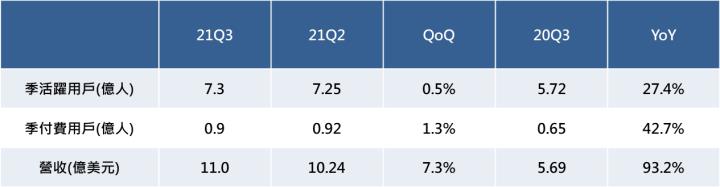

Free Fire持續提供穩定現金流,然成長速度放緩

根據APP市場分析公司App Annie最新數據統計,21Q3 Garena自行開發的遊戲Free Fire在Google Play MAU(平均月活躍用戶數) 排名由全球第三提升至第二,並持續為東南亞、拉丁美洲、印度及美國市場中營收最高的手遊,如此優秀的表現使Garena 21Q3季活躍用戶達7.3億人(QoQ+0.5%、YoY+27.4%),遊戲版本更新及新活動推出提高付費比率較上一季成長0.09%至12.79%,帶動季付費用戶達0.9億人(QoQ+1.3%、YoY+42.7%),營收11.0億美元(QoQ+7.3%、YoY+93.2%)優於我們預期1.6%,然而由於同類型遊戲《PUBG Mobile》重返印度市場,衝擊Free Fire的月活躍用戶有明顯放緩的跡象,但Free Fire持續開發新模式,且年底將舉辦國際錦標賽,有望提高遊戲玩家的黏著度,同時高階版本Free Fire Max 的推出有望維持其付費比率,預估21Q4 Garena 營收12.0億美元(QoQ+9.4%、YoY+73.4%), EBITDA利潤率68.1%。Free Fire的成功帶動季活躍用戶及付費比率持續提高,考量21Q3 Garena營收優於我們預期,上調 2021/2022年營收1.9%/7.5%至41.1/52.6億美元(YoY+103.7%/+28.2%),EBITDA利潤率72.8%/75.9%。

Garena活躍用戶成長放緩

資料來源:Sea

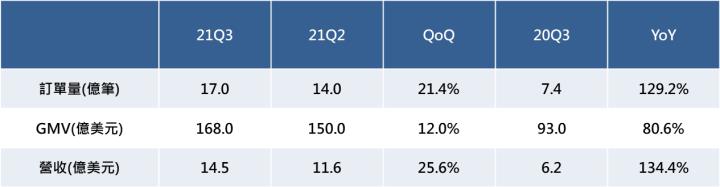

蝦皮21Q3強勁成長,再度上修全年營收展望

由於東南亞疫情復燃,電商蝦皮迎來新的一波成長,21Q3蝦皮營收14.5億美元(QoQ+25.6%、YoY+134.4%),優於我們預期的12.9億美元,其中訂單量來到17億筆(QoQ+21.4%、YoY+129.2%),達成連續9季年成長達到三位數的佳績,GMV(gross merchandise volume,總交易訂單金額) 168億美元(QoQ+12.0%、YoY+80.6%),交易抽成及廣告投放不斷增加亦帶動take rate(實際營收占總交易額中的比例)從21Q2提升0.9個百分點至8.6%。

根據 App Annie 的數據,蝦皮持續佔穩東南亞和台灣市場第一的位置,然東南亞電商比價網站iprice指出,21Q3印尼電商最高月訪問量的頭銜仍被蝦皮在印尼市場中最大的強敵Tokopedia奪下,但蝦皮的月活躍用戶與使用時間仍高於Tokopedia,訂單數亦達到三位數的成長。此外,剛進入的巴西市場也有良好的表現,下載量及使用時長皆排名第一。

蝦皮21Q3 EBITDA利潤率-47.1%,由於物流成本提高和蝦皮不斷投入行銷活動及運費補貼以提高市佔率,使EBITDA利潤率與21Q2的-50.2%相比僅小幅改善,但細看東南亞、台灣以及其他市場的EBITDA利潤均有所改善。展望蝦皮未來,蝦皮加快擴展的腳步,在法國、西班牙及印度設點,有望持續提升其GMV及營收,值得一提的是,蝦皮再度提高2021年營收展望,自47-49億美元提升至50-52億美元,顯現目前新興國家的線上消費需求仍然強勁,但隨著東南亞疫情已趨緩,且電商亞馬遜及Shopify皆對供應鏈問題保持擔憂,我們認為蝦皮21Q4的成長速度恐不及21Q3,預期蝦皮21Q4營收15.9億美元(QoQ+9.8%、YoY+89.1%),考量蝦皮進入新市場將舉辦許多行銷活動,故短期內蝦皮EBITDA利潤率虧損幅度收斂會放緩,預期21Q4 EBITDA利潤率-45.0%,由於21Q3 蝦皮表現優於我們預期,上調 2021/2022年營收8.3%/8.9%至51.2/93.6億美元(YoY+136.3%/+82.7%),EBITDA利潤率-46.7%/-38.8%。

蝦皮Q3繳出強勁成長

資料來源:Sea

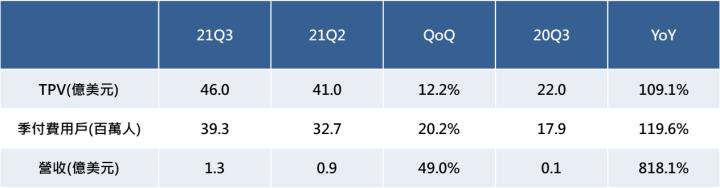

SeaMoney用戶、通路提升,形成飛輪效應,營收佔比逐漸提高

SeaMoney 在21Q3取得了優異的成績,21Q3電子錢包季付費用戶提升至3,930萬人(QoQ+20.2%、YoY+119.6%),推動TPV(Total Payment Volume,總交易額)達到46億美元(QoQ+12.2%、YoY+109.1%),其take rate亦成長至2.9%,營收總計1.3億美元(QoQ+49.0%、YoY+818.1%),營收佔比較21Q2的3.9%提升至4.9%,EBITDA 利潤率亦由21Q2的-174.7%大幅改善至120.3%。SeaMoney持續擴展平台以外的電子錢包支付通路,例如與馬來西亞的 Google Play、印尼的 Blue Bird Taxi、泰國的全家和越南的樂天電影院合作。此外,除了數位錢包,SeaMoney亦將提供先買後付、數位銀行、保險科技等相關金融服務。隨著使用通路的擴展及擴展服務產品組合下,我們看好消費者對SeaMoney的電子錢包接受度不斷提高,近而吸引更多商家與SeaMoney合作,預估21Q4 SeaMoney 營收1.8億美元(QoQ+37.04%、YoY+642.48%),然因SeaMoney持續投入費用在推廣其產品及增加服務,EBITDA利潤率將僅小幅收斂至-115.4%。預期2021/2022 年SeaMoney付費用戶達4,870/ 7,010萬人(YoY+109.9%/+43.9%),TPV 179.4/340.4億美元(YoY+130.5%/+89.7%),推動營收成長至 4.5/8.4億美元(YoY+645.3%/+85.4%),EBITDA利潤率-149.1%/-116.3%。

SeaMoney營收年增800%!

資料來源:Sea

電商、數位支付成長動能強勁,上調2022年EPS至-1.36美元,調升評等至買進

Sea持續對每項業務積極耕耘,未來成長空間值得期待,雖然遊戲用戶成長放緩,但Sea透過不斷更新及推出新模式維持用戶黏著度與付費比率推升營收;蝦皮於歐洲與印度成長潛力大;而SeaMoney在用戶與通路雙雙成長下將實現大幅成長,考量21Q3營收優於我們預期,上調2021年營收5.1%至97.2億美元(YoY+122.1%),因21Q3蝦皮投入於蝦皮的成本與費用高於我們預期,故分別下調2021年毛利率、營益率0.96%/4.0%至39.4%/-15.2%,EPS由-2.14美元下修至-2.65美元。我們亦上修2022年營收7.1%至155.3億美元(YoY+59.8%),受惠於營收規模提升而提高毛利率、營益率0.3%/5.5%至42.4%/-2.5%,EPS 由-1.53美元上修至-1.36美元。

針對還在虧損但有大幅成長性的公司,利用SOTP(Sum-of-the-parts Valuation,分類加總估值法)法估值較為合適,將Sea的業務分成Garena、蝦皮,以及SeaMoney。我們維持Garena 15 倍的EV/EBITDA、蝦皮1.15倍的EV/GMV、SeaMoney 0.5倍的EV/TPV進行估值,以2022年EBITDA、GMV、TPV計算,貢獻價值分別為599.0/1199.3/170.2億美元,加總三大業務預估貢獻企業價值並調整其現金及債務後,預期2022年Sea的企業價值為1968.4億美元,除以在外流通股數5.2億股,目標價維持380美元,潛在上漲空間14.2%,投資建議由逢低買進調升至買進。

我們美股K線APP上線了

免費即時報價!!!

↓↓↓查看個股資訊↓↓↓

(提醒:如果以手機點擊圖片,

還沒下載過APP的朋友會先到下載頁面

網頁瀏覽請拿起手機掃描QR CODE)

加入 CMoney 美股粉專 》每日美股資訊不漏看 !

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。