發表

發表

我的網誌

我的網誌

快速結論

- 樺漢缺料問題雖未見明顯趨緩,但考量尚有鴻海集團支援,且備料積極,缺料問題仍可控,加以訂單需求強勁,且Q4為傳統拉貨旺季,預期21Q4樺漢營運將優於21Q3。

- 樺漢2022年的成長動能主要有三。(1)歐洲地區IPC的需求轉強。(2)晶圓代工先進製程帶動帆宣(6196)的廠務工程、模組代工持續成長。(3)瑞祺電通(6416)缺料問題趨緩,成長動能恢復。預估2022年EPS 14.39元,較2021年成長11%。但若考量股本膨脹,預估2022年稀釋EPS為12.32元,表現將持平2021年的水準。

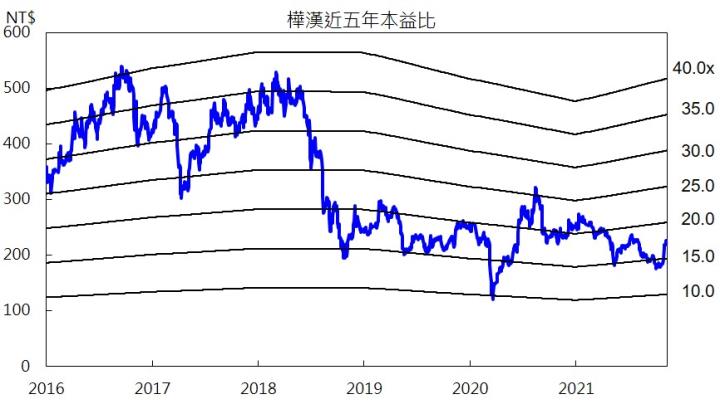

- 股本稀釋雖可能拖慢樺漢2022年的成長動能,然近日傳出樺漢將與Google合作發展工業元宇宙的商機,相關的營收貢獻雖仍偏低,但觀察近期市場對於元宇宙題材樂觀看待,預期市場的樂觀情緒將外溢至相關的題材個股,進而有利於樺漢的評價提高,預期樺漢股價可望朝近五年本益比(PER)區間均值25倍靠攏,但同時考量股權稀釋的利空,對評價打折扣,由此給予20倍PER的評價,投資評等為逢低買進。

樺漢簡介

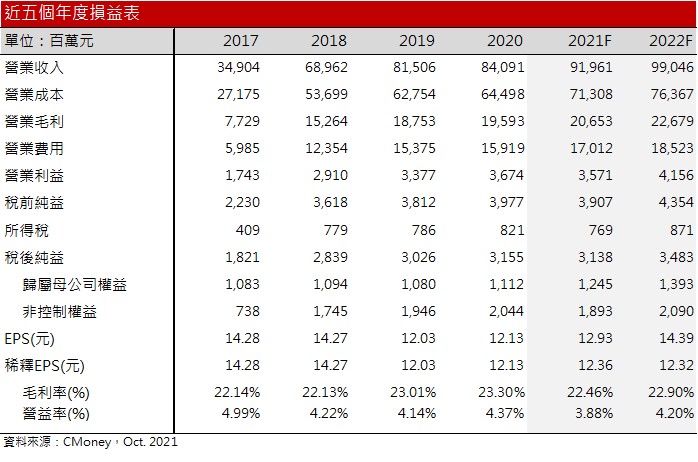

樺漢屬於泛鴻海集團(2317),近幾年透過併購帆宣、瑞祺電通、沅聖(6638)擴大ODM規模,以及入主德商S&T AG、Kontron強化品牌發展、擴張歐洲市場版圖,目前是全球營收規模最大的工業電腦(IPC)廠,國內主要競爭者有研華(2395)、友通(2397)、凌華(6166)、飛捷(6206)、振樺(8114)、廣積(8050)。樺漢產品應用多元,包含POS、ATM、工業控制、網路通訊、遊戲機、博弈等,為全球最大 ATM 品牌廠以及前三大 POS 品牌廠最主要的板卡及控制器供應商。2020年雖因疫情影響工業自動化需求減少,然疫情帶動娛樂、網安、醫療設備需求,樺漢2020年營收逆勢成長至840.9億元,年增3.2%,EPS 12.13元,優於2019年12.03元的水準。

21Q3事業營收比重:品牌通路44%、系統整合36%、設計製造20%;依地區別來到,歐洲43%、亞太31%、中國13%、美洲13%。

* 註:品牌通路營收認列自S&T AG、Kontron;系統整合營收來自帆宣;設計製造營收為樺漢、瑞祺電(對營收貢獻估計6%)、沅聖(對營收貢獻估計11%)。

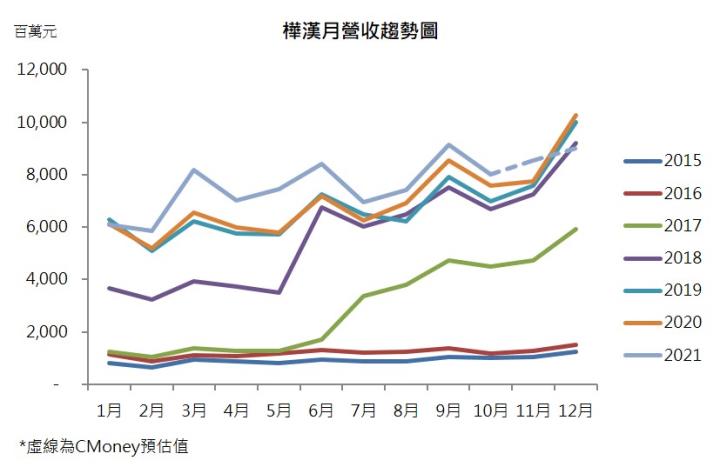

21H2樺漢營運可望逐季轉佳

樺漢21H1受惠於疫情緩和,帶動廠商投資意願提高,21Q2品牌通路、設計製造的訂單出貨比(B/B ratio)分別來到1.35及1.56,顯示訂單供不應求,但由於晶片缺料而阻礙出貨,因此上半年樺漢的表現相較平淡。

樺漢11/11公布第三季財報,營收234億元,季增2.7%,年增10.8%,系統整合、設計製造事業的缺料雖有所趨緩,然品牌事業缺料問題仍嚴峻,且運輸成本高昂,毛利率季減1個百分點至21.5%,然業外淨收益 1.52 億元稍微高於預期,EPS來到3.78元,整體表現符合市場預期。

展望第四季,目前觀察B/B ratio目前仍有1.3的水準,雖較先前下滑,但仍高於1~1.2的正常水準,顯示訂單仍供不應求,加上Q4為傳統拉貨旺季,預期Q4樺漢營運可維持接近雙位數的季成長。缺料問題雖未見明顯趨緩,但考量樺漢尚有鴻海集團支援,且備料積極,目前存貨週轉天數來到歷史的高水準,預期第四季缺料的問題仍可控。在訂單供不應求、缺料問題可控的情況下,預估21Q4營收可望來到255.5億元,季增9.1%,產能利用率提升帶動毛利率來到22.4%,預估EPS 3.96元,季增4.8%。

但若考量樺漢於2021/8、11、12月分別發行 (1)私募15億元可轉債(CB),引進聯發科(2454)、威盛(2388)為長期合作策略性投資夥伴、(2)10億元可轉債四(CB4)、(3) 0.5億元的現金增資。以CB完全轉換的假設下,包含現增發行的股數,總計將新增1,632萬新股,股本膨脹約17%,預估21Q4稀釋EPS 3.39元,低於21Q3 EPS 3.78元的水準。

整體而言,2021年樺漢雖受缺料拖累,但由於下半年訂單維持供不應求,且Q4為傳統拉貨旺季,預估2021年營收919.6億元,年增9.36%,缺料影響產能利用率下降,預估毛利率下滑至22.5%,年減0.84個百分點,由於2021年認列較多業外損益,預估EPS 12.93元、稀釋EPS 12.36元,仍優於2020年12.13元的水準。

2022年樺漢展望轉佳,惟須留意股本膨脹拖慢獲利的成長動能

樺漢2022年的成長動能主要有三。(1)後疫情時代,基礎建置需求增加,推升歐洲地區的零售、生產業者IPC的需求。(2)晶圓代工先進製程將帶動旗下子公司帆宣的廠務工程、模組代工持續成長。(3)網通廠瑞祺電在歷經2021年的嚴峻缺料後,目前缺料問題已現曙光,2022年缺料問題趨緩後,可望帶動網通成長動能恢復。

綜上所述,預期樺漢2022年B/B ratio將維持1.2以上的水準,預期樺漢2022年營運可望維持高個位數的年成長。預估2022年營收990.5億元,年增7.7%,預期在22H2缺料緩解後,帶動產能利用率提高,預估毛利率提升至22.9%,年增0.44個百分點,預估EPS 14.39元,在獲利提升下,EPS將較2021年成長11%。但若將股本增加的情境考慮進去,預估2022年稀釋EPS為12.32元,表現將持平2021年的水準。

結論

股本稀釋雖可能拖慢樺漢2022年的成長動能,然近日傳出樺漢將與Google合作發展工業元宇宙的商機,雖仍處初始發展的階段,相關的營收貢獻仍偏低,但觀察近期市場對於相關題材個股如宏達電(2498)樂觀看待,尤其宏達電的本業甚至仍處虧損狀態,預期市場的樂觀情緒將外溢至相關的題材個股,進而有利於樺漢的評價提高,預期樺漢股價可望朝近五年PER區間均值25倍靠攏,但同時考量股權稀釋的利空,對評價打折扣,因此給予20倍PER的評價,投資評等為逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。