發表

發表

我的網誌

我的網誌

口服藥成多方興奮劑,四大指數全創高

上週五(5)美國10月非農數據公布值達53.1萬人,優於市場預期的45萬人,以及前值的31.2萬人,同時失業率僅4.6%,優於市場預期的4.7%,以及前值的4.8%,同時輝瑞(Pfizer)抗疫口服藥Paxlovid試驗有療效,可將重症高風險患者的住院或死亡風險,大幅降低89%,已與90國談供貨,前美國食品藥物管理局(FDA)局長、現任輝瑞公司董事戈特利布(Scott Gottlieb)更預期「美國疫情可能在明年1月結束」,帶動復甦相關概念股強漲表態,四大指數全數收紅創新高,漲幅介於0.20%~1.10%。其中費半表現最佳。匯市上,各國央行普遍等待就業數據完全復甦,英國央行並未如期加息後令英鎊部分觀望性賣壓出湧,而Fed亦僅宣布縮債並認為通膨僅為暫時,短線仍由大、小非農數據表線帶動美元指數一度突破10/12高點,但由於股市持續創高,令仍令美元部分多頭獲利了結,終場收跌0.10%,未能站穩10/12高點。金市上,大、小非農亮眼且失業率改善,但勞參率僅有61.6%,令金市多方趁勢發力,向上突破1800美元/盎司的關鍵點位與10/22高點,終場收漲1.30%,以1,816.80美元/盎司作收。本週留意鮑威爾(Jerome Powell)明(9)日於聯準會、歐洲央行、加拿大央行共同舉辦的多樣性大會上對於通膨的看法,週三(10)的美國10月CPI數據公布,週四(11)OPEC能源月報與Walt Disney財報。

油市部分。供給面上,除原先美伊恢復核談、中國戰備庫存釋放,令市場普遍觀望原本供給不易急速拉升的背景可能被打破,但OPEC+會議仍維持既有腳步,並未理會美、歐、印、日等多數石油消費國敦促增產的請求,但需求面上凜冬將至,取暖需求仍為短線強撐以外,輝瑞抗疫口服藥Paxlovid試驗有望加速各國國門開放的進程,亦為油市中長期前景帶來支撐,美油、布油分別收漲2.50%、1.73%,而美國能源部長Jennifer Granholm表示Joe Biden仍在考量釋放戰備儲油,但由於戰備儲油可能為含硫原油,將令煉油廠增加工序且需投入天然氣,並不一定划算,令短線多空焦點仍落於產量能否有效拉升,美國Baker Hughes當週鑽井總數公布值達450口,高於市場預期的449口與前值的444口,預期未來產量將增加,但仍受到委內瑞拉石油公司在上週六(6)時將石油產量目標驟減1/3至100萬桶/日,沙特亦於上週五(5)宣布上調12月的原油官方售價,多空互抵。後續多方施力點仍將隨口服藥進展落於全球商旅復甦展望,並側重於各國國門重啟與開放入境政策。5大石油巨擘全數出現反彈,Chevron漲幅1.08%,Exxon Mobil漲幅0.95%,ConocoPhillips漲幅2.92%。BP漲幅0.18%,Royal Dutch Shell漲幅1.98%。

S&P500 11大板塊漲10跌1,其中能源、工業2大板塊分別收漲1.42%、0.99%,表現最佳,僅醫療保健終場收跌1.03%,表現最弱。成分股中,受到口服藥的利多激勵開放國際商旅前景的帶動下,郵輪、飯店、航空、博奕、娛樂等相關類股全面強彈,其中線上旅遊公司Expedia與全球性娛樂公司Live Nation Entertainment分別大漲15.63%、15.14%,表現最佳,Moderna於Pfizer公布口服藥的試驗數據後,市場擔憂因口服劑型的便利性,將快速搶食現階段疫苗施打的市場,並可能令更多人選擇不接種疫苗,銷售前景由先前的樂觀轉向有急遽萎縮的可能,縱使衛生官員出面說明,Pfizer的口服劑型與疫苗仍然有別,僅能減輕生病的影響,無法像疫苗預防疾病,但觀望賣壓仍令股價收跌16.56%,表現最弱,並於盤後繼續走跌。尖牙股全數收紅,其中Meta漲幅1.64%,Netflix跌幅3.39%,Amazon漲幅1.21%,Apple漲幅0.36%,Alphabet漲幅0.39%。

道瓊成分股漲多跌少,其中Boeing、Visa分別收漲5.37%、3.78%,表現最佳,Merck & Co.、Home Depot分別收跌9.86%、1.02%,表現最弱。與S&P500的飆漲情況一樣,Boeing受到Pfizer的口服要利多帶動,但Merck & Co.卻因該消息導致觀望賣壓出爐,而先前因Delta Air Lines、United Airlines Holdings、Southwest Airlines、American Airlines等航空公司受到疫情蔓延各國防疫關閉國門的影響,令收入銳減且無力更新機隊,連帶影響Boeing、Airbus與供應鏈的營運表現,縱使2021年度旅遊需求出現回升,但多數航空公司仍選擇採用既有的機隊,且迎來全面復甦仍需時間,但由於上週五(5)Delta Air Lines提及,自美國宣布計畫對某些國家重啟國境後,重啟日前6週國際預定量大增450%,而航空公司大多數利潤來自國際航班,市場期待後續隨國際旅運量恢復,亦有利於機隊汰換,令短線航空業的焦點大多落於各國國境重啟時程。費半成分股漲多跌少,其中QUALCOMM、MICROCHIP TECHNOLOGY分別收漲4.43%、3.42%,表現最佳。SKYWORKS SOLUTIONS、ENTEGRIS分別收跌4.27%、2.09%,表現最弱。

電子、航運帶頭強攻,加權收復17400大關

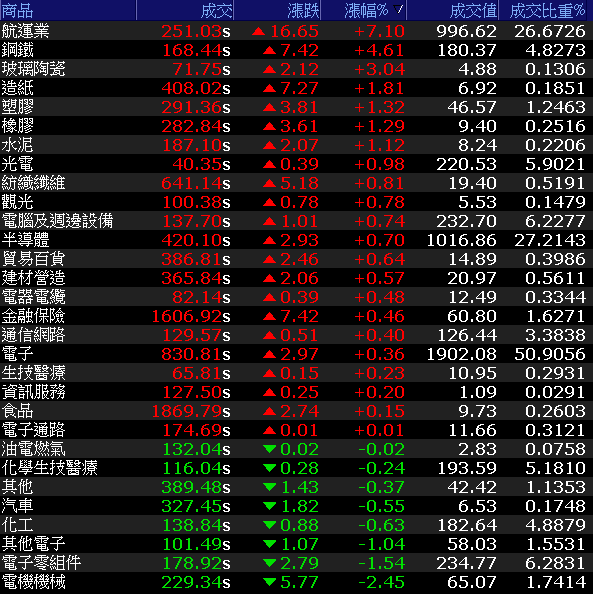

美股四大指數上週五(5)持續創高,台積電ADR亦試圖借勢鞏固在年線上的步伐,但仍受前段壓力影響,終場僅收漲0.01%。台積電(2330)終場收漲0.33%,雖然10/18的高點仍有待消化,但重返600元大關仍激勵盤面電子表現,聯電(2303)、聯發科(2454)、日月光投控(3711)多有買單點火,且美國基建案捷報帶動鋼鐵類股反彈,且後續4Q21進入傳統旺季,中鋼(2002)開高走高大漲3.93%,而午盤後由航運再度接手多方攻勢,本段指標長榮(2603)、陽明(2609)分別大漲8.77%、9.77%,連帶萬海(2615)亦收漲6.74%,加權指數終場收漲118.40點,以17,415.3點作收,成交量3,736.48億。OTC櫃買指數開高走低,終場收跌0.50%,延續震盪。3大類股指數全數收紅。29大類股指數漲多跌少,其中航運、鋼鐵2大類股分別收漲7.10%、4.61%,表現最佳,電機機械、電子零組件2大類股分別收跌2.45%、1.54%,表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+85.90億元

外資:+67.50億元

投信:+5.13億元

台北-英國復飛+財報虧轉盈,華航續創波段高

權值股部份,長榮(2603)因塞港、缺工、歐美補庫存等因素持續存在,市場得以維持供不應求的情況,第3季運價仍處高檔且新船投入營運,挹注成長動能,令3Q21單季毛利率69%,稅後淨利801.38億,季增90.54%,年增879.06%,創單季歷史新高,EPS為15.15元。總經理謝惠全明言,本次海運市場運價大漲是反映市場需求大於供給。而碼頭工人短缺,加上船舶大型化,自動化作業不足,塞港問題是「連環套」,目前港口壅塞情況難解,全球船舶數量受到塞港影響總運能減少12%。且美股上周五(5)航運等復甦股強漲,帶動股價開高後一度回測季線支撐,後續於午盤時出線買單點火急拉,終場收漲8.77%。而上週「倫敦旅展」(WTM)實體展於11/3落幕,根據《中央社》報導,華航(2610)及長榮航(2618)英國分公司也在現場宣布,12月起恢復倫敦-台北直航班機,與此同時,中央流行疫情指揮中心於11/3宣布將英國自「重點高風險國家」清單移除,且自11/6零時起,自英國入境的旅客,恢復為第3級流行地區抵台旅客檢疫措施,航空雙雄中,華航(2610) 8、9月貨運收入接連突破百億大關,續創單月歷史新高,帶動3Q21的獲利表現,單季EPS高達0.51元,恢復疫前水平且為3Q17以來新高並令1~3Q21轉虧為盈,加上週末Pfizer的口服藥佳音帶動國際商旅復甦前景,令今(8)日盤中股價站穩11/04高點後再度出現買盤點火,終場漲幅擴大至7.42%。並接連帶動長榮航(2618)向上攻堅,終場收漲8.8%,將挑戰6/22高點。

延伸閱讀:《空運旺季+運價高檔,外資青睞華航5連買》、《運價Q3仍處高檔,買盤卡位長榮財報》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

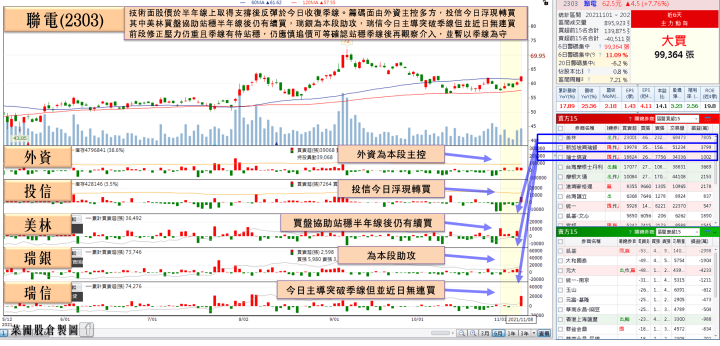

聯電產能利用率滿載,Q4有望續創高

族群部分拜登基建的捷報激勵鋼鐵族群表現,其中中鋼(2002)3Q21在盤價調漲、季盤產品價格約4.1%,加上中國加大粗鋼減產力道使原料鐵礦砂價格下跌,令利差再有擴大空間,3Q21的稅後淨利高達197.57億,季增25.7%,稅後EPS來到1.28元,1~3Q21稅後淨利444.98億、稅後EPS達2.88元,單季及累計均改寫歷史新高,優於市場預期。股價於站穩月線後攻高,終場收漲3.93%。加上基建案的利多抵銷先前美國豁免部分歐盟進口鋼鋁免關稅利空,大成鋼(2027)先前亦出面表示的實質影響不大,令股價在今(8)日與大國鋼(8415)雙雙強攻漲停,擺脫先前影響。個股部份,聯電(2303)10月合併營收達191.59億,月增2.2%,年增25.4%,創單月營收歷史新高,10月累計合併營收達1,730.70億,年增17.9%。且公司預期4Q21晶圓出貨量將增加1~2%,晶圓平均美元價格增加1~2%,且8吋和12吋廠的產能利用率將維持滿載,出貨與價格都持穩上升的背景下,市場樂觀看待4Q21仍營運有望續創高,股價於今日開高後受買盤點火,向上突破季線擴大攻勢,終場收漲3.48%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

短線上於國際事件部分,Fed與OPEC+兩大會議的觀望隨會後結論暫歇,拜登基件案通關亦有利於相關基建類股表現,口服藥捷報令短線全球資金面聚焦於國門重啟,各國商旅、經濟將有望隨口服藥持續普及技術迭代而重返疫前榮景,有利復甦股持續走揚,美股部分在賭場、飯店、郵輪、航空皆有望受資金青睞,而油市亦將受到旅運燃料需求帶動,而為多方帶來強撐。中國區短線因大陸央企國家電網公司於昨(7)日明言,目前全國電網經營區域電力供需形勢恢復常態,保供電、保民生取得階段性成效。用於燃煤發電廠的燃料煤供應增加,可用天數回升至20天且併網發電能力明顯提高,大陸海關總署同於昨(7)日公布,10月按美元計價,出口額為3002.2億美元,年增27.1%,高於市場預期的增長22.8%,偏偏大陸衛健委前(6)日公布,11/05單日新增新冠確診病例達55例。其中,本土病例共有40例,包括黑龍江黑河市16例,河北9例,遼寧3例,河南3例,四川3例,且2022/02/04將進行北京冬奧會,現階段仍採取「零容忍」的防疫政策,於冬奧舉辦前,能否有效遏止疫情蔓延成為重點,而在該防疫政策下,交通運輸部亦因目前大陸各外貿港口涉及13個省份,宣布約2.5萬高風險崗位工作人員均已經做到集中居住、封閉管理、隔天檢測,亦令中國各大港口的塞港情況重返焦點。回觀加權指數於上週五(5)順利突破11/02高點,於今(8)日出現與前段飆漲的中小型類股資金換手跡象,卡位意圖財報出爐。台積電(2330)今(8)日收漲0.33%,後續突破10/18的整理區間高點後仍有利多方劍指9/6高點,同時帶動電子相關類股表現,而上週盤面非金電中,航運如原先提及轉強後反彈續揚,且空運如預期於整體航運反彈時相對強勢,電、傳各擁題材且目前仍為10月營收與3Q21的財報公布旺季,車電、電池、第三代半導體、5G、高速傳輸、矽智財、ABF等族群仍為電子可用之兵,非金電則由鋼鐵、航運、電器電纜表現積極,但仍延續過往看法,資金電、傳輪漲速度仍快的背景下,仍應適度於股價失守5日線時分批獲利了結或停損以保留資金優勢。預期績優股仍有表現機會,但操作亦應避免追高殺低。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》