發表

發表

我的網誌

我的網誌

市場等待Fed動向,焦點仍為財報表現

昨(2)日Fed召開利率會議,等待會議風向球出爐前仍聚焦財報表現,輝瑞(Pfizer)財測中將全年度的疫苗銷售預期上調至360億美元,安森美(On Semi)財報創歷史新高,加上大型科技股走強,仍帶動美股四大指數全數收紅,漲幅介於0.34%~1.21%,其中費半表現最佳。而匯市上,歐洲製造業需求仍處強勁,但持續受到供應鏈瓶頸與物流成本大漲、通膨的影響,歐元區10月份IHS Markitit製造業PMI終值爲58.3,低於前值以及市場預期的58.5,為近8月低,與美國製造業出現的跡象雷同,而Fed會議聚焦縮債規模,明(4)日又將逢英國央行公布政策,仍聚焦對抗通膨的態度與縮債縮表時程,且小非農將於今(3)日公布,非農則於周五(5)公布,市場預期落於38.5萬人,高於前值的19.4萬人,就業數據表現亦為決策關鍵,美元指數收漲0.19%,持續於月線與10/12高點之間震盪,等待明確風向球。雖然美元短線落入震盪,提供金市多方部分發揮空間,但金市仍持續受到縮債縮表前景的壓抑,令多方遲遲未能守穩1,800美元/盎司大關,紐約近月黃金於昨(2)日收跌0.36%,以1,789.40美元/盎司作收,仍延續先前看法,於突破站穩1,800美元/盎司之前,仍宜觀望等待突破。

油市部分。在庫存數據上,API當週庫存數據公布值高達359.4萬桶,遠高於市場預期的156.7萬桶,以及前值的231.8萬桶,供給面上先前聚焦的美伊核談,在恢復談判後而伊朗開始定期向委內瑞拉供應凝析油,以稀釋奧里諾科石油帶出產的超重原油,令委內瑞拉10月日均出口達711,193桶,為今年迄今第三高,較9月增加76%,但沙特與23個會員國並未接受,美、印、歐、日等各大能源消費國呼籲OPEC+提高產量,科威特到哈薩克斯坦等產油國甚至罕見出面發表評論,宣稱仍需維持謹慎,市場普遍預期現階段OPEC+並未透漏增產意願,而俄羅斯和阿聯酋未表明立場,亦令多空仍等待OPEC+於明(4)日的會議結論,美油、布油分別收疊0.95%、0.47%。需求面仍持續聚焦冬季禦寒需求,中長期持續關注全球商旅復甦展望,焦點落於各國國門重啟與開放入境政策。5大石油巨擘全數收黑,Chevron跌幅0.61%,Exxon Mobil跌幅1.23%,ConocoPhillips跌幅2.09%。BP跌幅4.58%,Royal Dutch Shell跌幅1.65%。主要受到全球各國領導人在格拉斯哥氣候大會上承諾將大幅減少甲烷排放,並且Joe Biden明言美國將加強對石油和天然氣生產的監管,以降低甲烷這種強效溫室氣體的排放。而美國環境保護署(EPA)亦將提出新規定,以堵住美國數十萬個油氣井排放的甲烷氣體,預期積極管制下,將有望於完成Joe Biden原先2030年預期美國減少溫室氣體排放量過半的目標,但嚴格控管待來的不確定性,亦引發市場對油氣業的觀望,油氣業巨擘的財報會議上,轉型的幅度與速度,將逐步成為後市重點。

S&P500 11大板塊漲9跌2,其中材料、房地產2大板塊分別收漲1.10%、0.94%,表現最佳。僅能源、非必須消費品2大板塊分別收跌1.01%、0.62%,表現最弱。成分股中Arista Networks、Under Armour-A、Under Armour-C分別收漲20.39%、16.47%、13.93%,表現最佳,Ralph Lauren、Leggett & Platt分別收跌9.73%、9.48%,表現最弱。而Under Armour由於國際整體需求強勁,第三季度營收高達15.5億美元,年增8%,調整後EPS達0.31美元,分別優於市場預期的14.8億美元、0.15美元,且上調全年財測,預期營收有望落於4.75億美元,年增有望挑戰25%,分別優於先前預期的3.4~3.5億美元、0.50~0.52美元的區間,但仍應留意由於美國儲蓄率持續下滑,連帶在美國各人消費支出的表現也隨之走弱,預期後續消費者的購買力亦將逐步走疲,且相較起瑜珈界知名品牌 Lululemon與體育用品零售商Dick 's Sporting Goods並不具備明顯優勢且逐步失去市佔,股價雖向上跳空強勢突破8/10高點,但可等確認站穩前再觀察介入,並暫以8/10高點為守。尖牙股跌多漲少,其中Meta跌幅0.58%,Netflix跌幅0.51%,Amazon跌幅0.16%,Apple漲幅0.71%,Alphabet漲幅1.35%。

道瓊成分股漲多跌少,其中Cisco Systems、Amgen分別收漲2.71%、2.13%,表現最佳。Visa、Boeing分別收跌1.56%、0.84%,表現最弱。成分股中Amgen於昨(2)日公布的第三季度財報表現雖然優於預期,營收達67億美元,高於去年同期的64億美元,但受到更便宜的仿製藥和生物仿製藥的競爭,令Amgen在關節炎、偏頭痛和抗感染藥物面臨價格競爭,淨售價降幅達7%,其中關節炎藥物Enbrel的銷售額年減3%至12.9億美元;而年度營運上受到新處方藥的數量減少,同時如前述,部分藥物面臨價格競爭,令年度營收預期上限由266億美元下修至262億美元,令盤後失望性賣壓出湧,後續將聚焦於1月份,先前送審美國食品和藥物管理局(FDA)的哮喘藥物tezepelumab,是否能順利通過,盤後股價一度回測10/20的高點,可等待確認站穩再觀察介入。費半成分股漲多跌少,其中IPG PHOTONICS、ON-SEMI分別收漲8.62%、3.91%,表現最佳。POWER INTEGRATIONS、AMKOR分別收跌1.92%、1.75%,表現最弱。

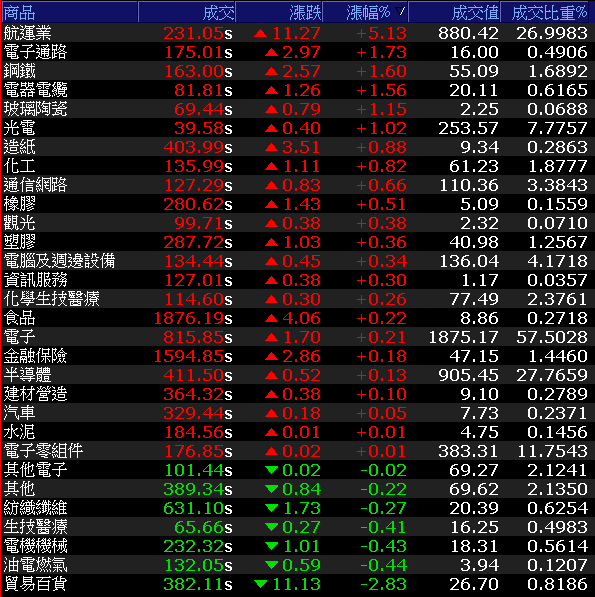

貨櫃多方續揚帆,加權小漲56.19點

在美股續創高的背景下,台積電ADR昨(2)日盤中試圖搶回短均失利,仍收跌0.01%,沿續月線上的整理腳步。令台積電(2330)雖於半年線有守,但多方發力不易,仍延續整理,而加權盤面自長榮(2603)、陽明(2609)接連收復月線後,萬海(2615)亦跟隨腳步,並於今(3)日貨櫃航運整體多方續揚帆,而中鋼(2002)4Q21的鋼價小漲,有利4Q21營收挑戰季增與續創新高,亦有買盤進場試圖抄底,終場小漲0.9%,而針對美放寬歐盟鋼鋁關稅一事,大成鋼(2027)出面表示供需仍緊影響有限,亦令股價於年線取得支撐後,今日隨族群出現反彈,終場收漲3.6%,Fed會議與大小非農數據亦令部分買盤觀望,加權指數終場收漲56.19點,以17,122.16點作收,成交量,3281.5億。OTC櫃買指數終場收漲0.17%,暫於5日線上觀望。3大類股指數全數收紅。29大類股指數漲多跌少,其中航運類股指數終場收漲5.13%,一枝獨秀,貿易百貨、油電燃氣2大類股指數終場分別收跌2.83%,表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+25.38億元

外資:+38.91億元

投信:-19.69億元

華新科Q1~3累計稅後淨利年增4成,股價帶量漲停

權值股部份,富邦媒(8454)3Q21由於逢中秋節、中元節、父親節、情人節等節慶優惠,加上疫情加速購物型態轉行線上且疫後仍有延續,令季度網路購物業績年增幅度高達37.7%,首購、有購會員數亦分別成長25%、30%,合併營收、獲利雙雙創下同期歷史新高,3Q21的合併營收達209.1億元,年增34.16%,單季EPS高達3.83元,1~3Q21累計的EPS則達12.98元,已逼近去年全年EPS 13.87元。4Q21仍有雙十一、聖誕、跨年等大節可期,加上5倍券加持,旺季有望更旺,大和資本升評買進,並給予目標價2,250元,但盤面資金轉往航運的背景下,今日股價於失守季線後跌幅再度擴大,終場收跌6.74%,於權值股中表現最弱。而華新科(2492)由於公佈財報,華新科(2492)在3Q21的合併營收達109.35億,季減6.2%,單季合併毛利率32.28%,季減1.76個百分點,稅後盈餘26.76億元,季增14%,為11季來新高,單季EPS約5.5元;前3季累計合併營收達330.97億,年增29.86%,營業毛利為105.82億元,年增29.31%,合併毛利率31.97%,稅後盈餘69.84億元,年增40.7%,EPS為14.4元。於股價修正後出現買盤點火強攻漲停,並帶動信昌電(6173)同登紅毯,出現集團作帳意圖,國巨(2327)雖同受帶動,終場收漲3.05%,但仍應留意先前(10/27)法說會上國巨(2327)執行長王淡如明言表示限電仍在可控範圍,但手機、消費性電子需求放緩,客戶對於零組件的備貨轉趨保守,而信昌電(6173)則提及,十一長假加上供應鏈長短料問題仍存,限電連帶影響部分客戶生產,預期4Q21可能季減,仍應留意追價風險。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

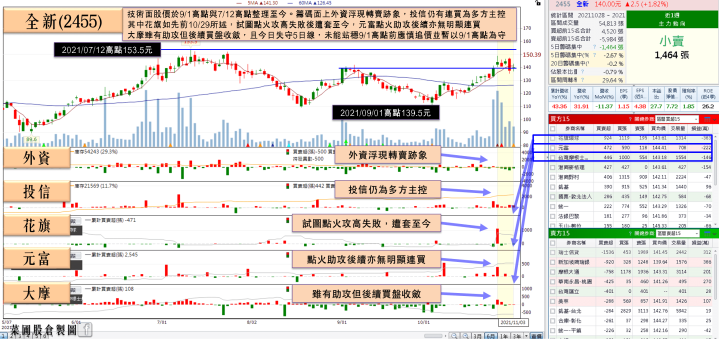

全新10月累計營收賺贏去年全年,投信連6買

族群部分航運續有表現,除貨櫃三雄全數漲逾6%,空運部分,桃園國際機場(簡稱桃機)2021年前三季貨運量首度突破200萬噸,年增25.33%、至207.82萬噸,成長率在東亞主要機場排名第二;並且桃園機場公司表示,後續在5G等遠距商機帶動高科技產品出口,加上歐美耶誕、新年假期將至拉動貨運需求,海運塞港缺櫃缺工狀況未有緩解,導致貨物由海轉空轉單效應持續,及國籍航空陸續引進貨機擴大運能等四大因素影響下,Q421仍有望挑戰季增,2021全年貨運量上看逾280萬公噸,將再創歷史新高。航空雙雄華航(2610)、長榮航(2618)盤中多方發力,但逢部分獲利了結賣壓影響,終場漲幅分別收斂至0.79%、0.98%。個股部份,砷化鎵廠全新(2455)10月合併營收達3.03億元,月減11.4%、年增32%,除iPhone 13熱賣,亦因年初的備貨需求,過往營收高點落於4Q21,加上5G Sub-6及WiFi-6對於PA使用顆數增加,5G手機對比4G手機,在EPI的需求量增亦加約2成,後續將隨5G滲透路提升帶動營收成長,10月累計合併營收已達30.36億,年增43.4%,超越2020全年度,股價早盤開高,雖於盤中一度試圖回攻,但受昨(2)日的長黑壓制多方,終場僅收漲1.82%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,短線上於國際事件部分,中國區持續留意能耗雙控所帶來的影響,而美股聚焦於Fed的會議結論以及非農就業數據所帶來的風向球,並留意中美貿協是否以互惠方式降低部份關稅。而上週五(29)主計總處公布的GDP數據表現上,在半導體業、其他製造業、電信業、離岸風電業的投資動能都呈大幅成長的背景下,雖然第三季民間消費創史上最大跌幅,但經濟成長率依舊達3.80%,優於市場預測,今年全年經濟成長可望上看6.01%。雖仍應留意缺工部分,但整體而言因未受疫情影響,亞洲區台幣仍有望保持強勢。加權指數上,仍延續於萬七整數關卡上的整理腳步,但電、傳各擁題材且11月將進入10月營收與3Q21的財報公布旺季,車用、電池、第三代半導體、5G、高速傳輸、矽智財、ABF等族群仍為電子可用之兵,但如同先前一再提醒,於上週部分族群大漲,仍應適度獲利了結以防財報出現利多出盡。資金持續高出低進,網通、航運皆有轉強意味,鋼鐵除先前大成鋼(2027)破底,中鋼(2002)10/13的低點有守,等待收復站穩月線,預期績優股仍有表現機會,整體仍為選股不選市,但輪漲仍快的背景下,漲多個股亦應避免追高殺低。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》