發表

發表

我的網誌

我的網誌

微軟超車蘋果,道瓊、標普、那指續創高

上週五(29)美國公布9月核心PCE物價指數年率達3.6%,低於市場預期的3.70%,但仍與上期持平,雖然疫情影響出現趨緩,但仍與高通膨與政府經濟政策多空互抵,令市場多方目光轉回財報,而蘋果(Apple)於上週四(28)公布的季度財報受到供應鏈影響,表現不如市場預期,而微軟(Microsoft)於上周二(26)公布財報時同樣明言受到供應鏈的影響,但營收年增22%,優於市場預期,仍令股價沿5日線續揚,上週五市值超車蘋果(Apple),帶動科技股走強,美股四大指數全數收紅,漲幅介於0.19%~0.36%,其中道瓊、S&P500、那指三大指數集體創下新高。而本週將逢利率會議與非農數據公布,歐元區的經濟數據表現上,先前9月通膨數據3.4%,但10月已升至4.1%,高於市場普遍預期的3.7%,雖然歐洲央行行長拉加德(Christine Lagarde)出面緩頰,但市場仍普遍預期歐洲央行將被迫提前縮債,歐元轉弱亦令美元指數於上週五回測季線支撐後出現強彈,終場收漲0.83%,一舉逆轉突破8/20高點並收復所有短均。金市雖有通膨帶來的支撐但Fed可能宣布縮債前景,加上美元強彈,仍令紐約近月黃金終場收跌1.04%,以1,783.9美元/盎司作收,由於週三將召開利率會議可能出現分水嶺,於突破並站穩1,800美元/盎司前仍不建議積極布倉多單。

油市部分。原先供給面上因供應量難以迅速拉升的油市起漲利基,受到伊朗核協恢復談判而引發觀望,且Vladimir Putin下令俄羅斯天然氣公司11/8起增加德國與奧地利的天然氣儲量,令天然氣價格持續承壓走低,亦減緩原先「煤、氣轉油」前景,本週多空焦點落於11/4的OPEC+會議,令上週五(10/29)美油、布油表現分歧,漲跌幅分別為+0.29%、-1.04%。而中國國家糧食和戰略儲備局於昨(10/31)日表示已釋放汽油和柴油儲備以穩定地區價格,加上美國貝克休斯當週的石油鑽井總數升至444口,高於前值的443口,為2020/04以來最高,亦為聯續第15個月增加,市場普遍預期美油後續產量有望逐步提升,亦將進一步緩解市場對全球供應轉緊的擔憂。需求面仍持續聚焦冬季禦寒需求,中長期持續關注全球商旅復甦展望,焦點落於各國國門重啟與開放入境政策。5大石油巨擘跌多漲少,Chevron漲幅1.21%,Exxon Mobil漲幅0.25%,ConocoPhillips跌幅0.88%。BP跌幅1.47%,Royal Dutch Shell跌幅3.20%。而值得留意的是,Chevron的首席執行官Pierre Breber於CNN採訪中,被問及對於高油價與超級週期的看法時,認為疫情影響供需失衡,甚至於2020/04一度出現負油價,但在需求回升的背景下,現今高油價的情況比較像是週期性而非結構性的,且供需情況亦將隨時間推移而轉趨平衡,且油價高漲令民眾的生活成本增加,尤其冬季供暖需求在即,以政府角度亦可能出手干預,故認為雖然現階段仍有望維持高油價,但估計油價較可能落於80~100美元之間震盪

S&P500 11大板塊跌7漲4,其中醫療保健、通訊服務2大板塊分別收漲0.95%、0.84%,表現最佳。房地產、能源2大板塊分別收跌1.20%、0.67%,表現最弱。成分股中,連續血糖監測系統開發商的DexCom由於在上週四(10/28)公布的第三季度財報中,受惠消量增長與新客戶增加,令季度營收高達6.502億美元,年增29.8%,EPS達0.89美元,分別高於市場預期的6.170億美元、0.62美元,以區域分,美國區的營收年增23%,國際部分的營收年增達57%,非GAAP毛利達4.469億美元,毛利率約為68.7%,優於去年同期的68%,加上Dexcom實時API與Dexcom app-in-app 模塊兩大增強互聯生態系統的解決方案,皆獲得FDA的批准,同時,第三季度營運表現優異亦令公司提高全年度的營運預期,營收區間落於24.25~24.50億美元之間,年增約26~27%,且非GAAP的毛利率有望上看68%,非GAAP的營益率有望16%,令股價於回測月線後出現多方點火反攻,終場收漲9.27%,於成分股中表現最佳。尖牙股跌多漲少,其中Facebook漲幅2.10%,Netflix漲幅2.41%,Amazon跌幅2.15%,Apple跌幅1.81%,Alphabet漲幅1.51%。

道瓊成分股漲多跌少,其中Microsoft、Intel分別收漲2.24%、1.91%,表現最佳,Apple、Dow Chemical分別收跌1.82%、1.06%,表現最弱。成分股中,全球最大的家居裝修零售商Home Depot持續受惠房產價值飆升,令屋主越來越重視房屋美觀,除方便後續轉售脫手,亦因先前疫情導致work from home的需求大增,雖隨疫後復甦階段,部份員工返回辦公室,但工作型態轉變仍帶動家居裝潢需求,且相較於競敵Lowe's,Home Depot於專業承包上的客戶比利更多,在規模經濟效益下令獲利表現較Lowe's來的更佳。而因航運導致供應鏈中斷的問題,亦獲得解決,且公司先前於第二季度末時明言庫存相較去年同期水位,仍高出四成,但股價自10月於半年線取得支撐後反彈至今,漲幅已達12.70%,上週五(29)收漲0.05%,留上影線險守5日線,仍應慎追價,於失守5日線時可部份獲利了結。後續留意通膨動向,與房價是否下跌。費半成分股漲多跌少,其中KLA、NVIDIA分別收漲4.90%、2.51%,表現最佳。MONOLITHIC POWER SYSTEM、POWER INTEGRATIONS分別收跌4.41%、3.53%,表現最弱。

加權萬七震盪,績優中小搶先奮起

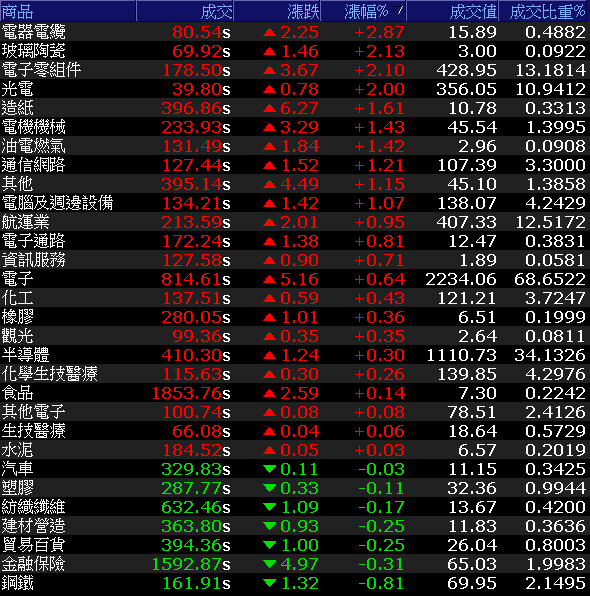

上週五(29)Apple財報表現不如預期,令台積電ADR、聯電ADR、日月光ADR皆受拖累收黑。其中台積電ADR上周四(28)失守年線後,上週五(29)終場收跌1.99%,仍可能向下往月線尋找支撐,連帶壓抑今(1)日台積電(2330)多方表現,終場收平,聯電(2303)、日月光投控(3711)亦分別收跌0.69%,1.60%,轉由台達電(2308)、南電(8046)、台塑化(6506)等權值撐場,中小型股各自於盤面表現,加權指數終場收漲80.83點,以17,068.24點作收。OTC櫃買指數終場收漲1.44%,續沿5日線上攻。3大類股指數僅金融終場收跌0.31%。29大類股指數漲多跌少,其中電器電纜、玻璃陶瓷分別收漲2.87%、2.13%,表現最佳。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-29.78億元

外資:-31.96億元

投信:-0.96億元

空運旺季+運價高檔,外資青睞華航5連買

權值股部份,上海航運交易所上周五(10/29)公布的貨櫃運價指數(SCFI)連續三周修正,不過僅下跌16.11點,跌幅0.4%,收在4,567.28點。主要航線部分,美國西岸港口壅塞問題蔓延,美西線每40呎櫃的運價連二漲,來到6414美元,上漲71美元,一周漲幅1.1%,再創新高價,美東線連續四周下跌,上周下跌90美元至10,454美元,跌幅0.9%,但跌勢已有趨緩。美西塞港狀況仍未解,美西線運價創高,美東線雖然連四跌仍在相對高檔,顯示海運市況持續供不應求,第4季貨櫃航商獲利依舊可期。而上週盤面由於非金電中,航運出現轉強姿態,指標長榮(2603)、陽明(2609)已於上週五(10/29)雙雙搶回月線,萬海(2615)亦於今(11/1)日順利收復月線,如能順利站穩月線,仍有望令航運迎來一波反彈。而值得留意的則為航空股,除航運整體出現轉強,航空股中華航(2610)、長榮航(2618)亦雙雙出現外資買盤青睞,由於短線上貨櫃航運塞港造成部份高單價產品轉單往空運,且進入空運的傳統旺季,因美國於2020/07取消香港獨立關稅區地位,令部分貨品改至台灣轉口,主要來源之一東南亞出口增速高疫有利於後續復甦階段時推升轉口量,同時,疫苗覆蓋拉高令各國逐步解封重啟國門,歐美客運量快速回升,於後續台灣開放邊境時,亦有利於營運升溫,市場樂觀看待2021年度EPS有望挑戰1元以上,並且於2022上看2.4元,股價向上跳空一度漲逾7%,但受前段壓力影響,買盤力道未能延續,終場漲幅收斂至5.23%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

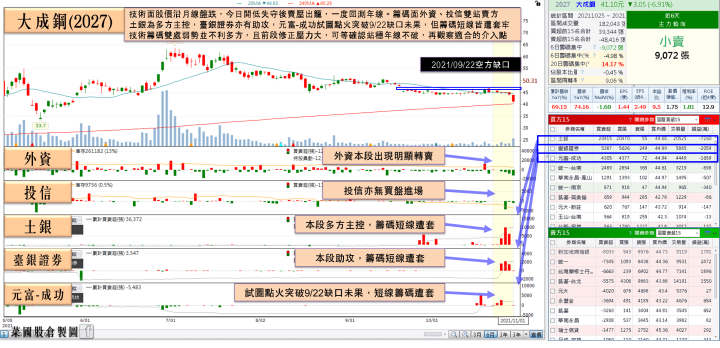

美歐鋼鋁貿易停戰,大成鋼跌近7%回測年線

而族群部分,鋼鐵受到美國商務部長雷蒙多(Gina Raimondo)昨(30)日引述美歐最新協議表示,美國將維持對歐盟進口鋼鋁課徵關稅的規定,但將開放特定數量歐盟進口鋼鋁免稅。且歐盟貿易委員東布洛斯基斯(Valdis Dombrovskis)不久後即在推文中證實這項協議的消息影響,中鋼(2002)多方觀望,開高走低收跌0.60%,影響比較明顯的大成鋼(2027)終場收跌6.91%,大國鋼(8415)盤中跌幅亦一度擴大至5.32%。車用二極體、導線架、第三代半導體、矽智財、IC設計、元宇宙仍為資金寵兒,矽晶圓、網通亦有所表現,但車用相關仍為資金主軸,台半(5425)、強茂(2481)、朋程(8255)、順德(2351)、界霖(5285)皆強鎖漲停。而個股部份,音訊晶片廠驊訊(6237)2021年在遠端會議、遊戲機及電競等需求大幅成長帶動下,使USB音訊晶片出貨能見度直達年底,且9月自結單季合併營收達8,316萬,年減23.2%,稅後淨利1,206萬、年減64.6%,EPS 0.15元。但累計8~9月合併營收達2,84億、年增41.1%,稅後淨利9,923萬,年增68.0%,EPS 1.26元,表現已優於3Q20,帶動股價開高後不久強攻漲停,終場鎖漲1.12萬張。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,短線上於國際事件部分,中國區短線焦點仍為能耗雙控所帶來的影響,而美股部分除各大重量級財報,隨各國央行逐步出現轉鷹,令美元指數短線落入震盪,但多頭格局未破,本週仍將聚焦於Fed的會議結論以及非農就業數據所帶來的風向球,同時能源價格仍居高不下且航運商旅復甦可能帶動燃料需求,仍為油市強撐,Fed對於通膨看法是否改變亦將持續為本階段需持續追蹤的敏感重點。而上週五(29)主計總處公布的GDP數據表現上,在半導體業、其他製造業、電信業、離岸風電業的投資動能都呈大幅成長的背景下,雖然第三季民間消費創史上最大跌幅,但經濟成長率依舊達3.80%,優於市場預測,今年全年經濟成長可望上看6.01%。雖仍應留意缺工部分,但整體而言因未受疫情影響,亞洲區台幣仍有望保持強勢。加權指數上,仍可能延續於萬七整數關卡上的整理腳步,但電、傳各擁題材且11月將進入10月營收與3Q21的財報公布旺季,車用、電池、第三代半導體、5G、高速傳輸、矽智財、ABF等族群仍為電子可用之兵,但於上週部分族群大漲,仍應適度獲利了結以防財報出現利多出盡。預期績優股仍有表現機會,整體仍為選股不選市,但指數預期延續反彈震盪的背景下,輪漲仍快漲多個股亦應避免追高殺低。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》