發表

發表

我的網誌

我的網誌

財報亮眼暫底通膨觀望,四大指數全數收紅

美國當周初領失業金人數公布值僅29.3萬人,優於市場預期的31.9萬人,與前值的32.9萬人。暨Fed亞太蘭大聯邦準備銀行總裁波斯提克(Raphael Bostic)、副主席克拉里達(Richard Clarida)之後,聖路易斯聯儲主席布拉德(James Bullard)亦出面表示,現階段美國經濟強勁和勞動力市場緊張可能令通脹持續,希望FED能自11月開始減碼,舊金山聯儲行長戴利(Mary Daly)更明言疫情存在的背景下,就會令現有的通膨情況持續。於美股部份進入財報旺季,昨(14)日大摩、花旗、富國和美銀等重要銀行股財報亮眼,台積電(2330)法說亦優於市場預期,四大指數全數收紅,漲幅介於1.56%~3.08%,其中費半表現最佳,一舉向上跳空收復半年線。而金融股財報亮眼與失業金請領人數令部分避險買盤從美元轉往股市,美元指數盤中一度於失守10日線後往8/20高點尋找支撐,終場收漲0.03%,於10日線上觀望。雖然市場逐步正視通膨隱憂,但金市短線主受美元走疲,公債殖利率回落,給予金市多頭發揮空間紐約近月黃金終場收漲0.18%,以1,797.9美元/盎司作收。但仍應留意Fed預期11月決定縮債確切時程,公債殖利率仍將走揚將壓抑上檔空間。

油市部分,暨API庫存數據高於預期後,稍晚公布的EIA庫存數據亦大增608.8萬桶,遠高於市場預期的70.2萬桶,以及前值的234.5萬桶。供給面上無過多變化,OPEC+仍維持先前每月增產40 萬桶/日的決定不變,但花旗預期11月的OPEC+會議上有望增產80萬桶/日,並認為貝克休斯美國鑽井平台口數持續增加,亦有增產可能,供給面焦點轉向11月的OPEC+會議。需求面上,IEA月報中樂觀看待未來半年天然氣價格飆漲導致部分需求轉向使用石油,將令需求增加50萬桶/日,並將2021年度的原油需求預期上調30萬桶/日至550萬桶/日,2022年度的需求亦上調21萬桶/日至330萬桶/日,並於月報中明指因天然氣、煤炭價格飆漲供需轉緊,導致發電商出現大規模轉向使用原油發電,亦於先前市場預期「能源短線因價格出現煤、氣轉油」的替代方向,美油、布油終場分別收漲1.14%、0.91%。5大石油巨擘跌多漲少,Chevron漲幅0.95%,Exxon Mobil漲幅1.52%,ConocoPhillips漲幅0.85%。BP漲幅0.89%,Royal Dutch Shell漲幅1.31%。

S&P500 11大板塊全數收漲。其中材料、資訊科技分別收漲2.42%、2.28%,表現最佳。成分股中,美國第二大銀行Bank of America於第三季度因銀行的貸款業務逐步走出疫情影響,在先前提列的貸款違約預備金,釋出約11億美元亦有利於帳上利潤表現,扣除利息支出後的營收達228億美元,年增12%,優於市場預期的217億美元,並且單季淨利達77億美元,年增58%,季度EPS達0.85美元,優於預期的0.71美元,以及去年同期的0.51美元,而其中於調整後的交易的總收入達36.3億美元,年增9%,全球財富和投資管理部門淨利達12億美元,創金融危機期間Bank of America收購Merrill Lynch以來單季新高,股價於10日線取得支撐後多方發力,終場收漲4.47%,順利突破10/7高點。尖牙股漲多跌少,其中Facebook漲幅1.23%,Netflix漲幅0.64%,Amazon漲幅0.47%,Apple漲幅2.02%,Alphabet漲幅2.59%。

道瓊成分股漲多跌少,其中Walgreens Boots Alliance、UnitedHealth分別收漲7.43%、4.17%,表現最佳。僅Boeing、Merck & Co.分別收跌1.96%、0.79%,表現最弱。而Walgreens Boots Alliance因昨(14)日公布的第四季度財報表現優於預期,在疫後復甦階段企業雇主因復工需令員工接種疫苗,帶動Covid-19疫苗的需求激增,季度接種疫苗總數高達1350萬支,遠高於市場預期的700萬支,令季度營收高達342.6億美元,EPS達1.17美元,分別高於預期的333.0億美元、1.02美元,而接種需求亦帶動美國開店至少一年的同店銷售額年增8.1%。後續因Pfizer先前針對5~11歲的兒童臨床實驗,以青少年與成年人的1/3劑量,2劑間隔三週,成效表現上,兒童產生的免疫反應與副作用與16~25歲的研究數據相當,於10月初要求FDA授權對5~11歲的兒童施打疫苗,當初FDA給予回應需時間審查,預期約落於11月才能提供疫苗,仍有接種前景帶動營收令股價受多方點火,終場收漲7.43%。費半成分股全數收紅,其中ENTEGRIS、ASML分別收漲5.61%、4.55%,表現最佳。

台積電法說銳不可擋,加權收復16700大關

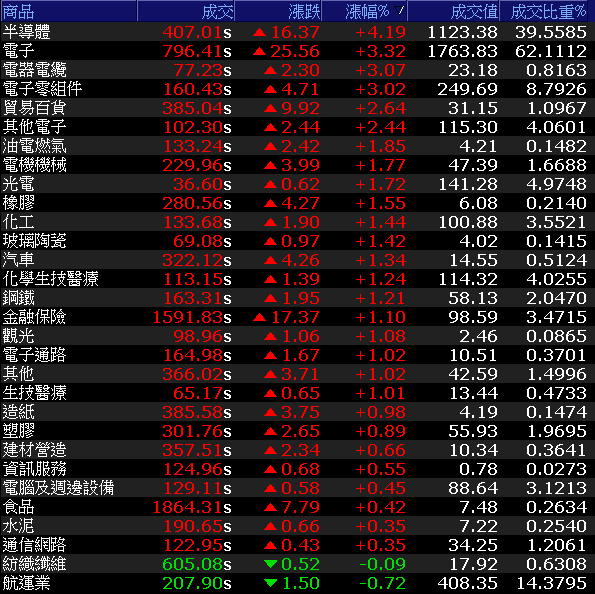

由於台積電(2330)於昨(14)日法說會表現亮眼,帶動今(15)日加權指數早盤開高,並且電、金、傳腳步一致,聯電(2303)受外資調升目標價、鴻海(2317)下周一(18)將舉行科技日,電動車利多有望提前發酵,各有買盤進場卡位,分別收漲4.23%、2.82%,共組電子反攻主旋,金融、ABF從旁助攻,航運雖然多頭熄火再度翻黑,加權指數終場仍收漲393.91點,以16,781.19點作收。成交量2,839.8億。OTC櫃買指數終場收漲1.93%,順利收復5日線。3大類股指數全數收紅。29大類股指數漲多跌少,其中半導體、電子2大類股指數在晶圓雙雄、鴻海(2317)、日月光投控(3711)皆有表現的背景下,分別強漲4.71%、3.32%。終場僅航運、紡織纖維2大類股指數分別受拜登下令要求洛杉磯港24小時運轉令塞港可望解決,令市場預期原先令運價暴漲的原因之一將得以緩解,以及越南工廠勞力大幅返鄉可能令供應鏈復甦時程拉長等因素影響,終場分別收跌0.72%、0.09%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+300.84億元

外資:+278.99億元

投信:-2.99億元

南亞科Q3 EPS創11季高,仍應留意產業下行

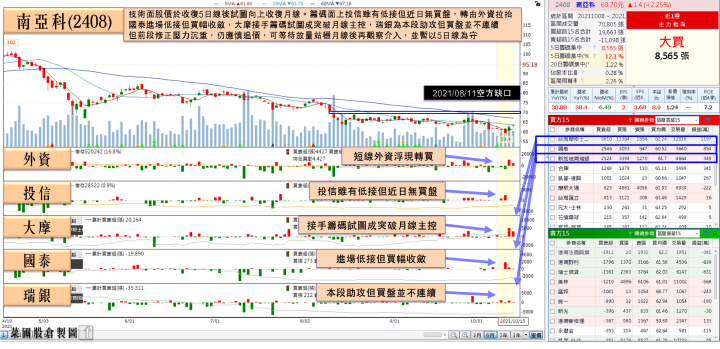

權值股部份,台積電(2330)昨(14)日法說會表現亮眼,除Q3財報,單季合併營收達4146.71億,稅後淨利達1,562.59億,雙創歷史新高,單季EPS 6.03元,也優於市場預期。並且在展望上,除總裁魏哲家重申「3奈米在明年下半年量產時程不變」、「2奈米將在2025年推出」、「產能吃緊情況的情況有望延續到2022年」、「2022赴日興建特殊製程12吋晶圓廠,提供22奈米及28奈米製程產能」等利多以外,Q4在5奈米需求強勁的帶動下,季度營收展望區間若以新台幣兌美元匯率28元作為計算基礎,有望落於4,312~4,396億,季增區間約為4~6%,毛利率區間預期落於51~53%,一舉擊潰空方,帶動股價向上跳空大漲4.71%,一舉收復月線、半年線。而南亞科(2408)雖於3Q21的EPS達2.44元,創11季以來新高,今(15)日股價亦隨大盤走揚收漲2.25%,挑戰月線,但日前(10/08)於法說會上亦明言4Q21~1Q22時期DRAM價格將進入修正,符合大摩看法,且TrendForce亦於報告中示警,2022年度需求放緩令產業可能轉向供過於求,預期2022年DRAM產業恐進入下行週期,仍應留意追價風險。

延伸閱讀:《台積電營收創歷史高,花旗:目標價上看千元》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

累計營收年增破百,AES-KY喜晉千金

族群部分除航運、紡織以外百花齊放,其中昨(14)日強漲的生技族群延續氣勢,除藥華藥(6446)、高端疫苗(6547)分別收漲7.84%、3.07%,而接獲美國食品藥物管理局(FDA)通知受理ON101醫材510(k)申請的合一(4743)早盤站穩半年線後漲幅擴大至6.6%時多方暫歇,午盤後再度浮現買盤拉抬,令漲幅擴大至8.88%。而第三代半導體、矽智財、電池概念股、ABF、高速傳輸等族群皆有資金青睞,其中矽智財的智原(3035)由於3Q21因晶圓代工的需求帶動漲價,並且委託設計(NRE)的業績續強,令9月合併營收達8.39億元,月增14.84%、年增67.65%億令3Q21的合併營收高達22.18億,季增31.39%,優於財測目標,後續訂單能見度高且4Q21步入旺季,市場預期2021年度營收年增上看3成,EPS上看4元,股價於午盤前消化10/13高點壓力,午盤後浮現買盤拉抬,終場強收漲停。而電池概念股中的股王AES-KY(6781)除9月營收達10.51億,月增11%、年增6.3%,單月營收首度站上10億大關,創單月歷史新高,3Q21營收達29.18億,季增6.4%;9月累計營收達83.49億,年增111.6%。因鋰電池為電動車的兵家必爭之地,除歐洲各國政策補貼輕量型電動載具,AES-KY(6781)於二輪電池市場全球市占率超過2成,排名全球第2以外, Tesla熱賣、鴻海(2317)科技日之前搶先公布三款電動車實車上錄影片,出現卡位買盤,終場收漲7.41%,順利晉升千金股。

延伸閱讀:《MCU需求暢旺,ASIC助攻營運,智原股價創波段高》、《速必一有望搶進美國,合一強攻漲停》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,Fed各大官員逐步催促升息且開始正視通膨議題,請領失業救濟金人數優於預期,有望與先前美國8月自願性離職人數高達430萬人所造成的觀望互抵,惟時序將步入冬季,雖有疫苗但疫情仍有復發疑慮,仍惟勞動人口觀望主因。大環境上中國能耗雙控,FED縮債縮表與通膨議題,成長動能放緩疑慮未除,而加權指數部分,今(15)日強漲393.91點並順利收復10/8高點,多方試圖介台積電(2330)、聯電(2303)率領電子帶動指數築底,且台積電(2330)收復9/29空方缺口,但加權成交量仍不足3,000億,於失守10/8高點時,部分反彈股轉弱時仍宜先行獲利了結。9月營收全數公布,預期將為選股不選市,修正後的績優股仍有表現機會,但指數預期延續反彈震盪的背景下,輪漲仍快,漲多個股亦應避免追高殺低遭利多出貨。盤後市場關注今(15)日20:30將公布的零售銷售月率,市場預期供應鏈瓶頸導致汽車銷量暴跌,預計零售銷售將被拉低至-0.20%。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》