發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

結論:預估雷笛克光學(5230)車用營收比重將逐年提升,投資人可擇機逢低佈局

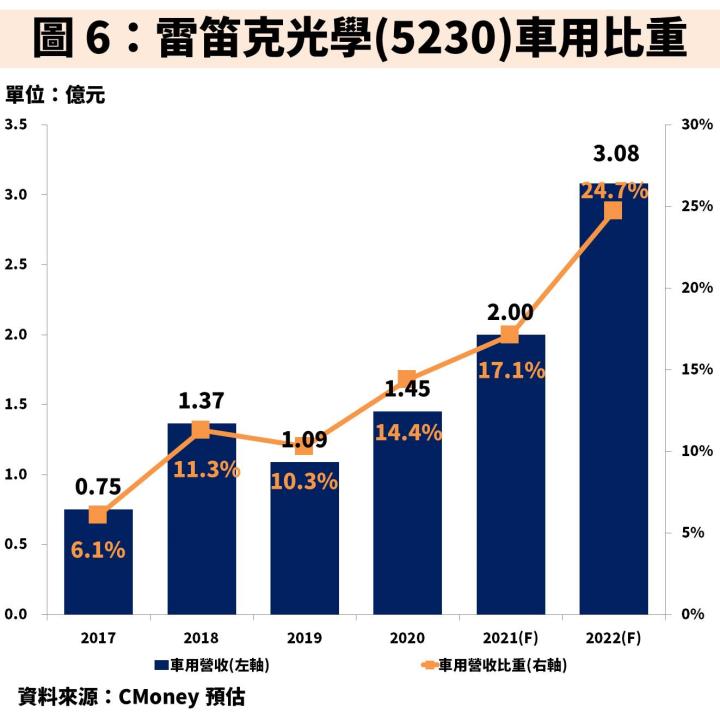

雷笛克光學為專注發展二次光學透鏡之廠商,近年積極投入車用 LED 照明領域,預期車用營收比重將從 2017 年的 6.1%,逐年提升至 2022 年的 25%。營運方面,預估隨著中國車市復甦及商業需求回溫,帶動 2021 全年 EPS 轉虧為盈達 1.21 元。2022 年則可望受惠於車用產品進入營收貢獻爆發期,有效稼動率提升輔以部份舊有設備折舊攤提完畢,預估 EPS 將大幅成長近 5 成達 1.80 元。

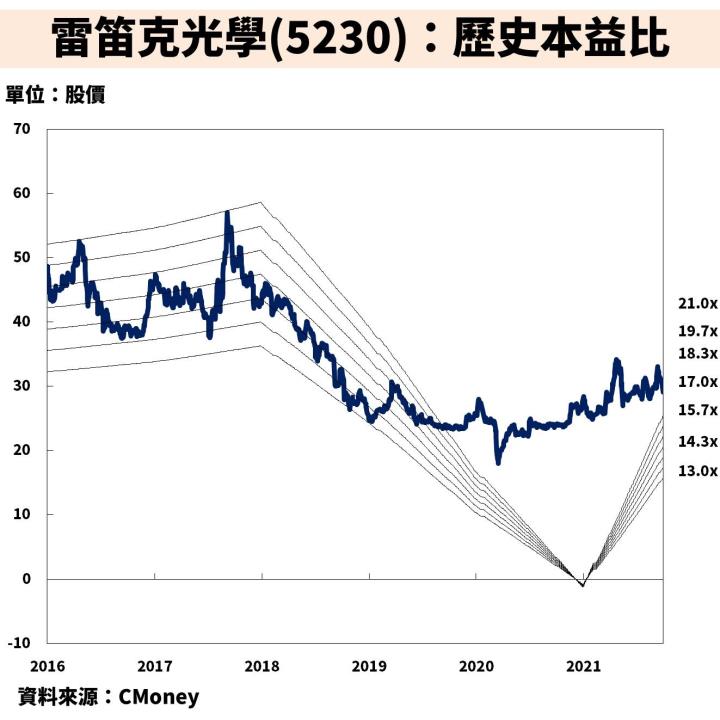

從評價面來看,雷笛克光學於2021 年 10 月 14 日收盤價為 28 元,以預估之 2022 年 EPS 計算目前本益比為 16 倍,位於歷史本益比均值附近,考量車用比重將逐年提升成為營收貢獻主要來源,且整體產品組合轉佳,未來可望享有更高本益比,投資人可擇機逢低佈局。

雷笛克光學專注發展二次光學透鏡,產能 100% 位於中國

雷笛克光學成立於 2008 年,並於 2012 年上櫃,公司產品包含 LED 二次光學透鏡、半成品模組、燈具相關塑膠配件等,其中以二次光學透鏡佔營收比重達 7~8 成為主。在生產據點方面,主要位於中國東莞、揚州,其中東莞廠有 280 台射出成型機,揚州廠則有 108 台射出成型機,台灣台北則主要負責接單外銷以及總管理處。

二次光學透鏡主要搭配 LED 光源,改變光學性能以符合各應用場景需求

一般來說 LED 照明零組件包含二次光學設計之透鏡,二次光學透鏡主要是搭配 LED 光源應用在 LED 照明燈具,目的是將經過一次透鏡後的光再通過光學透鏡改變其光學性能,藉此讓整個燈具光學效果能滿足各式應用場景需求,包含調整投射光形、出光角度、光強分佈等。二次光學透鏡主要原料為 PC、PMMA 粒子,在搭配模具開發完成後,射出成型為二次光學透鏡,客戶為 LED 燈具廠商,包含建築照明、路燈照明、商用照明、舞台照明、車用照明等,終端客戶多元且分散,因此雷笛克光學前 10 大客戶營收比重低於 30%,最大客戶比重也僅有 5% 以內。

雷笛克光學的競爭優勢在於,為了滿足各式照明需求,必須建立大量光學模擬資料庫,才得以迅速配合燈具廠商針對不同要求,選擇適合的光學參數並加以調整。且由於燈具結構不一,尤其車用透鏡更是充滿差異化與個性化,使二次光學透鏡形成少量多樣且高度客製化的產品特性,正是市場上不易產生與雷笛克光學相似且較具規模之競爭者的原因。

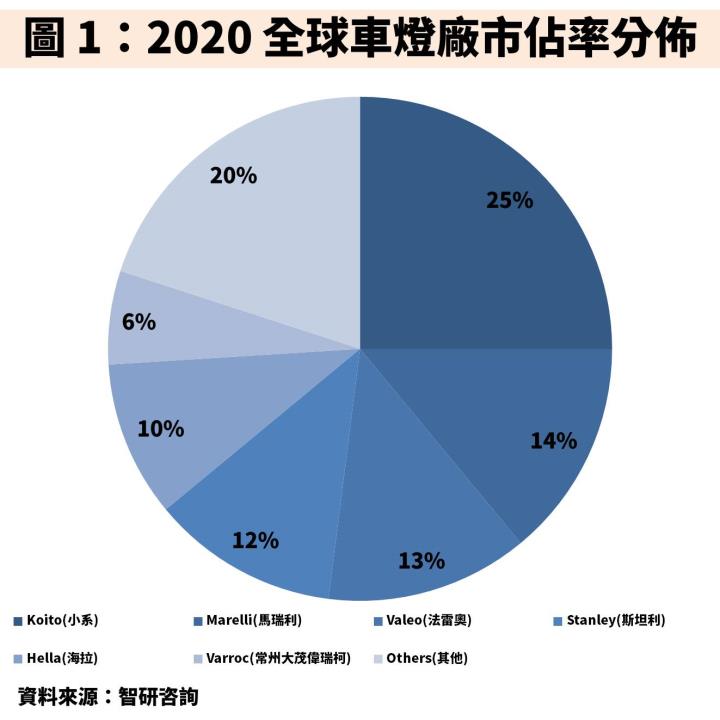

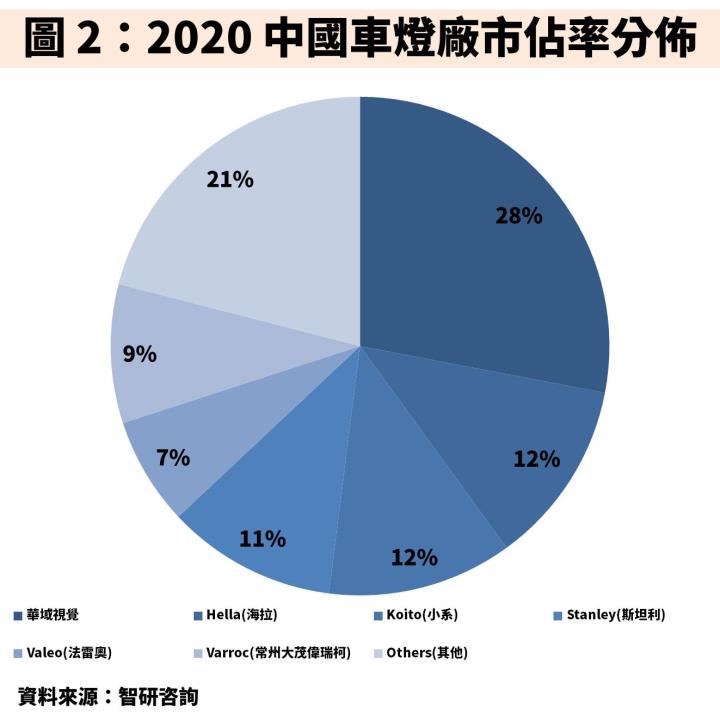

以 2021 上半年終端應用的營收比重來看,包含戶外照明 40%、商用照明 30%、車用照明 15%、其它 15%。其中車用照明為近年主要發展領域,客戶包含華域視覺、Koito(小系)、Valeo(法雷奧)、Hella(海拉)、Varro(偉瑞柯)、SL Coporation、Marelli(馬瑞利)、常州大茂偉瑞柯、迅馳、堤維西(1522)、大億(1521)等,全球車燈廠約 7 成與雷笛克光學合作。Koito(小系)為世界第一大車燈廠,全球市佔率達 25%,而華域視覺為中國車燈廠龍頭,中國市佔率達 28%,皆是雷笛克光學在車燈領域的主要客戶。

預估 2021 年車用 LED 產值年增 13.7%,成長動能位居各應用類別之冠

在 LED 產業概況方面,過去因為受到中國政府大力補貼當地廠商,導致藍光產能過剩,最終形成完全競爭市場,整體市況表現不佳。為了擺脫低價競爭,近年台廠積極發展高附加價值的利基型產品,如車用、Mini LED、不可見光等。根據市調機構 TrendForce 預估,2021 年全球 LED 市場產值將年增 8.1% 至 165.3 億美元,其中在電動車銷售將大幅成長,以及傳統燃油車加速導入 LED 照明挹注下,帶動 2021 年車用 LED 產值年增 13.7% 至 29.3 億美元,成長動能位居 LED 各應用類別之冠。

LED 挾著成本下降及節能等各項優勢,預估車用 LED 頭燈滲透率將提升至 60%

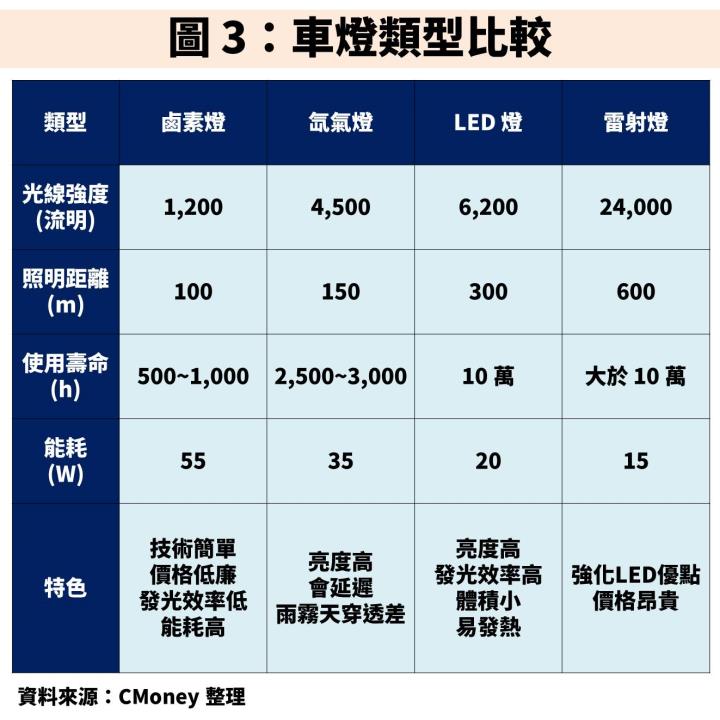

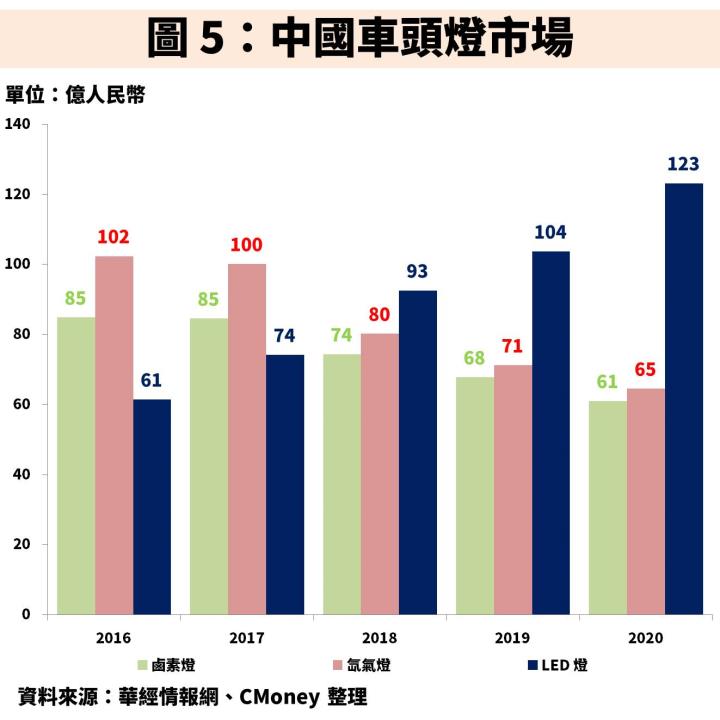

雖然車燈過去以鹵素燈、氙氣燈為主,不過隨著 LED 燈的成本下降,再加上亮度高、發光效率高、體積小、壽命長等優勢,使得近年得以加速導入車用領域。LED 車用照明應用不僅限於車頭燈,還包含霧燈、晝行燈、轉向燈、尾燈、車內燈、氣氛燈皆是 LED 可發揮之處,其中車頭燈技術及製造複雜度較高,因此總價值佔一台車所有車燈合計的 50% 以上,從滲透率來看,TrendForce 預估 2021 年全球車用 LED 頭燈滲透率將從 2020 年的 53% 提升至 60%,顯示 LED 應用於車用領域越來越普及。

雷笛克光學毛利率逾 3 成居車用 LED 概念股之冠

綜觀車用 LED 概念股除了雷笛克光學,還包含麗清(3346)、億光(2393)、富采(3714)、鼎元(2426)、聯嘉(6288)、艾笛森(3591)等。其中,雷笛克光學的毛利率長年高達 30%~40%,在車用 LED 領域居冠,顯示其產業進入障礙偏高,產品相對具有競爭力。

雷笛克光學 2021 上半年隨著車用照明產品陸續發酵,以及經濟回溫帶動EPS 轉虧為盈

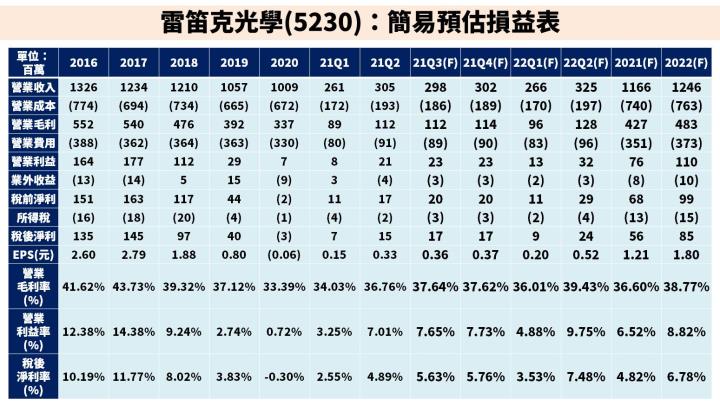

雷笛克光學 2021 上半年,營收達 5.66 億元(YoY+19.5%),營業毛利 2.01 億元(YoY+21.3%),稅後淨利 2,212 萬元(YoY 轉虧為盈),EPS 達 0.48 元。整體獲利相較 2020 年同期轉虧為盈,主要原因有二,其一為隨著車用產品開發良率提升及出貨陸續發酵,致有效稼動率增加帶動毛利率回升,此外 2020 年受新冠肺炎疫情影響,產能利用率偏低,使 2020 年營收及獲利不如預期;其二為隨著疫情趨緩帶動經濟穩定回溫,不論是車用 LED 照明或一般照明應用在 2021 上半年皆有所成長。

預期隨著中國車市復甦及商業需求回溫,帶動雷笛克光學 2021 年 EPS 轉虧為盈達 1.21 元

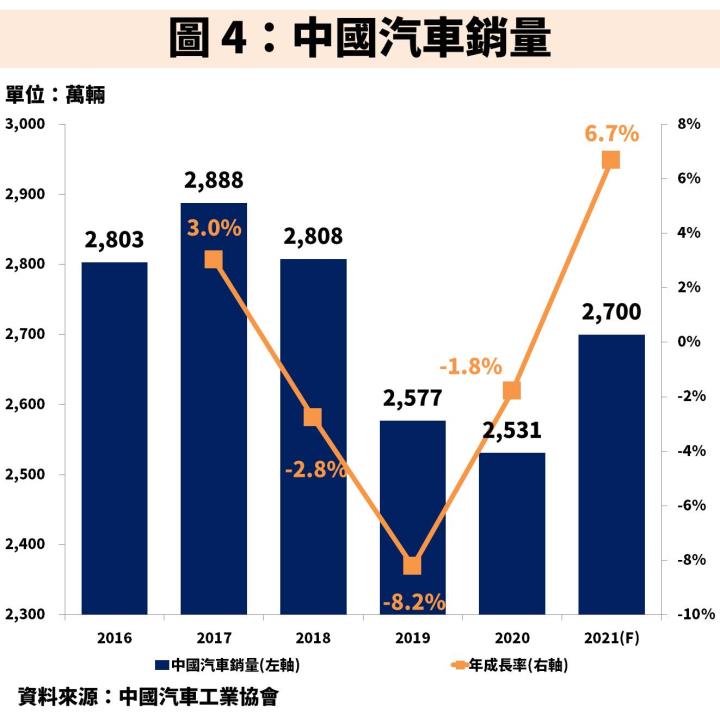

展望 2021 下半年,預期車用 LED 照明與一般 LED 照明成長並進。在車用 LED 照明方面,因車用產品需要更高可靠性,進入障礙較高,新產品從開發到出貨放量至少需花費 2~3 年認證期。雷笛克光學車用比重由 2017 年營收佔比僅 6.1%,2021 上半年比重已升高至 15%,顯示雷笛克光學積極投入車用領域。根據中國汽車工業協會預估,隨著經濟回溫將帶動 2021 年中國汽車銷量年增 6.7% 至 2,700 萬台,扭轉過去 3 年的頹勢。以中國車頭燈市場為例,LED 燈逐漸取代鹵素燈、氙氣燈,將成為雷笛克光學車用 LED 照明長期營運成長動能,因此預估車用相關產品將成為 2021 下半年主要成長動能,營收貢獻可望年增 50%,並帶動 2021 全年車用比重升高至 17.1%。

在一般 LED 照明方面,預期隨著疫情趨緩及經濟回溫趨勢不變,將帶動各項應用包含建築照明、商用照明需求從 2020 年谷底回升,預期也將有雙位數的增長幅度。綜合上述,預估雷笛克光學 2021 全年營收達 11.66 億元(YoY+15.6%);營業利益 7,600 萬元(YoY+985.7%);稅後淨利 5,600 萬元(YoY 轉虧為盈);EPS 為 1.21 元。

2022 年可望受惠於車用產品進入營收貢獻爆發期,預估雷笛克光學 EPS 將大幅成長近 5 成達 1.80 元

展望 2022 年,因多項車用產品已完成認證且進入生產流程的最後一個階段:塑膠射出成型,尤其大客戶華域視覺可望於 22Q2 開始放量貢獻。除此之外,在產能方面為因應車燈需求,未來將分批導入 15~20 台大噸數射出成型機(規格:1,000T~1,600T,較目前多數的 45T~680T還大),且預期新產能將於 22Q2 完成裝機。整體車用 LED 照明,預期 2022 年營收貢獻年增率高達 50% 以上,車用營收比重可望在 2022 年底上看 25%,車用產品正式進入營收貢獻爆發期。而在一般 LED 照明方面,預期雷笛克光學將持續優化客戶結構,預期 2022 年營收將有約低個位數的衰退幅度。獲利方面,除了整體產品組合轉佳,有效稼動率提升輔以部份舊有設備折舊攤提完畢,亦有助於毛利率回升。

綜合上述,預估 2022 年將以車用產品為主要成長動能,並抵銷一般 LED 照明之衰退幅度,帶動全年營收達 12.46 億元(YoY+6.8%);毛利率可望受惠車用佔比提升及部份折舊攤提完畢,回升至 38.77%(較 2020 年增加 2.17 個百分點);營業利益 1.10 億元(YoY+44.5%);稅後淨利 8,500 萬元(YoY+51.7%);EPS 為 1.80 元。

預估雷笛克光學之車用營收比重逐年提升,投資人可擇機逢低佈局

從評價面來看,排除 2020 年因疫情影響導致 EPS 單年度轉為負數,參考雷笛克光學近 5 年本益比區間約介於 13~21 倍之間,雷笛克光學於2021 年 10 月 14 日收盤價為 28 元,以預估之 2022 年 EPS 計算目前本益比為 16 倍,位於歷史本益比均值附近,考量雷笛克光學車用比重將逐年提升成為營收貢獻主要來源,且整體產品組合轉佳,未來可望享有更高本益比,投資人可擇機逢低佈局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

如果你喜歡我的這篇文章,歡迎按讚 + 追蹤我的粉絲團

1.洞察產業趨勢

2.分享個股資訊

3.追蹤盤勢看法

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩