發表

發表

我的網誌

我的網誌

非農失利通膨觀望,四大指數全數收黑

由於上週五(8)公布的9月非農就業數據僅19.4萬人,遠低於市場預期的50萬人,以及前值的36.6萬人,其中餐飲業的失業率降至7.5%,僅多了2.9萬名勞工進入該行業,引發市場擔憂勞動力不足將拖累復甦增速以外,於缺工背景下部分企業主亦可能得提高工資吸引就業,將變相壓縮企業後續利潤表現,而昨(11) 日高盛將美國全年度經濟成長率預測估值由年增5.7%下修至5.6%,中國國家主席習近平向中紀委下令要求審查至少 25 家國營銀行及其他金融機構,加上短線上能源價格持續走揚,可能引發的通膨再度造成觀望,四大指數全數收黑,跌幅介於0.64%~0.77%。其中費半跌幅最重。美元指數雖有部分受到非農影響,但市場預期並未改變縮債縮表前景以外,觀望通膨的部分避險買盤亦有轉入,終場仍收漲0.21%,金市受到美元持續走強壓抑,上週五回吐日內漲幅後,昨(11)日再度收疊0.10%,以1,749.9美元/盎司作收。

油市部分,整體焦點仍持續落於供需。供給面上,OPEC+於上週決議中維持先前每月增產40 萬桶/日的決定不變,而前段支撐油價的天然氣價格,雖於俄國增加對歐的天然氣供應而壓抑短線升幅,但中國洪災導致數十個煤礦區關閉,令昨 (11)日中國煤炭期貨價格創高。需求面上持續聚焦中、歐冬季需求,先前預期煤、氣價格高漲令為歐、亞區發電機廠可能在成本考量下由氣轉油,隨天然氣回落卻仍處高檔,煤炭又因洪災創高,令煤、氣轉油以過冬的市場預期得以延續,美油、布油終場分別收漲1.26%、1.33%。5大石油巨擘跌多漲少,Chevron跌幅0.85%,Exxon Mobil跌幅1.00%,ConocoPhillips跌幅1.27%。BP漲幅0.80%,Royal Dutch Shell漲幅1.18%。

S&P500 11大板塊跌9漲2,其中通訊服務、公用事業2大板塊分別收跌1.44%、1.35%,表現最弱。房地產、材料2大板塊分別收漲0.17%、0.02%,表現最佳。成分股中Southwest Airlines雖然有望受惠疫情逐步消退,各國於防疫舉措放寬後亦將逐步轉向開放國門重啟旅遊,但股價短線上仍受到公司於上週五~週日時取消2,000多個航班的利空影響,雖然公司出具聲明稿解釋,取消航班主要受到空中交管、佛州人員有限,天氣惡劣等三大因素所導致,但由於各大航空公司僅Southwest Airlines出現這樣的問題,令市場轉向猜測Southwest Airlines是否因先前宣布為員工接種疫苗導致飛行員罷工,同時三大因素中,人員有限亦令市場觀望需求雖高但人手限制仍將令短線營運連帶受限,終場仍收跌4.17%。

尖牙股全部收黑,其中Facebook跌幅1.39%,Netflix跌幅0.89%,Amazon跌幅1.26%,Apple跌幅0.06%,Alphabet跌幅0.62%。而進步財報公布期,Facebook於先前第二季度財報中示警,廣告業務將因Apple的隱私政策更改而出現放緩後,先前9/22產品營銷副總裁於公告中提及,可能少報了約15%的iOS網絡轉化,亦加重市場觀望Apple隱私政策執行後對於廣告營收的影響,而另一層面,供應鏈短缺、塞港缺櫃導致諸多零售商於4Q21的旺季出現無貨可賣的窘境,雖然零售商補庫存需求仍會向後遞延,但因無貨可賣的預期也令市場謹慎看待零售商於今年旺季的廣告預算可能縮減。而在訴訟部分前產品經理Frances Haugen提供文件指控Fb產品煽動仇恨及傷害兒童心智一案仍有待解決,股價續延5日線向下修正,若失守10/4低點則不排除往年線尋找支撐。

道瓊成分股漲多跌少,其中Visa、J.P. Morgan分別收跌2.24%、2.10%,表現最弱。Home Depot、Salesforce分別收漲0.79%、0.47%,表現最佳。成分股中,Nike應留意越南生產地的焦點,因為疫情確診數持續降低,已由原本的疫情導致工廠停工,轉向勞動力短缺且工人爆發返鄉潮,越南政府預期將有超過200萬人離開南部工廠,將令Nike原先受到工廠停工的衝擊再度延長,而對此成摁股中的Walmart在傢俱部分的供應亦將受工人返鄉潮牽連,股價分別收跌1.44%、0.09%。費半成分股跌多漲少,其中ENTEGRIS、APPLIED MATERIALS分別收漲1.13%、1.01%,表現最佳。II-VI INCORPORATED、ON-SEMI分別收跌3.36%、2.54%,表現最弱。

連假補跌航運斷頭,加權失守5日線

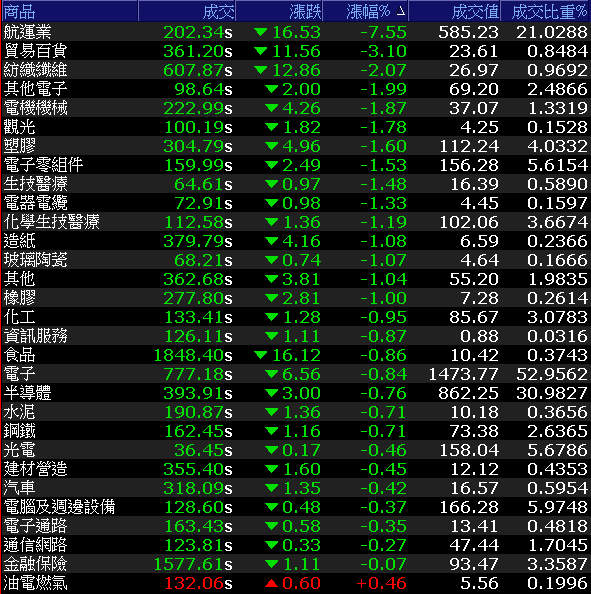

雙十連假後受美股影響開盤補跌,由於航運股融資維持率低,開低重挫吸引空方集火,斷頭賣壓令跌幅進一步擴大,長榮(2603)終場重挫9.50%,陽明(2609)、萬海(2615)分別重挫9.71%、9.44%,加上台積電(2330)開低後盤中浮現低接買盤逐步收斂跌幅終場收平,但聯發科(2454)、聯電(2303)分別收跌2.53%、4.26%,仍壓抑電子表現,加權指數終場收跌177.59點,以16,462.84點作收。成交量2782.99億。OTC櫃買指數同受壓抑,終場收跌1.14%。3大類股指數全數收黑,29大類股指數跌多漲少,其中僅油電然氣類股在台塑化(6505)、台汽電(8926)終場收漲0.49%、1.42%的帶動下,類股指數終場收漲0.46%。航運、貿易百貨2大類股終場收跌7.55%、3.10%,跌幅最重。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-176.39億元

外資:-167.57億元

投信:+6.03億元

SCFI創高航運反遭出貨,貨櫃三雄皆跌逾9%

權值股部份,長榮(2603)在上週五(8)公布9月合併營收高達491.3億,受工作天數影響月減1.7%,但年增仍高達153.84%,且3Q21合併營收達1,450.19億,季增45%並創單季新高,9月累計合併營收達3,349.51億,年增134.72%。雖然上海出口集裝箱運價指數(SCFI)亦於上週五時再度創新高,其中遠東-歐洲每TEU達7,714美元,週漲176美元,遠東-地中海每TEU達7,448美元,週漲4美元,遠東-美西每FEU達6,371美元,週漲49美元,遠東-美東每FEU達11,114美元,週跌136美元,仍有望持續帶動航運類股於4Q21的獲利表現維持高檔,但今(12)日開低補跌遇斷頭賣壓,長榮(2603)、陽明(2609)、萬海(2615)皆跌逾9%,並拖累散航指標裕民(2606)跌停作收。而高價股今(12)日亦有重頭戲,由於力旺(3529)9月合併營收0.57億,年增26.33%,9月累計合併營收達17.32億,年增35.35%,且2H21進入授權金及權利金認列旺季,半導體成熟製程產能嚴重短缺,市場普遍預期供不應求的市況有望延續到2023,加上晶圓代工價格調漲,力旺(3529)有望直接受惠,令股價開高走高,大漲6.91%,終場收於2,320元續創新高,而現役股后信驊(5274)今日於盤中一度回測月線支撐,終場收跌4.62%,以2,375元作收,後續將面臨力旺(3529)爭奪股后寶座。

延伸閱讀:《運價反轉疑慮,貨櫃三雄跌停》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

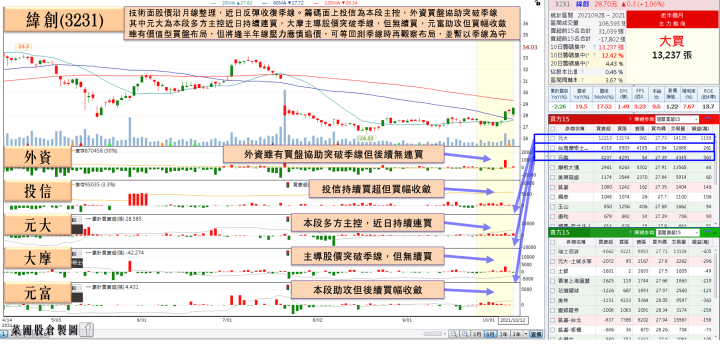

緯創9月、Q3雙增,Q4不淡,投信10連買

族群部分車用、塑化、比特幣、電池等概念股仍續有表現,其中比特幣概念股由於比特幣的幣值再度升至57,000美元大關,7月至今漲逾9成,並且市場持續期待美國美國證券交易委員會(SEC)即將批準比特幣ETF的利多,該委員會主席詹斯勒(Gary Gensler)亦表示不會跟進中國禁止或限制加密貨幣,且於高通膨時代,美元上升不利金市,可能令部分避險資金轉往比特幣尋求避險,亦有利比特幣多方表現,今(12)日指標股撼訊(6150)於早盤一度強漲8.58%,但前段修正壓力仍重,終場漲幅收斂至0.75%。麗臺(2465)、青雲(5386)亦於早盤分別一度大漲8.42%、6.68%,但同受短單獲利了結與前段解套賣壓影響,青雲(5386)漲幅收斂至0.61%,麗臺(2465)翻黑收跌0.83%。個股部分,緯創(3231)由於季底拉貨動能強勁帶動9月筆電出貨量250萬台,月增40萬台;9月顯示器出貨150萬台,月增10萬台;9月桌機出貨90萬台,月增20萬台,令上週五(8)公布的9月合併營收達825.92億,月增17.5%,年增19.5%。3Q21合併營收達2,203.93億,季增9.7%、年增1.28%。但由於缺料影響,令9月累計合併營收僅5,986.30億,年減2.26%。而對於傳統淡季的4Q21展望,緯創(3231)樂觀估計有望持平3Q21表現不淡,但仍需持續留意缺料動向,股價開低走高,終場收漲1.06%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,由於中國經濟數據於9月份製造業PMI數據出現放緩跡象,上游的原物料與工業品的通膨壓力卻不見趨緩。而各國央行隨疫情逐步減退而逐步轉向加入升息步伐,通膨亦因能源價格持續位臻高檔而不見趨緩,且持續期間較Fed原先估計的更久,在QE預期進入退場階段的背景下,仍將帶來觀望, 回觀加權指數部分,台積電(2330)9月合併營收達1526.85億,月增11%,年增19.7%,創歷史新高,若未能協助股價收復9/29空方缺口仍不宜過度放大持倉。各國隨疫苗普及令確診人數逐步回落,亦有Merck & Co.口服藥強化商旅復甦憧憬,仍有望令航運中的空運表現相對強勢,限電政策除帶動PVC成為受惠股,於ABF、CCL、MLCC等受害股上,如ABF等前景仍處供不應求的產業仍有望於止穩後吸引買盤布局,而於越南供應鏈部分疫情減退雖有利於工廠復工,但該利多卻受缺工疑慮掣肘,先前美國服裝鞋業協會提供的數據顯示,越南為美國第二大服裝、鞋業供應商,僅次大陸,雖然疫情減退逐步進入解封復工,雖企業出台薪資福利,但仍出現員工返鄉探望而離開工作崗位,加深供應鏈恢復難度,預期Walmart、Adidas、Nike等於越南供應鏈佔比較重的個股短線回神不易,於台股如聚陽(1477)有越南工廠的營運表現仍宜觀望。9月營收將於今(12)日全數公布,預期將為選股不選市,修正後的績優股仍有表現機會,但指數預期延續反彈震盪的背景下,輪漲仍快,漲多個股亦應避免追高殺低遭利多出貨。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》