發表

發表

我的網誌

我的網誌

產業短評

整體而言,預計DRAM/NAND受長短料影響加上客戶端庫存已高,相關個股於21Q4處於量價齊減階段,後市看淡,預計下一波向上循環布局將待22Q1後。而晶圓代工及封測部分的9月營收皆有符合市場的預期。而我們認為台積電(2330)21Q4的砍單僅是手機客戶正常的產能調整,並非實質利空,供需吃緊的態勢將延續。而封測端雖有部分產能調整,但仍處於吃緊態勢,預計半導體中下游產能至少將滿載至22H2。

個股操作上,21Q4建議先避開主要業務涵蓋DRAM的廠商如威剛(3260)、宇瞻(8271)及相關封測廠如南茂(8150)、力成(6239)。而宏捷科(8086)、全新(2455)中長線展望正向,建議待21Q4缺料逆風舒緩後再行布局。而聯電(2303)近期股價拉回,以今日(10/7)收盤價62.5元及預估2021年EPS 4.33元來看,目前本益比(PER)14.43倍,相較同業仍明顯偏低,維持逢低買進的評等。

相關報告:

威剛【研究報告】威剛(3260)從海運賺到奧運,下半年還能繼續嗎?

美光【美股研究報告】Micron美光21Q4營收再創高,然而 22Q1展望卻低於預期,市場失望性賣壓湧現,長期樂觀展望不變

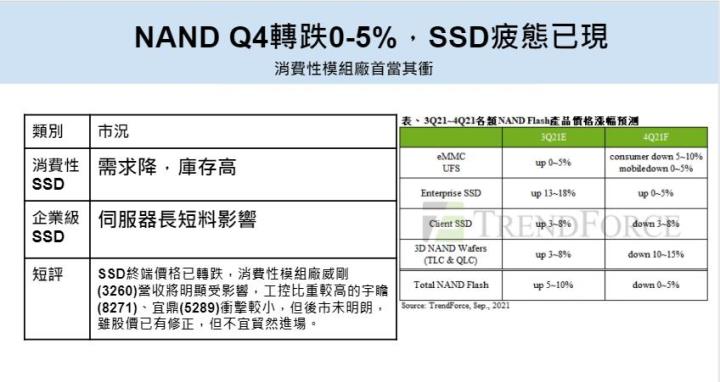

記憶體產業:美光財測不佳,DRAM/NAND 21Q4看淡

DRAM廠21Q3受惠價漲量增,營收表現亮眼,但我們先前在威剛的報告已提到DRAM在終端需求放緩,加上客戶端庫存已高的情況下,DRAM現貨價已進入下行段。調研機構集邦科技預估21Q4整體DRAM合約價將下跌3-8%,DRAM大廠美光(Micron)上周給出的21Q4(10-12月)財測明顯低於市場預期,造成股價大跌。美光亦表示21Q4的DRAM及NAND的出貨位元量將減少。

DRAM的市場將逐年成長,造成這波修正的主因是嚴重的長短料問題,加上21H1備料力度太強,並不是產業出現結構性的問題。預計DRAM進入下一個補庫存階段要等待伺服器長短料問題緩解,因伺服器的價格敏感度較低,因此從目前主流的DDR4轉進DDR5滲透率將較快。市場預期伺服器占DRAM比重將從目前約34%,提升到2024年的50%以上,成為推升DRAM市場的主力。

由於DDR5晶片面積約較DDR4增加逾30%,將提升整體DRAM用量,DDR5的的市場2022年預計會佔DRAM市場份額的10%,2024年擴大至43%。集邦科技預估,DDR5的Server DRAM產品將在2022年逐漸大量生產,並且取代DDR4相關產品。美光表示DRAM市場22H2才會築底反彈,加上此波長短料問題延續,預計DRAM相關類股的布局時間點將自22Q1才會逐步浮現。

目前有些記憶體廠已經推出DDR5,預計Q4開始量產,不過預計DDR5轉進的速度會受到最近的缺料問題導致整體出貨量遞延,今年推出對營收幾乎沒有影響,預計2022年相關個股才有機會反映。相關個股如威剛(3260)、宇瞻(8271)短期內不宜布局。

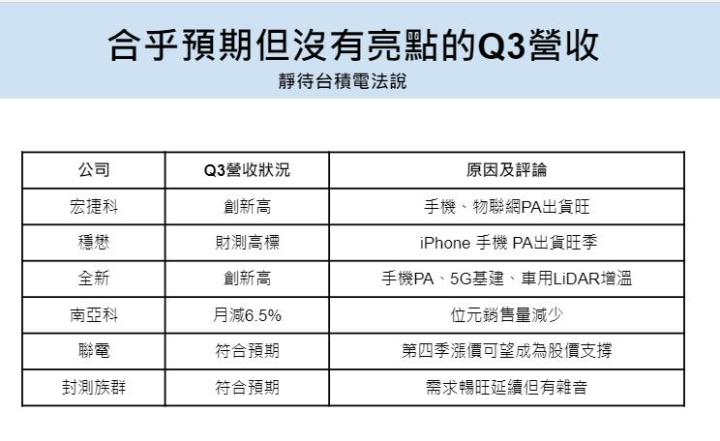

代工與封測9月營收符合預期,雜音頻傳為產能調整

第三代半導體的代表公司21Q3表現符合預期,雖中長線動能明確,但預計各廠在射頻元件的營運將受主晶片短缺的情況影響,21Q4的成長力道稍微放緩。不過目前看到安卓手機的客戶庫存已經變高,聯發科等大廠漸漸把產能移往WiFi主晶片,預計缺料的問題會在22Q1開始逐步改善,方能帶動下游射頻晶片廠像是立積(4968)對代工廠拉貨動能轉強。整體來說,對第三代半導體的中長期展望還是保持樂觀,等待21Q4缺料逆風開始減緩後,再考慮布局會比較好。

南亞科(2408)的部分,先前表示21Q4的DRAM價格將有望微增或持平。但在目前 DRAM 需求放緩、客戶庫存水位維持高檔下,預計利基型 DRAM 價格將持續走疲至年底。南亞科先前的說法跟目前市場上預期的DRAM第四季下跌5-10%有所出入,預計週五法說會釋出的展望將不會太樂觀,可能要等到今年底才會出現布局的機會。

聯電(2303)的部分,第三季符合預期,第四季又有一波平均漲價10%的狀況下,後市展望仍佳,預估2021年EPS 4.33元,目前本益比(PER)14.43倍,相較同業仍明顯偏低,維持逢低買進的評等。

兩周前大摩報告指出電視、NB、智慧機和消費類電子庫存壓力越來越大,預計晶圓代工廠砍單效應最快21Q4就會開始,已看到台積電的智慧手機客戶像蘋果、聯發科在減少舊一代晶片的庫存。不過砍單並不代表手機需求下降,我們認為這是因Apple i12的5奈米的A14處理器訂單下調,因為i13剛推出,要換到A15處理器,對營收的影響應該不大,加上i13預售表現很不錯,預期之後蘋果的訂單還是會很滿,聯發科砍單7nm晶片的部分,我們認為是排擠到安卓陣營的銷售,屬正常現象。加上之前中國手機客戶已經備了比較多的庫存,所以訂單調整狀況是正常的。

中國政府整治虛擬貨幣後,挖礦廠轉往其他國家發展,對礦機的需求依然強勁。另外包括臉書、Google、亞馬遜等廠商對AI/HPC晶片的需求擴大,委外訂單多與台灣IC設計業者合作,因此台積電的先進製程產能將能快速補上。另外聯發科將推出的天璣2000系列5G晶片採用台積電的5nm製程,2022上半年就會開始有營收貢獻。因此短期內台積電並無看到較大利空。

目前封測業產能到年底幾乎都會滿載,雖然在筆電/PC的需求下降,加上消費性電子需求趨緩的消息一直出現,最近也傳出打線機到貨卻一直沒有裝機的情況。不過根據供應鏈訪查,聯發科等AP大廠把產能調整到目前較缺、毛利較高的網通、WiFi主晶片,所以在部分廠商有產能調整的狀況,因此預計目前的雜音屬正常的短期調整,再加上目前晶圓代工產能持續滿載的情況下,做好的晶圓轉往封測的量將維持高檔,另外封測機台交期也還很長,預計封測產能吃緊的狀況至少可以到22H2。

結論與操作建議

整體而言,預計DRAM/NAND受長短料影響加上客戶端庫存已高,相關個股於21Q4處於量價齊減階段,後市看淡,預計下一波向上循環布局將待22Q1後。晶圓代工及封測部分的目前公告的廠商9月營收皆有符合市場的預期,但較無亮點。我們認為台積電(2330)21Q4的砍單僅是手機客戶正常的產能調整,並非實質利空,供需吃緊的態勢將延續。而封測端雖有部分產能調整,但仍處於吃緊態勢,預計半導體中下游產能至少將滿載至22H2。

個股操作上,21Q4建議先避開主要業務涵蓋DRAM的廠商如威剛(3260)、宇瞻(8271)及相關封測廠如南茂(8150)、力成(6239)。而宏捷科(8086)、全新(2455)中長線展望正向,建議待21Q4缺料逆風舒緩後再行布局。而聯電(2303)近期股價拉回,以今日(10/7)收盤價62.5元及預估2021年EPS 4.33元來看,目前本益比(PER)14.43倍,相較同業仍明顯偏低,維持逢低買進的評等。