發表

發表

我的網誌

我的網誌

結論:

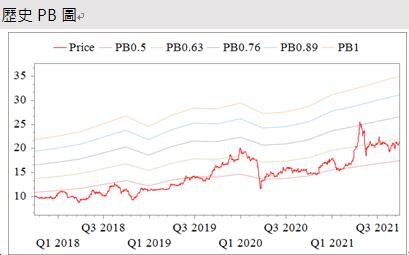

嘉泥2020年現金股利為1.395元,已連續8年發放現金股利,且最近6年發放的股利逐年提升,顯示公司有獲利樂於與股東分享。21Q2每股淨值40.59元,目前股價20.85元,股價淨值比(PBR)約0.51,處於歷史區間下緣。

考量嘉泥持有台泥約32.4萬張,若僅計算嘉泥持有台泥的股份,每股應有21.2元的價值,再加上其國內外擁有將近20萬坪的土地等資產,每股應有超過25元的價值。

近年嘉泥積極轉型,跨足非水泥相關業務,目前房產部門、裝卸倉儲部門營運穩定,雖營收佔比最高的水泥部門2021年仍難轉盈,加以疫情重創旅宿部門業績,乍看下似乎缺乏亮點,然營運不僅有轉佳跡象,轉型之路也有想像空間可期。

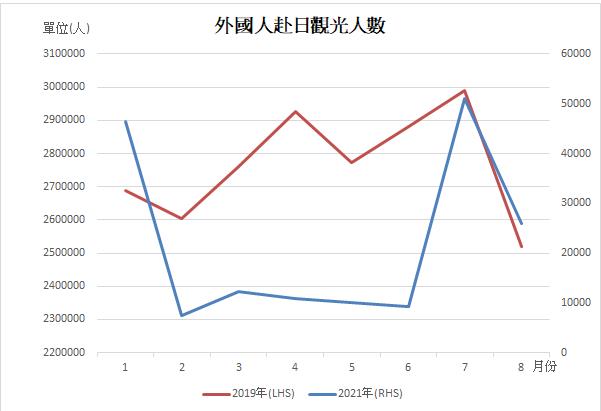

新冠疫情重創觀光餐飲業,產業版圖也將重新洗牌,然度過疫情的公司方有機會搶得被淘汰者所遺留的市場份額。

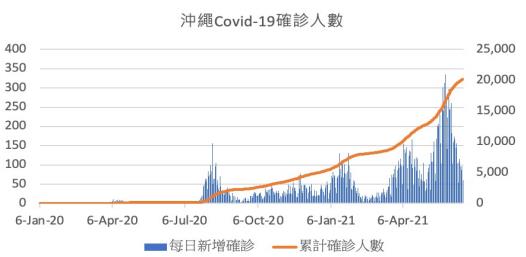

目前轉投資台泥的股利收入是嘉泥重要的獲利來源,持續提供轉型足夠的金流,也可讓公司撐過疫情寒冬。此外,由於嘉泥藉雲朗集團參與義大利羅馬「A. Roma」飯店營運,累積旅宿經營的經驗,後續有望複製成功的經驗在觀光產業中。雖然疫情短期間恐難落幕,然一旦疫苗覆蓋率提升、觀光產業逐步復甦後,預期嘉泥憑藉過去成功經驗,加上在沖繩的飯店具絕佳地理優勢,旅宿部門將會成為轉型後的重要成長推手。

近期股價持續低檔震盪,考量水泥部門虧損持續收斂、旅宿部門已是營運谷底,最壞情況已過、倉儲部門穩定成長,且評價低估,給予區間操作投資評等,隨營運漸入佳境,預期後續股價可望向0.7x PBR靠攏。

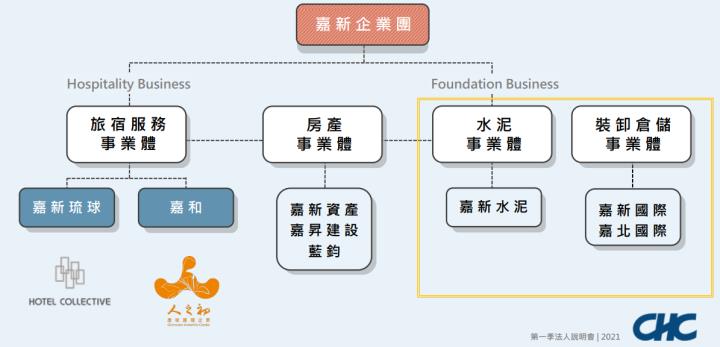

嘉泥公司&部門介紹

嘉泥過去主要從事兩岸水泥產銷,近年來積極轉型,陸續結束中國水泥業務;先是將中國的京陽水泥廠,併入台泥國際,而後又於2016年清算在中國的「江蘇聯合水泥廠」,並跨足倉儲物流事業、不動產開發租賃以及旅宿餐飲事業。

2017年,嘉泥同意台泥企業團提出的台泥國際私有化要約案,將嘉新企業團持有之台泥國際股份以換股方式轉換為台灣水泥股份,並以策略性持股方式,持續參與台泥企業團的國際化布局,藉此讓公司轉型得更為徹底,嘉泥目前持有台泥6%以上股權(約32.4萬張)。

主要有四大部門:水泥部門、房產部門、裝卸倉儲部門、旅宿服務部門,2020分別占營收比重49.01%、12.59%、29.43%、8.97%;21Q2水泥及裝卸倉儲部門比重上升,佔比分別達到49.4%、11.3%、30.4%、8.82%。

水泥事業部門主要是向台泥、亞泥進貨,單純做經銷業務,一年銷量約45萬噸,相比其餘同業出貨量算是偏少,透過外購水泥然後以集團自有之船舶運送至基隆港及台中港之大型儲庫,再以散裝或袋裝分送予下游預拌混凝土業加工作為建築原料或透過經銷商販售。近幾年水泥部門營收穩定,但始終處於虧損狀態,主要是受限於嘉泥與台北港散雜貨中心有保證運量的簽約,無法貿然降低供給量,出貨量穩定的情況下,採取經銷的商業模式,也難以有爆發性的成長。

倉儲事業部分,主要是台北港碼頭的砂石、煤炭裝卸業務,另外還有結合基隆港(38000公噸)、台中港(45000公噸)的港口水泥儲槽,銷售範圍集中西半部發展區,獲利來源是賺取貨物中轉之費用,此部門營收與獲利皆穩定成長。

旅宿事業部分,主要有兩家飯店,分別位於羅馬與沖繩。2015年旗下第一家觀光飯店「A.Roma」在義大利羅馬市區開幕,嘉泥與雲朗觀光集團分別出資4成與6成共同投資開發。沖繩自營品牌Hotel Collective則是嘉泥獨力投資,2020年開始試營運,總計260間客房。可惜剛開幕就遇到疫情干擾,只能暫時以休館應對。後續恢復營業後也僅以日本國內遊客為主,目前住房率低於五成。

另外還有規劃同樣位於沖繩豐崎的溫泉度假酒店,預計於2024年開幕。選擇沖繩的主要原因為,自從安倍擔任日本首相後,大力推廣觀光事業,而沖繩當時的飯店皆已是二、三十年的老舊飯店,並沒有新飯店投入,再加上土地成本相對便宜,因此選擇沖繩。

嘉泥水泥部門虧損逐漸收斂,受限保證供應量,短期難以轉虧為盈

水泥部門於21Q2營收占比近50%,近年已不自行生產水泥,都是採經銷的商業模式,營收穩定,毛利也較低。自2018年起,水泥部門營業利益皆為負值,受限與台北港簽定的最低供給量,每月仍有固定水泥出貨量須維持,公司目前政策就是維持此最低出貨量。

21Q2營收2.71億元(YoY +8.1%)、營業利益率 -2.45%,近期房市需求較為熱絡,水泥需求上升,虧損小幅收斂,Q2營運表現較Q1較為好轉;21Q3營收2.67億元(YoY +4.7%)、營業利益率 -3.3%。Q4為水泥產業旺季,且科技廠回台投資增加,建案增加帶動水泥需求量增加,水泥部門毛利有望在Q4顯著上升,預估2021全年部門營收10.8億元(YoY +7.55%)、營業利益率 -3.22%(續虧),虧損雖有減少,但短期內難以轉虧為盈;水泥需求也將在22Q1回歸正常,部門毛利也將重回正常水準。

嘉泥倉儲事業受惠房市熱絡,砂石、煤炭裝卸量上升,運輸中轉獲利上升

倉儲事業部門於21Q2營收占比30.4%,公司於2006年與基隆港務局簽定合約,承租台北港第一散雜貨中心,以經營煤炭、砂石及一般散雜貨物裝卸儲轉業務。

21Q2營收1.67億元(YoY +4.7%)、營業利益率 11.45%,近期受惠房市熱絡,水泥需求上升帶動其原物料如煤炭和砂石需求上揚,倉儲部門可望同步受惠,預期21Q3營收1.62億元(YoY +10.1%)、營業利益率 10.94%,嘉泥從中收取的獲利也穩定上升,預估2021全年部門營收6.26億元(YoY +4%),營業利益率 11%(相比去年上升3.06%)。

嘉泥不動產部門獲利穩定

不動產事業占21Q2營收比重11.3%,以資產出租、活化為主,收入主要來自於台北市嘉新大樓(1700坪)、高雄岡山廠區(73500坪)、高雄大崗山休閒農場(113800坪)等等,承租戶大多用於設立廠辦或辦公室,租金收入多為長期合約,營收波動較小。

21Q2營收6240萬元(YoY -1.6%)、營業利益率47.35%;21Q3營收6423萬元(YoY -1.1%)、營業利益率47%,預估2021全年部門營收2.51億元(YoY -3%),營業利益率46.80%。

嘉泥旅宿部門受疫情影響營運逆風,短期問題難解

旅宿部門於21Q2營收占比8.82%,營運初期旅宿營收無法與高額的折舊及人事費用相抵,2020旅宿部門全年虧損6.71億元,虧損位居各部門之冠,也導致嘉泥全年營業利益 -4.03億。東奧期間雖短暫為沖繩帶來觀光人潮,但確診人數也隨著東奧更進一步上升。即使疫苗覆蓋率提高,變異株的出現仍讓民眾出國的意願大幅下降,旅宿部門要由虧轉盈再進展到穩定獲利可能還有一段時間,至少需要讓觀光客數量回復到疫前水準。

近期公司在旅宿部門的經營則是採取縮減人力,只有部分樓層開放住宿,餐廳也只供應早餐;在獲利無法顯著提升時,策略上先從降低成本著手,2022年的營業費用的下滑也主要來自於旅宿部門的營運調整,藉由提升部門毛利率來改善公司整體財務表現。

考量變異的病毒株、疫苗時效拉長後保護力變弱,保守估計至少還需兩年才有可能回復往日榮景;21Q2營收4856萬元(YoY +120%)、營業利益率 -278.96%;21Q3營收5589萬元(YoY +84.5%)、營業利益率 -239.53%,營運情況已逐漸好轉,可推論旅宿部門的營運谷底已過,預估2021全年部門營收2.25億元(YoY +22.34%),營業利益率 -237.55%(續虧)。

業外收入為嘉泥主要獲利來源,轉投資台泥將在Q3挹注股利收入11億元

近年來獲利主要來源為業外收入,包括台泥(1101)股息收入、動產及不動產的投資處份收益(20Q4處分桃園蘆竹不動產,貢獻集團獲利14億,稅前EPS約1.8元)。

日前持有台泥股票約32.4 萬張,以今年台泥發放3.5元現金股利,21Q3將認列台泥股息收入約11 億,可貢獻稅前EPS 1.46元,未來也沒計畫處分台泥持股。

根據Bloomberg市場共識預估2021年台泥EPS將達4.02元,參考過去股利配發率大約7~8成,預計將配發3.01元股利,將貢獻嘉泥股息收入9.75億元,約當稅前EPS 1.26元。

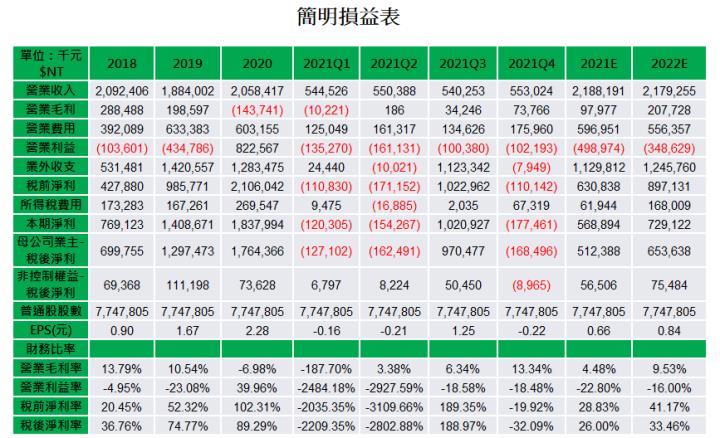

嘉泥2020全年營收20.58億元;營業利益8.22億元;稅後淨利達17.64億元;EPS達2.28元。

21Q2營收5.5億元(YoY +10.74%);營業利益 -1.61億元(YoY 續虧);稅後淨利-1.62億元(YoY續虧);EPS -0.25元,Q2相比Q1表現較差主要是受到沖繩飯店經營不順所影響。

21Q3預估營收5.4億元(YoY +10.44%);營業利益 -1.01億元(YoY 續虧);稅後淨利因高額股利入帳達9.69億元(YoY +63%);EPS 1.25元。

2021年受惠水泥部門虧損收斂、旅宿部門谷底已過、倉儲事業獲利穩定增加,預估全年營收21.88億元(YoY +6.3%);營業利益 -4.98億元;稅後淨利5.12億元;EPS 0.66元。

嘉泥水泥部門虧損持續收斂、旅宿部門谷底已過,倉儲部門穩定成長,且目前評價低估,給予區間操作投資評等

公司在2019、2020年都有資產的處分計畫,但今年目前並沒有此規劃,缺乏一次性收入貢獻下,預期獲利將顯著下滑。2021年嘉泥專注在本業經營,即使沒有一次性收入入帳,但水泥部門虧損逐漸收斂、不動產部門獲利穩定、倉儲部門受惠房市熱絡,原物料中轉獲利上升,預估2021全年營收21.88億元(YoY+ 6.3%);營業利益 -4.98億元;EPS 0.66元,本業獲利也開始改善。

嘉泥最廣為人知的資產就是持股台泥32.4萬張以及座落於台北市中山區的嘉新大樓。分別計算兩者資產對於嘉泥淨值的貢獻,若僅計算嘉泥持有台泥的股份,每股即有21.2元的價值;再加上其國內外擁有將近20萬坪的土地等資產,土地帳面價值保守估計至少有60億元,光是這兩樣資產換算下來每股就有超過25元的價值。

近年嘉泥積極轉型,跨足非水泥相關業務,目前房產部門、裝卸倉儲部門營運穩定,雖營收佔比最高的水泥部門2021年仍難轉盈,加以疫情重創旅宿部門業績,乍看下似乎缺乏亮點,然營運不僅有轉佳跡象,轉型之路也有想像空間可期。新冠疫情重創觀光餐飲業,產業版圖也將重新洗牌,然度過疫情的公司方有機會搶得被淘汰者所遺留的市場份額。

轉投資台泥的股利收入是嘉泥目前重要的獲利來源,持續提供轉型足夠的金流,也可讓公司撐過疫情寒冬。此外,由於嘉泥藉雲朗集團參與義大利羅馬「A. Roma」飯店營運,累積旅宿經營的經驗,後續有望複製成功的經驗在觀光產業中。雖然疫情短期間恐難落幕,然一旦疫苗覆蓋率提升、觀光產業逐步復甦後,預期嘉泥憑藉過去成功經驗,加上在沖繩的飯店具絕佳地理優勢,旅宿部門將會成為轉型後的重要成長推手。

近期股價持續低檔震盪,考量水泥部門虧損持續收斂、旅宿部門已是營運谷底,最壞情況已過、倉儲部門穩定成長,且評價低估,給予區間操作投資評等,隨營運漸入佳境,預期後續股價可望向0.7x PBR靠攏。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。