發表

發表

我的網誌

我的網誌

孟晚舟、加密貨幣引觀望,四大指數走勢分歧

雖然恒大旗下子公司恒大新能源汽車爆出積欠員工薪水、工廠設備款問題,並且中國央行宣布加密貨幣相關交易皆屬違法,區塊鏈概念股整體失色,但上週五(24)由於孟晚舟已與美國達「暫緩起訴協議」,仍令四大指數表現走勢分歧,漲跌幅介於-0.10%~+0.15%,其中那指、費半受到加密貨幣相關個股走跌壓抑表現。而恆大能否順利在30天寬限期屆滿前償還負債,仍引發市場觀望可能影響中國金融體系,令部分避險資金轉往美元,加上縮債縮表的前景,仍令美元指數收漲0.20%,持續於8/20高點與10日線之間狹幅震盪。雖然中國央行宣布加密貨幣,有利部分避險資金重返金市,並且恆大造成的觀望亦帶來支撐,但由於長線上縮債縮表的前景未變,多方仍不易發力,現貨黃金終場收跌0.06%,以1,746.41美元/盎司作收。

油市部分,焦點仍持續落於供需。先前提及於供給面上,Ida颶風造成的嚴重破壞恢復期比預期更長,但與美國當周石油鑽井總數公佈值達421口,高於市場預期的414口,以及前值的411口的數據多空互抵,也令油市供給在4Q21的焦點落於美國頁岩油是否出現產量驟增。需求面上,雖然市場普遍預期將隨亞洲區疫情趨緩後,連帶需求有望復甦,但先前提及EIA於月報中所提供的預估數字顯示,自2022/01起需求預期有望逐步回升至疫前水平,供給卻同樣將突破疫前高點,仍為供過於求,令重點仍逐步轉向全球的商旅需求復甦,美油、布油分別收漲1.00%、1.01%,OPEC+預期於10/4召開的會議成為短線重點。5大石油巨擘漲多跌少,Chevron漲幅0.54%,Exxon Mobil漲幅0.89%,ConocoPhillips漲幅2.06%。BP漲幅0.31%,Royal Dutch Shell跌幅0.73%。

S&P500 11大板塊漲7跌4。其中能源、通訊服務2大板塊分別收漲0.84%、0.68%,表現最佳。房地產、公用事業2大板塊分別收跌1.21%、0.50%,表現最弱。成分股中,Costco由於在第四季度的財報表現優異,季度收入達627億美元,年增17.5%,EPS達3.76美元,分別優於市場預期的614億美元、3.58美元,而同店銷售額大增15.5%為本季度營收獲利推升主因,同時市場關注Costco在電子商務的銷售額度年增幅度高達11.2%,公司出面明言,應用程序的下載量突破1000萬次的捷報以外,10月中旬將開始試圖推動電子支付,並且會員將可以線上調閱購買紀錄,激勵股價大漲3.31%,試圖向上挑戰9/9高點,但仍應留意,雖然第四財季的營收獲利優於市場預期,但由於現階段塞船、缺櫃、疫情導致供應鏈中斷、勞工成本提高等問題仍存,並且晶片短缺亦影響電腦、平板、家電等貨源供應,通膨與供應鏈短缺問題仍為挑戰,於本季度仍可能影響獲利表現。尖牙股漲多跌少,其中Facebook漲幅2.02%,Netflix跌幅0.15%,Amazon漲幅0.28%,Apple漲幅0.061%,Alphabet漲幅0.71%。

道瓊成分股漲多跌少,其中Nike雖然在2022財年第一財季的營收公佈達122億美元,年增16%,並且實體、線上等直接銷售管道帶來的營收達47億美元,年增28%,亦因直接銷售的業務佔比提高,帶動毛利率達46.5%,提高1.7個百分比,EPS達1.16美元,年增22%,顯示疫情期間在分眾銷售與線上轉型的成效斐然,但收入低於市場預期的124.6億美元,EPS高於市場預期的1.12美元,多空互抵,令市場聚焦供應鏈問題,而亞洲區的越南與其他國家如印度尼西亞,在Delta疫情病毒大幅爆發的背景下,供應鏈因應當地防疫舉措關閉,令供應延誤進而在Q4的銷售旺季出現庫存短缺的窘境,不但令公司將全年度的銷售預期調降,亦因高價運費,令全球庫存調度成本上升,亦將影響毛利,雖然Oppenheimer認為此問題僅為短線利空,但股價仍向下跳空重挫6.26%,回測半年線支撐。費半成分股漲跌各半,其中IPG PHOTONICS、TEXAS INSTRUMENTS分別收漲1.01%、1.00%,表現最佳。CREE、NVIDIA分別收跌2.27%、1.78%,表現最弱。

疫情部分,台灣第一劑疫苗覆蓋率逾5成,但第二劑僅8.29%,預期10月底分別達7成、3成,第一劑覆蓋率達6成逐步鬆綁防疫舉措,第一、二劑分別達7.5成、5成可能評估警戒降級至1級。日本21都府縣實施「緊急事態宣言」至9/30,疫情持續趨緩的背景下仍聚焦是否如期解封。韓國新增確診人數於上周五(24)突破3,000例/日,7日均值持續上增,雖然韓國至少接種一劑疫苗的人口占比73.5%,完全接種人口的占比亦有44.8%,政府預估完全接種率可在10月底達7成,但原定至10/3,首都圈第4階段社交距離規範;非首都圈實施第3階段,可能將再度延長。新加坡昨(26)新增確診人數達1,939人/日,續創疫情以來新高,聚焦追加劑的覆蓋率與醫療系統負荷。泰國曼谷如果可以盡速讓7成居民打完兩劑疫苗,預計11/1對國際觀光客開放。美國預期11/1起解除對所有外國飛航旅客的防疫限制,完整接種並接受檢測和接觸者追蹤者將獲准搭機入境美國。

台積電甩尾翻紅,加權季線、半年線間狹幅震盪

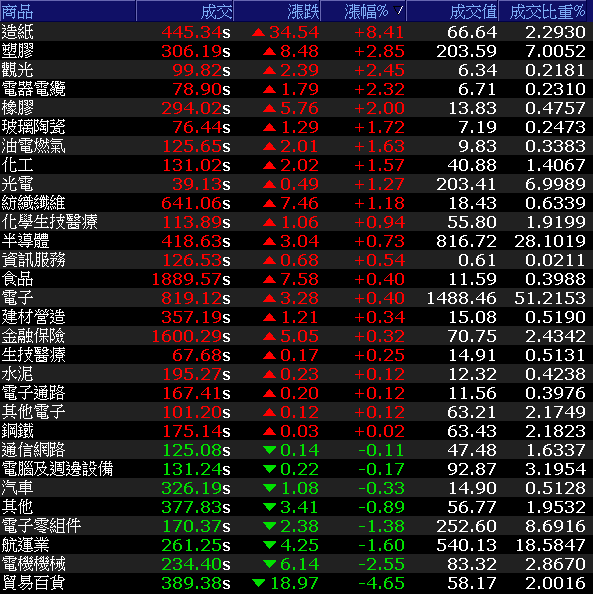

由於中國大陸為達成縮減碳排目標,同時壓抑燃煤、天然氣價格,嚴格實施「能耗雙控」政策,在江蘇、浙江、廣東等地區皆受影響,而台廠中,CCL三雄台光電(2383)、聯茂(6213)、台燿(6274),以及ABF三雄欣興(3037)、景碩(3189)、南電(8046)皆在影響範圍內,金像電(2368)亦受影響今(27)日全數收黑,富邦媒(8454)則受大股東轉讓持股的利空消息影響,股價開低走低,跌停作收。雖然加權指數於尾盤在台積電(2330)強拉翻紅收漲0.67%的帶動下,終場收漲53.58點,以17313.77點作收。成交量2,929.01億。但OTC櫃買指數逢季線壓力,終場仍收跌0.27%。3大類股指數全數收紅。29大類股指數漲多跌少,其中造紙、塑膠2大類股終場分別收漲8.41%、2.85%表現最佳。貿易百貨、電機機械分別收跌4.65%、2.55%表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+35.62億元

外資:+38.53億元

投信:-4.92億元

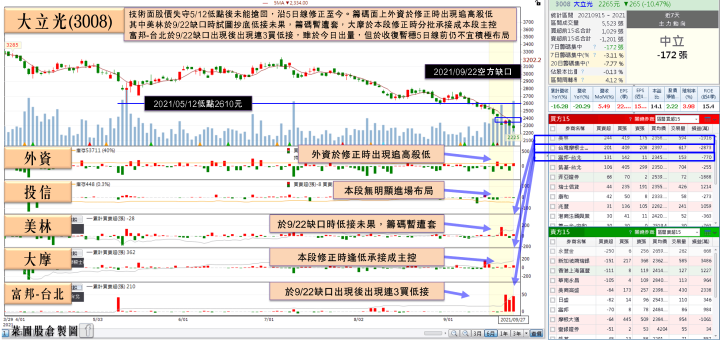

高盛下調目標價,大立光續探低

權值股部分,富邦媒(8454)暨上週五(24)提及獲利了結賣壓令股價失守5日線後,第二大股東南韓WOORI HOMESHOPPING24日申報轉讓3,800張持股的消息傳出,加上4Q21的旺季與5倍券實施範圍納入電商的利多已於先前反應,股價開低走低,終場跌停作收。油價續揚的背景下,塑化類股仍為資金寵兒,其中台塑(1301)由於在本業上PVC、EVA、AN、液鹼等報價、利差挹注有望帶動3Q21獲利,受到市場看好3Q21的EPS有望逾8元,4Q21亦步入傳統旺季,股價受買盤點火向上跳空,終場大漲5.19%。將挑戰5/6高點。而大立光(3008)由於高盛出具報告明指,由於市場競爭加劇,加上iPhone13在提升拍照效果上以運算攝影取代提升鏡頭光學表現,令iPhone13在鏡頭採用上多為低規,而非採用高階產品,除影響短期毛利表現,長期鏡頭升級需求的趨勢亦受影響,預期至2023年EPS可能下探127元,將目標價下調至2,055元,早盤股價雖一度翻紅,但終場仍再度收跌1.52%,續探波段低點。

延伸閱讀:《業內、外雙美,台塑 Q3 EPS上看8元,土洋合買》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

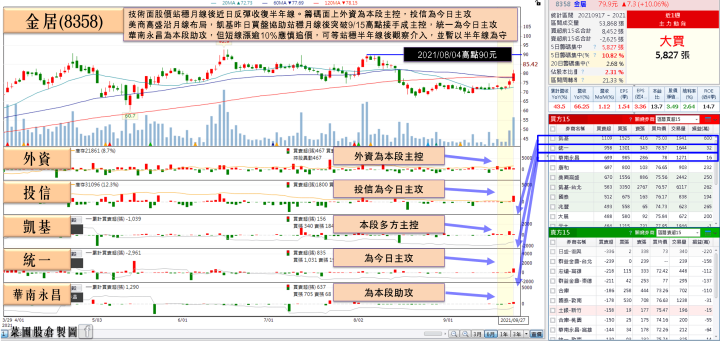

金居下半年挑戰季季增,土洋卡位9月營收

族群部分除塑膠,造紙、電器電纜亦有表現,其中造紙因9月初開始,江蘇省開始進行嚴格能耗雙控政策,隨後廣東省開始限電,並擴散至雲南、廣西、浙江等地。初步統計,目前大陸已有16省推出限電措施,導致相關工廠停工限產。受此影響,包括黃磷、水泥、原紙等原物料供應缺口擴大。上週五(24)起,玖龍紙業旗下五大基地調漲原紙價格。而山鷹紙業亦表示,自上週六(25)起,所有原紙上漲每噸50元至200元,從10月8日開始,所有原紙再上調每噸200元。而大陸瓦楞紙價大漲,工紙三雄榮成(1909)、永豐餘(1907)可望在對岸跟漲,正隆(1904)台灣也研擬加碼外銷原紙搶單,亦令部分PCB停產轉出的資金轉入造紙,永豐餘(1907)、正隆(1904)雙雙漲停,榮成(1909)亦大漲5.82%。個股部分,金居(8358)由於先前在8月持續受到加工費調漲,並且銅價續處高檔震盪,單月合併營收高達8.1億,年增66.25%,連續6個月改寫單月歷史新高,而8月累計合併營收達56.71億,年增亦達43.5%,據先前股東會上的前景提及,2H21步入旺季,伺服器新平台Whitley需求帶動高頻高速RG系列銅箔出貨續強,產能仍持續滿載,除整體營收有望優於上半年,亦挑戰季季增,而回顧9月份銅價仍持續維持於高檔,產能吃緊仍有利維持加工費走揚態勢,盤中突破半年線後再度出現買盤強拉,漲幅一度擴大至8.32%,但受前段壓力影響,終場收斂至5.55%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,Fitch Ratings、央行相繼看好台灣年度GDP成長率,且相對起整體亞洲日、韓、以及疫情重災區的東南亞,並未造成過大災損,仍相對具備資金吸引力。而上週五(24)經濟部公布最新外銷訂單統計,8月外銷訂單總額達535億美元,創歷年同月新高,年增17.6%,為連續18個月正成長,但手機產品進入新舊機交替淡季,且宅經濟及遠距商機需求因全球疫情趨緩開始降溫,後續步入4Q21亦將面臨去年同期基期墊高的因素,令年增率增速可能仍為趨緩態勢。而指數上,加權指數於上方仍有月、季線壓力,上壓有下有撐的背景下,且今(27)日量能亦未突破3000億元,令本周仍可能延續於季線、半年線之間的震盪,輪漲速度仍快,且後續步入8月營收公布,展望明確的族群如晶圓代工、ABF、第三代半導體、車用與航運、造紙、塑化等各擁利多,仍有望受資金青睞,但因輪漲速度轉快,仍應避免追高殺低過度交易,並等待放量後再逐步擴大持倉。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》