發表

發表

我的網誌

我的網誌

恆大影響轉淡,四大指數費半率先重登月線

雖然美國當週請領失業金人數公布值達35.1萬人,高於市場預期的32萬人,以及前值33.5萬人,同時美國9月Markit製造業PMI初值、服務業 PMI 初值分別為60.5、54.4,分別低於市場預期的60.7、55.1,但由於中國當局要求地方政府為中國恆大的垮台做好準備,並有地方層級的國有企業與政府單位接獲指示,若恆大無法有序處理其事務,則在最後時刻介入,雖仍等待後續方案,但觀望已有轉淡跡象,昨(23)日美股四大指數齊揚,漲幅介於1.04%~1.48%,其中費半率先重登月線,道瓊表現最佳,並與S&P500雙雙收復季線。先前因為恆大帶來的觀望減退,亦令美元指數的避險需求稍歇,昨(23)日終場收跌0.42%,回測10日線支撐。而同樣情況亦於金市出現,加上縮債縮表前景亦不利於不孳息的金市表現,現貨黃金終場收跌1.19%,以1,747.39美元/盎司作收。

油市部分,API、EIA庫存數據優於市場預期。供給面上,Ida颶風造成的嚴重破壞恢復期比預期更長,同時大西洋上仍有熱帶風暴可能轉為大型颶風,再度引起觀望,同時亦應留意先前拜登敦促OPEC+增產,引發美國石油協會的反感,主張應先提高美國石油增產,而非往OPEC+尋求增產,令油市在4Q21的焦點落於美國頁岩油是否出現產量驟增。需求面上,昨(23)日提及整體需求重點在EIA先前月報中所提供的預估數字顯示,自2022/01起需求預期有望逐步回升至疫前水平,供給卻同樣將突破疫前高點,仍為供過於求,令重點仍逐步轉向全球的商旅需求復甦,美油、布油分別收漲1.78%、1.85%。5大石油巨擘全數收紅,Chevron漲幅2.52%,Exxon Mobil漲幅3.41%,ConocoPhillips漲幅2.30%。BP漲幅1.99%,Royal Dutch Shell漲幅2.50%。

S&P500 11大板塊漲10跌1,其中能源、金融2大板塊分別收漲3.42%、2.50%,表現最佳,僅公用事業終場收跌0.50%,表現最弱。成分股中Devon Energy、Salesforce、APA Corporation皆漲逾7%,表現最佳,Entergy、Digital Realty分別收跌3.23%、3.00%表現最弱。而北美最大的休閒餐飲公司Darden Restaurants,由於在2022財年第一財季新拓了34間餐廳,季度營收達23.1億美元,年增51%,並優於市場預期的22.4億美元,EPS達1.76美元,優於市場預期的1.65美元,在全年度營運展望上,營收區間預期落於94~96億美元間,中值優於先前市場預期的94.1億美元,激勵股價向上跳空開高,大漲6.05%。尖牙股全數收紅,其中Facebook漲幅0.80%,Netflix漲幅0.44%,Amazon漲幅1.06%,Apple漲幅0.67%,Alphabet漲幅0.66%。

道瓊成分股漲多跌少,由於疫情大幅改變原先實體工作型態,轉為遠端工作,同時令雲端相關軟體、資料庫等類股受惠,其中Salesforce因先前逐步重返實體辦公室的行程因變異病毒再度爆發而延宕,加上線上會議與遠端的工作型態具備彈性,於疫後復甦階段仍有持續,Salesforce收入主管Gavin Peterson更於先前公開表示,銷售代表開始通過Slack銷售產品,節省搭機的飛行時間與成本,Salesforce將2022財年的營收預期區間由先前的262~263億美元之間,上調至262.5~263.5億美元,並且公布2023年度的營收預期區間約落於316.5~318億美元之間,年增上看2成,亦優於市場預期的314.7億美元,激勵股價向上跳空大漲7.13%,順利突破8/26高點。費半成分股全數收紅,其中BROOKS AUTOMATION、NVIDIA分別收漲3.23%、2.47%,表現最佳。

疫情部分,台灣第一劑疫苗覆蓋率逾5成,但第二劑僅8.29%,預期10月底分別達7成、3成,第一劑覆蓋率達6成逐步鬆綁防疫舉措,第一、二劑分別達7.5成、5成可能評估警戒降級至1級。日本21都府縣實施「緊急事態宣言」至9/30,聚焦是否有望如期解封。新加坡昨(23)日新增確診人數達1,504人/日,續創疫情以來新高,聚焦追加劑的覆蓋率與醫療系統負荷。泰國曼谷如果可以盡速讓7成居民打完兩劑疫苗,預計11/1對國際觀光客開放。印尼、越南聚焦經濟重啟與全球供應鏈上的工廠復甦。澳洲雪梨部分解禁。美國預期11/1起解除對所有外國飛航旅客的防疫限制,完整接種並接受檢測和接觸者追蹤者將獲准搭機入境美國。

晶圓雙雄攜手塑化、航運,加權續彈收復半年線

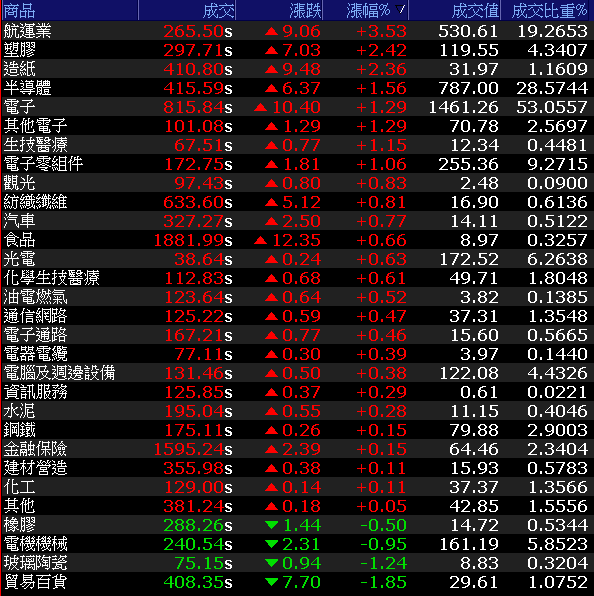

昨(23)日道瓊與S&P500雙雙收復季線,且費半率先重登月線,那斯達克亦試圖收復月線,有力台股多方施力,而今(24)晨由於造紙率先搶跑,華紙(1905)一度強鎖漲停,並帶動榮成(1909)一度亮燈,但受前段壓力區影響,隨榮成(1909)回落,華紙(1905)漲停打開,永豐餘(1907)亦回吐漲幅,資金逐步轉往航運與塑化,其中長榮(2603)早盤於月線取得支撐後獲買盤點火,終場大漲5.1%,油價連日走揚帶動部分買盤轉入台塑(1301),終場收漲3.41%,並帶動族群表現,電子部分則聚焦晶圓雙雄,台積電(2330)、聯電(2303)分別收漲1.70%、2.76%,高價千金股仍由旭準(6409)為矚目焦點,大漲9.24%,令加權指數大漲181.97點,以17260.19點作收。成交量2754.2億。3大類股指數全數收紅。29大類股指數漲多跌少,其中航運、塑膠2類股分別收漲3.53%、2.42%,表現最佳。貿易百貨、玻璃陶瓷分別收跌1.85%、1.24%,表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+97.66億元

外資:+79.40億元

投信:+9.69億元

業內、外雙美,台塑 Q3 EPS上看8元,土洋合買

權值股部分,富邦媒(8454)因本次5倍券政策不同於先前的3倍券,實施範圍納入電商,令下半年度將逢雙11、黑五、雙12等購物旺季,加上聖誕、跨年等大節,有望推出加碼優惠吸引買氣,令股價先前站穩月線後獲買盤點火,順利於填息後一度上攻2,190元的天價,但隨後獲利了結賣壓出現,今日早盤開高但失守5日線後獲利了結賣壓再度出籠,終場跌幅擴大至4.16%。而昨(23)日新科股后信驊(5274)雖然伺服器遠端控制晶片,將有望隨5G、人工智慧的發展帶動資料中心建置,連帶令伺服器需求動能有底,公司預期2H21仍有望逐季攀高,同時估計2021年度營收年增區間落於15%~20%,但隨股價於昨日創高後,今日同樣出現獲利了結,盤中一度翻黑失守9/23高點,午盤後出現買單點火,翻紅收漲1.03%,順利收於9/23高點上方。台塑(1301)由於在本業上PVC、EVA、AN、液鹼等報價、利差挹注已有望帶動3Q21獲利,在轉投資持股達22.66%的台塑美國3Q21中,7月獲利高達1.9億美元創新高,8月獲利達1.7億美元,受到市場看好3Q21的EPS有望逾8元,4Q21亦步入傳統旺季,10月初四寶將公佈自結獲利,今日股價於站穩半年線後出現買盤點火,終場漲幅擴大至3.41%。南亞(1303)同受青睞,終場收漲2.7%,順利回補9/22的缺口後一舉收復9/17高點。

延伸閱讀:《南亞7、8月營收接連創高,土洋力拱創波段高》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

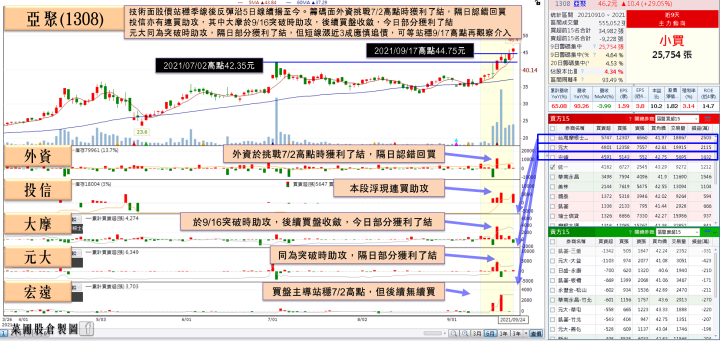

Ida颶風導致供需轉緊,台聚、亞聚土洋合買

除前景明朗、績優族群持續維持輪動,於族群裡亦有輪漲跡象,昨(23)日表現強勢的第三代半導體族群中,漢磊(3707)、強茂(2481)多方暫歇,德微(3675)因先前營收在車電、Mosfet的出貨量提升的帶動下,8月合併營收達1.8億,月增1.1%,年增35.3%,隨時序逐步轉入4Q21,原先法說會上提及,碳化矽(SiC)相關的650V、1200V兩種產品於今年第四季開始量產出貨給歐美車用客戶,並且產品的毛利優於現有產品的均值,令市場樂觀看待短線3Q21的營收表現,且消費性產品的營收比重逐月遞減,產品組合轉佳的背景下,全年獲利挑戰翻倍成長有望,令股價於站穩月線後出現買盤點火,午盤時即強鎖漲停。而逢季底除了投信有季底作帳跡象,集團股表現亦佳,同樣受惠油價、塑化價格轉強,台聚集團先前藉8月營收公布點火,其中台聚(1304)、亞聚(1308)於美墨灣區的石化產能因Ida颶風導致供應中斷,乙烯、LDPE供需轉緊,而大陸太陽能安裝需求帶動光伏級EVA動能,令大陸的EVA價格走揚以外,PLATTS於報導中明言,遠東區五大泛用樹脂最新現貨報價漲勢延續,其中EVA在成本、產能趨緊助力下,每噸大漲245美元,達3,035美元/噸,利差仍有望延續,台聚(1304)8月合併營收達60.74億,月增1.3%、年增51.6%,為今年單月營收次高,亞聚(1308) 8月合併營收達7.88億元,月減4%,年增93.2%,股價分別收漲2.77%、3.47%,沿5日線雙雙創波段高。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,近日Fitch Ratings於9月的報告指出,全球經濟復甦出現增速趨緩,美國2021年GDP增長預期由6月的估值6.8%於本次下調至6.2%;大陸自8.4%降至8.1%,但將台灣的估值由6月4.5%大升至6%,顯示基本面仍然良好。而央行亦上修今年GDP成長率至5.75%,且相對起整體亞洲日、韓、以及疫情重災區的東南亞,並未造成過大災損,仍相對具備資金吸引力。昨(23)日道瓊與S&P500雙雙收復季線,且費半率先重登月線,那斯達克亦試圖收復月線,仍有利於加權站穩半年線,但由於昨(23)日量能未出,今(24)日逢周末,量能亦僅有2,754.2億,上方仍有月、季線壓力,仍可能延續震盪,晶圓代工、ABF、第三代半導體、車用與高速傳輸等族群各擁利多,但於加權收復半年線明顯止穩前預期仍為輪漲態勢,仍應避免追高殺低過度交易。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》