發表

發表

我的網誌

我的網誌

快速結論

- 國內疫情雖趨緩,但由於防疫尚未明顯鬆懈,餐飲業者目前普遍仍維持內用人數的管制,加上振興券今年開放網購的選項,預期振興五倍券對餐飲業的幫助有限,餐飲業長期能否度過景氣寒冬,仍將聚焦於自身的產業地位、策略佈局以及經營能力。

- 瓦城(2729)、豆府(2752)後續營運雖可望谷底翻揚,但因海外佈局著墨不多、股本輕盈,且受限國內市場有限,市場對其未來的想像空間較小,每日成交量低,因此操作上須特別留意流動性風險。晶華(2707)、王品(2727)從評價面來看,皆未明顯低估,給予區間操作的投資評等。

- 美食-KY(2723)主要營運據點中國及美國加州營運已逐漸脫離谷底,加上模式以外帶為主,另與外送平台合作,又透過數位化拓展銷售渠道,加以台灣5倍券刺激消費,來客數持續增加,預期第四季營運可望回溫。就財務體質來看,速動比、利息保障倍數逐季提升,負債比亦持續下降,為目前台灣少數財務體質持續轉佳的餐飲公司。就評價來看,目前本益比19.3倍,位於歷史區間12~32倍的中下緣,給予逢低買進的投資評等。

國內疫情趨緩,21Q4國內商業營業額可望挑戰去年同期高峰

由於第二季國內疫情爆發,導致台灣5~6月商業營業額明顯下滑,然而得益於民眾無法出國,消費力滯留國內,令台灣今年1~7月累計商業營業額仍年增12.4%,顯著優於近年同期的水準。

而近期國內疫情顯著好轉,國內疫苗接種率已來到56%,在疫情的影響持續淡化下,10 月上旬又將開放振興五倍券,預期將有利於挹注消費活水,國內業者如超商、百貨、餐飲、商場等可望受惠,而在現階段消費者普遍仍無法出國的情況下,我們認為今年第四季國內的商業營業額可望挑戰去年第四季單月達1400億元的規模。除了上週週報【研究報告】09/17產業週報:振興5倍券將開跑,台灣零售業者誰受惠?所提到的網購、零售、百貨業者可留意之外,本週週報將探討台灣哪些餐飲業者將受惠於5倍券,且評價上仍低估,具有投資價值的標的。

8月國內餐飲業營運已顯回穩,惟防疫仍未鬆懈,預期5倍券對於餐飲的挹注有限

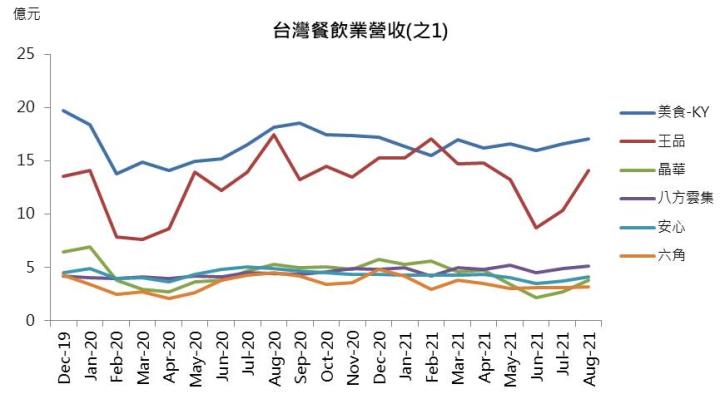

台灣主要餐飲股包含美食-KY(2723)、王品(2727)、晶華(2707)、八方雲集(2753)、漢來美食(1268)、六角(2732)、雅茗-KY(2726)、瓦城(2729)、豆府(2752)、亞洲藏壽司(2754)、安心(1259)、揚秦(2755)等。受到國內疫情的影響,營運據點以國內為主的王品、漢來美食、瓦城、豆府、晶華等業者5~6月營收皆有雙位數的衰退;揚秦、安心、八方雲集受惠於單價較低、飲食的剛性需求護體,衰退幅度介於中高個位數左右;美食-KY、雅茗-KY則因中國佈局較廣,加上營運模式以外帶為主,因此在疫情當中所受的影響相對輕微。

隨著國內疫情逐步受控,疫情於7月之後逐漸趨緩,就各家餐飲業者8月的營收來看,普遍皆回升到相對穩健的水準。近日隨著5倍券上路,各家餐飲業者分別祭出相關優惠,如王品推出滿兩百送兩千、漢來美食五倍券滿千送千(消費滿1000元,即加贈漢來美食500元餐飲抵用券2張)、晶華0 元入住再送 1萬(振興券5000元入住,贈晶華酒店餐飲消費金5000元、住宿抵用金5000元)等優惠。但考量變異病毒傳染力強的特性,國內防疫未明顯鬆懈,餐飲業者目前普遍仍維持內用人數的管制,加上振興券今年開放網購的選項,預期振興五倍券對餐飲業的幫助有限,且餐飲業普遍受限於食材、人事、租金成本高昂,一時間獲利仍難以恢復,餐飲業長期能否度過艱難的景氣寒冬,仍將聚焦於自身的產業地位、策略佈局以及經營能力。

個股:美食-KY財務體質持續轉佳、營運向上,且為評價仍處低檔的標的

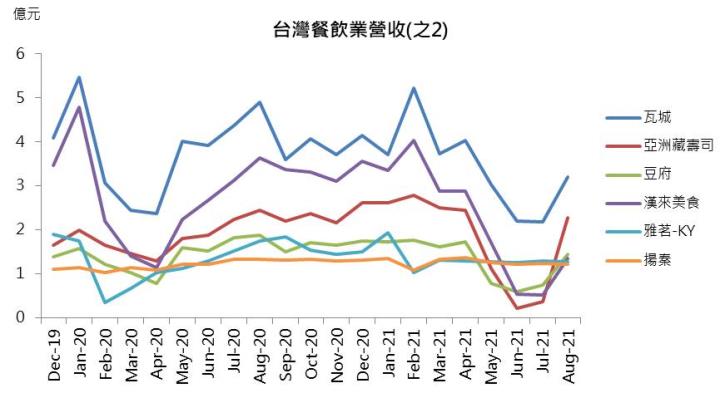

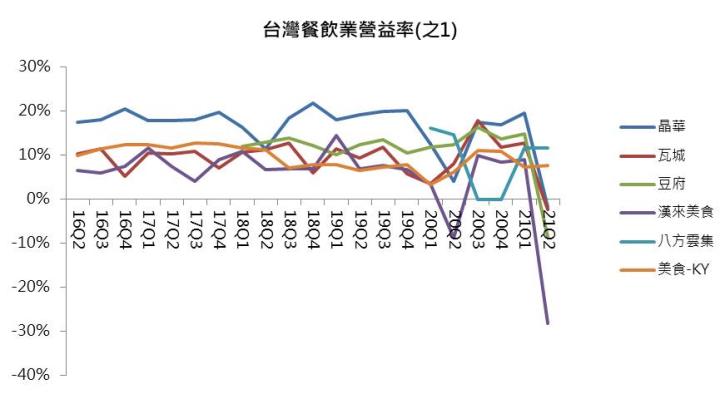

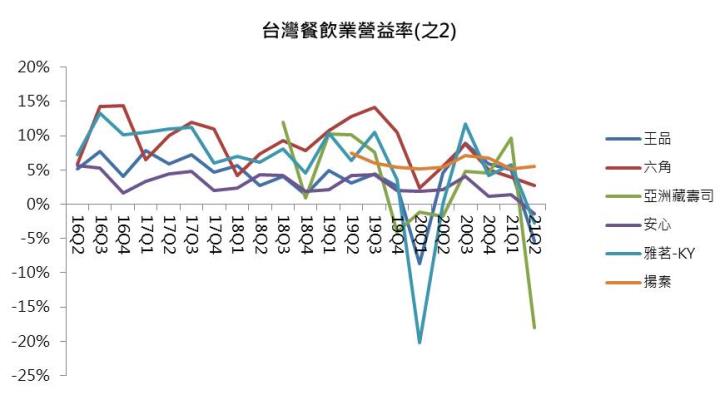

就過往獲利水準來看,營益率相對穩健(落在10%上下)的有晶華、瓦城、豆府、美食-KY、漢來美食,預期疫情之後上述公司恢復的速度也較快,然瓦城、豆府、漢來美食後續營運雖可望谷底翻揚,但因海外佈局著墨不多、股本輕盈,且受限國內市場有限,市場對其未來的想像空間較小,每日成交量多落在200張以下,因此操作上須特別留意流動性風險。

至於晶華的部分,營收比重有近6成來自餐飲,另有近3成為客房業務,因此除了受惠於節慶聚餐需求增加,後續仍有國旅券刺激中低階型客房入住率提升,將有助於彌補定位為高階型的晶華酒店營收(晶華酒店在疫情前客源有45%為來自日本籍,其次為台灣19%)。目前晶華的財務體質雖不算佳,第二季淨現金流轉負、利息保障倍數下滑至4.6倍,但考量今年6月出售旗下金雞母台灣達美樂(2020年貢獻晶華6800萬元獲利,約佔8%獲利),出售利得17.4億元可望支援1~2年的營業成本,現階段金流斷炊的風險已降低,雖少了達美樂營收挹注,但預期在五倍券以及國旅的需求增加下,營運可望逐漸恢復,預估晶華2021年EPS可望來到5.08元。然而就評價來看,晶華目前本益比約28倍,實際上已來到近年本益比區間15~29倍的上緣,評價上並未明顯低估,因此給予區間操作的投資評等。

至於美食-KY的部分,近期美國疫情雖仍嚴峻,但觀察美食-KY主要營運地區加州,近幾周疫情有下降的趨勢,該州疫苗施打率達8成,就8月營收17.05億元來看,營運已逐漸脫離谷底,加上模式以外帶為主,另與美國外送平台doordash、Yelp合作,又透過數位化拓展銷售渠道,受疫情的影響較輕微,預期在9月下旬美國第三劑疫苗實施後、中國疫情控管穩定的情況下,加以台灣5倍券刺激消費,來客數持續增加,預期第四季營運可望回溫,預估2021年EPS 7.2元。就財務體質來看,美食-KY速動比、利息保障倍數逐季提升,負債比亦持續下降,為目前台灣少數財務體質持續轉佳的餐飲公司。就評價來看,目前本益比19.3倍,位於歷史區間12~32倍的中下緣,營運可望落底下,預期股價可望朝均值22倍靠攏,給予逢低買進的投資評等。

至於國內品牌佈局較深廣的王品,營益率雖較低(近年落在3~5%),但受惠於規模上具有優勢,預期在疫情之後能領先同業復甦。尤其先前在疫情中針對旗下品牌汰弱留強,透過品牌組合優化以及控制營業費用,國內開放內用之後,帶動台灣營收回升7成,8月營收來到14.1億元,已逐漸恢復到相對穩健的水準。後續隨著疫苗施打率提升,且中國的疫情仍相對可控,在門市人流持續回升下,預期將有利於第四季營收以及毛利率回穩,預估2021年EPS 3.02元。但就評價來看,目前王品的本益比為46倍,位於歷史區間的上緣,目前評價並未明顯低估,給予區間操作的投資評等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。