發表

發表

我的網誌

我的網誌

結論:

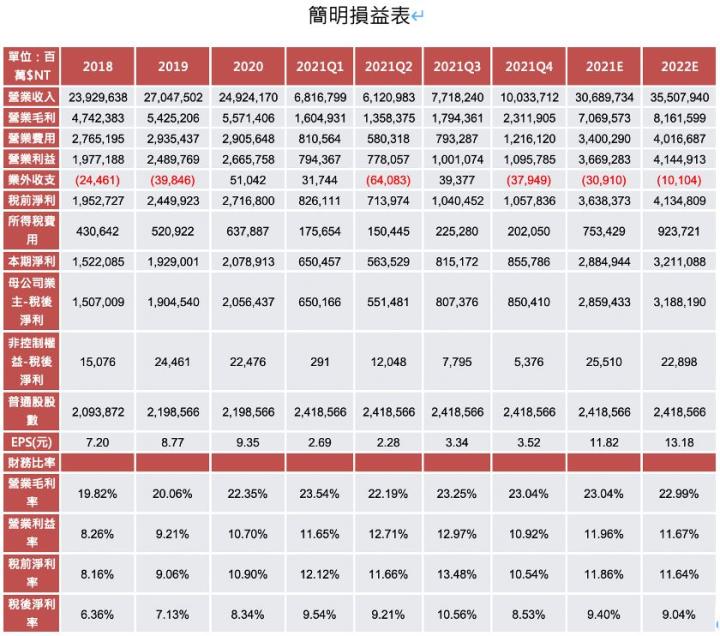

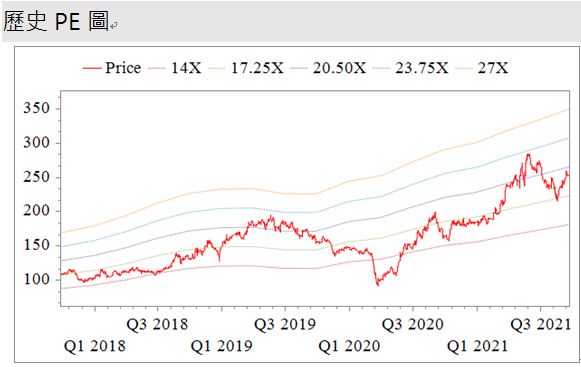

考量越南疫情影響的淡化、21Q3旺季訂單的遞延、缺櫃影響程度縮小、運動服飾銷售比例增加使產品結構轉佳、線上銷售佔營收比例增加、產能穩定擴增,因此我們預估21Q3營收77.18億元,YOY -3.84%、EPS 3.34元,YOY -7.93%;21Q4則可望淡季不淡,營收100.33億元,YOY +66.09%、EPS 3.52元,YOY +61.53%;2022年營收355.07億,YOY +16%、EPS 13.18元,YOY+ 11%。依據2021 EPS去估算,目前本益比大約落在近五年區間的中軸,考量聚陽下半年潛在風險逐漸消失、產品組合持續轉佳,有望挑戰區間中上緣,未來股價將有望挑戰本益比25倍上下浮動,因此給予逢低買進的建議。

聚陽為國內成衣代工廠龍頭,主要銷售地區以美國為主

聚陽(1477)為國內成衣製造龍頭,主要業務包括成衣設計、製造與銷售,為全球第五大成衣代工廠。公司主要產品包括流行服飾、運動服飾、睡衣服飾。產能依生產地區為越南(40%)、印尼(34%)、柬埔寨(20%)、中國(4%)及菲律賓(2%);銷售區域以美國(74%)為主,亞洲(25%)次之;2020主要客戶佔營收比重GAP 23%、Fast Retailing(GU、Uniqlo)22%、Target 20%、Kohl’s及Walmart各佔7%左右。國內主要競爭者為儒鴻(1476)、台南(1473)、年興(1451),其中又以儒鴻及聚陽為國內領導廠商,聚陽2020營收比重成衣98.4%,勞務收入及其他1.6%。

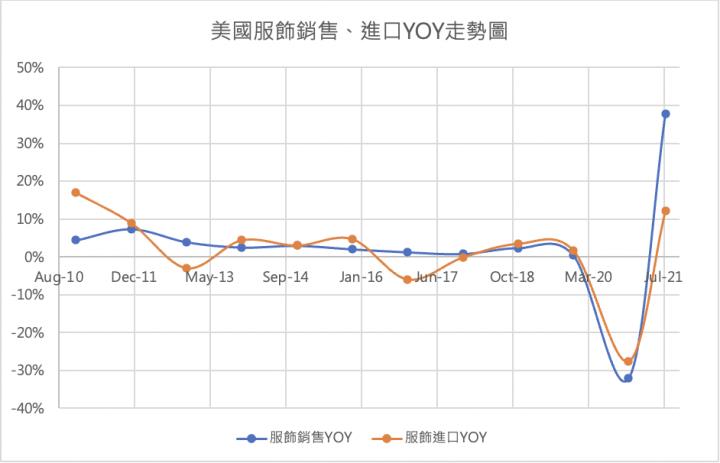

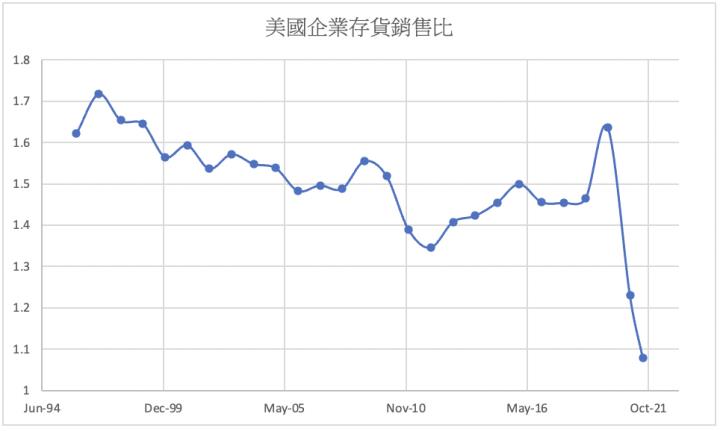

美國服飾業仍位於補庫存循環,聚陽將因此受惠

聚陽訂單超過7成來自美國客戶,因此我們聚焦美國服飾業市場現況。

隨著疫苗施打率逐步提升、零售業以及各產業復甦,民眾重回工作崗位、收入增加,也提高了民眾的消費意願。根據BAC信用卡資料分析報告指出,2021年8月服飾類消費金額高於疫情前(2019年12月)約20%,顯示美國服飾市場消費力道強勁。

而根據美國普查局的數據顯示,2021年以來,美國服飾銷售YOY高於進口YOY,顯示庫存水位仍持續降低中,再加上目前美國零售業存貨銷售比仍位於歷史低檔,因此推測美國服飾、零售業廠商仍位於補庫存循環,預計服飾市場強勁的消費力道將延續到下半年,成衣廠商聚陽將因此受惠。

21H1聚陽受到疫情干擾,但受惠客戶訂單強勁、產品組合優化,整體營收、獲利仍然優於20H1

2020年因為疫情影響,紡織業營運落入谷底,不過聚陽積極提升效率及產品組合結構的優化,使毛利率與營業利益率比2019年更優化,全年獲利不降反升,2020年營收249.24億,YOY -7.85%;稅後EPS 9.35元,YOY+6.61%。進入2021年聚陽持續受到疫情干擾,尤其在21Q2,東南亞疫情再起,柬埔寨廠4、5月停工;櫃塞港影響持續嚴重,影響訂單無法準時交貨貢獻營收,21Q2營收61.20億元,QOQ -10.21%,YOY+29.53%;稅後EPS 2.28元,QOQ -15.18%,YOY +41.77%;不過2021上半年由於客戶補庫存力道強、產品結構優化,有效提升ASP,整體營收、獲利較2020年同期仍有成長,21H1營收129.37億,YOY+ 19.17%;稅後EPS 4.97元,YOY+ 39.92%。

21Q3聚陽受越南疫情影響,所幸未見取消訂單、轉單,最壞情況已過

在變種病毒肆虐下,越南於21Q3染疫數激增,越南政府祭出一系列政策,包含行動限制、封城等;於工廠方面,尤其南越胡志明市等地因為疫情最為嚴峻,要求必須採行「三就地原則」 - 就地生產、就地吃飯、就地休息才可開工,此外也採輪班制,產能因此縮減。

聚陽於越南有40%的產能,北越佔比26%,疫情控制得當,營運保持正常;南越胡志明市周邊廠區佔比14%,必須遵守三就地原則,聚陽因此受到影響,使8月營收YOY -11.6%、MOM -9.7%。不過聚陽積極調度,8~9月南越訂單有75%已移轉到北越、柬埔寨跟印尼等廠區承接,其他廠區則加班補足空缺的產能,聚陽表示目前沒有看到取消訂單跟轉單的現象。

政府也於近期受迫於經濟壓力下宣布將從疫情較緩和地區逐步復工,9/15-10/31期間工廠勞工施打疫苗後,即可復工,聚陽南越主要廠區位於古芝、永隆,永隆省廠區已陸續復工,超過一半、約千人進駐工廠;古芝廠因與疫情重災區胡志明市較近,將採「漸進式復工」模式,目前兩個工廠的第一劑疫苗施打率,分別達80%,預計9月底工廠員工第一劑疫苗將100%接種完畢,力拼整體南越廠區復工率可達2-3成。21Q4聚陽南越工廠產能可望全面恢復。

由於越南先前封城對經濟影響甚巨,本次在各界學者、地方首長呼籲下宣布逐步解封,預計未來再回到封城的可能性較低,應該轉向尋找疫情與復工之間平衡,所以聚陽最壞的情況已經過去,未來產能和營收將隨著開工率同步提升。

聚陽運動服飾訂單比重提升,產品結構優化,毛利率、ASP皆有望上升

近年來運動休閒服飾(Athleisure)成為一種流行趨勢,以健身及其他體育活動為設計目的的服飾被穿在其他場合,如工作、休閒或社交場合,具有看起來像是運動穿著又兼具時髦、正式穿著的特色。而疫情的生活模式,更近一步推升此波浪潮,根據調研機構預估,在未來5年Athleisure市場的複合成長率將高達7.2%,也成為各大品牌積極爭取的市場。

聚陽2021年訂單以運動服飾及機能服飾成長性最佳,目前 Target(All in motion)、GAP(Athleta)、Kohl's 運動機能服之訂單強勁,根據公司法說會中表示,今年運動休閒服營收佔比可望從25%上升至40%,而運動服飾ASP較居家服飾及流行服飾高,運動服飾訂單比重的提升,亦有利於提高聚陽整體ASP,預估將使聚陽ASP的YOY上漲3~5%,中長期而言,預估聚陽毛利率將往25%靠攏。

電商成為新趨勢,聚陽有應付電商短交期訂單的能力,線上營收占比持續提升

新冠疫情加速全球電商的發展,根據美國零售聯合會報告,2020年全美零售市場年增6.7%至4.06兆美元,優於原先預估的3.5%,其中電商較同期有22%的爆發性成長,而延續著這個風潮,2021年電商銷售成長預期來到18~23%,整體規模達1.14兆美元至1.19兆美元之間,將佔整體市場營收約27%。

電商的趨勢對於服飾業也相同,數位化消費趨勢下,電商成為各服飾品牌商的兵家必爭之地,如美系客戶GAP數位轉型趨勢明顯,旗下品牌Athleta 2020年營收年增16%,其中50%營收即來自電商通路。目前電商相關訂單有短交期、高品質及高單價的特色,聚陽應付短交期訂單之能力卓越,有望幫助客戶取得更多電商滲透率,自身營收及毛利率亦有望隨著線上銷售佔營收比例增加而增長,聚陽自估其電商出貨比重將自去年的14%放大至今年30%,明年則近一步提升至40~50%。

疫情使產業鍊重組,紡織產業出現大者恆大的現象,聚陽有望受惠

過去幾年品牌商採取縮減供應商,快速反應下單及生產節奏等策略以控制庫存,訂單往大型供應商靠攏趨勢持續,有利聚陽營運。而2020年疫情衝擊下更近一步促使大者恆大的現象出現。疫情使得紡織供應鏈面臨資金週轉的問題,小型供應商現金周轉困難,被迫關廠倒閉退出市場,財務體質健全的大型供應商則順利度過疫情難關,搶下市佔,而聚陽在GAP供應商地位,已由4-5年前的前 20大供應商躍升至前5大供應商,聚陽在Target供應鏈中,也由以往前5大提升至第2大或第3大供應商,紡織供應鏈呈現大者恆大態勢,預期於本次疫情造成的供應鏈重組,聚陽將有望受惠。

聚陽也正穩定擴增產能,今年資本支出預計落在2,500~3,000萬美元之間,產能YoY 20%,而根據聚陽法說會表示明年公司資本支出金額也將落在相同的水準,維持雙位數的成長,聚陽也將有機會進一步搶奪更大的市占。

聚陽21Q3旺季出現遞延,21Q4將淡季不淡,2022則將穩步成長,目前評價偏低,給予逢低買進的建議

雖然21Q3越南廠停工、缺櫃塞港問題延燒,然而年底聖誕假期、感恩節、歐美市場解封、服飾消費激增,品牌廠追加單仍讓聚陽手中訂單滿滿,能見度已達22Q1。而隨著各越南廠9/15陸續宣布復工,聚陽也透過加班及增加外包產能的方式因應21Q3遞延的訂單;塞港的部分,美系客戶為因應年底歐美感恩節及聖誕節訂單也已提前預訂貨櫃,預估下半年塞港的問題將較上半年減小。

而根據聚陽管理層所述2021年GAP、Target對聚陽營收貢獻YOY 可達30%、Kohl’s營收貢獻YOY則落在20-30%、日系客戶Fast Retailing雖然因為日本疫情控管不佳,需求偏弱,預估營收貢獻YOY將持平到小幅減少,不過日系客戶下修訂單而釋放出來的產能挪移給美系客戶;2021全年出貨量將從2020年的1,460萬打成長至1,750-1,800 萬打。

綜上所述,考量越南疫情影響的淡化、21Q3旺季訂單的遞延、缺櫃影響程度縮小、運動服飾銷售比例增加使產品結構轉佳、線上銷售佔營收比例增加、產能穩定擴增,因此我們預估21Q3營收77.18億元,YOY -3.84%、EPS 3.34元,YOY -7.93%;21Q4則可望淡季不淡,營收100.33億元,YOY +66.09%、EPS 3.52元,YOY +61.53%;2022年營收355.07億,YOY +16%、EPS 13.18元,YOY+ 11%。依據2021 EPS去估算,目前本益比大約落在近五年區間的中軸,考量聚陽下半年潛在風險逐漸消失、產品組合持續轉佳,有望挑戰區間中上緣,未來股價將有望挑戰本益比25倍上下浮動,因此給予逢低買進的建議。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險