發表

發表

我的網誌

我的網誌

快速結論

- 台灣零售業中,網路零售業成長快速,富邦媒(8454)在疫後將迎來更加明顯的成長,五倍券的加持,21Q4可望迎來旺季更旺的行情,評價上雖並未明顯低估,但考量疫情已改變消費者習慣,富邦媒可望藉由規模優勢,持續加大投資倉儲、物流的建置,長期將鞏固富邦媒的龍頭地位,未來爆發性的成長提振市場信心,在21Q4電商旺季的短期利多加持,預期股價創高的機率仍較大,持股者仍可以短均為守。

- 台灣實體零售業裡,便利商店產值躍升為台灣零售第一大市場,今年五倍券的貢獻雖可能被電商市場瓜分,但預期今年仍可維持一半的挹注效果,統一超(2912)在台灣營運將落底的情況下,可望透過其規模優勢複製全家的銷售策略,額外的獲利成長動能將推動統一超挑戰32倍的本益比,給予逢低買進的投資評等。

- 遠百(2903)近期也因國內疫情趨緩,8月營收來到25.9億元,已恢復到相對穩健的水準,近日也推出五倍券相關的優惠活動,以遠百去年收到9億元消費券來看,加以臨近第四季週年慶,今年消費券挹注營收可望達15億元,短期營運雖可望轉好,但考量百貨業成長逐年趨緩的前景下,目前的評價相對合理,給予區間操作的投資評等。

台灣實體零售業邁入成熟期,歷年成長穩固

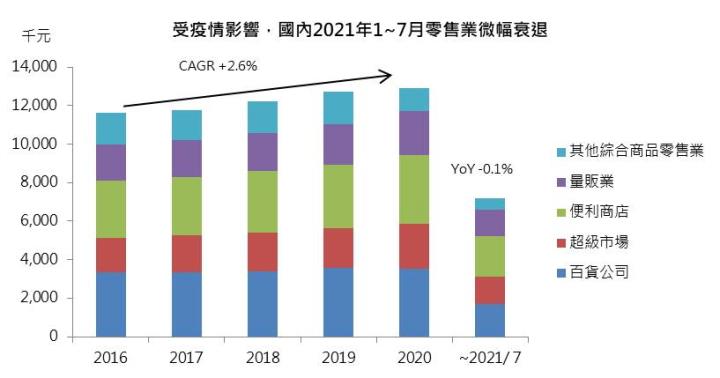

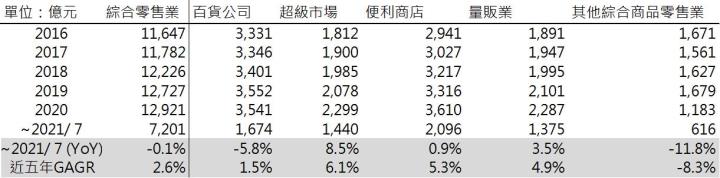

台灣綜合零售業包含百貨公司、超級市場、便利商店、量販店,屬於內需型產業,與國內經濟成長、國民所得以及民間消費等有密切的關聯。台灣經濟發展穩定,近幾年民間消費穩定維持2%左右的年增率,加上實體零售的發展已進入成熟期,因此有別於台灣網路零售銷售每年維持至少10%以上的雙位數成長,實體綜合零售業近五年(2016~2020年)年複合成長率(CAGR)僅維持在2.6%,其中百貨公司業CAGR +1.5%、超級市場業CAGR +6.1、便利商店CAGR +5.3%、量販業CAGR +4.9%。

電子商務延伸閱讀:【研究報告】09/11產業週報:電商趨勢下,宅配通(2642)受惠顯著,惟評價已不低

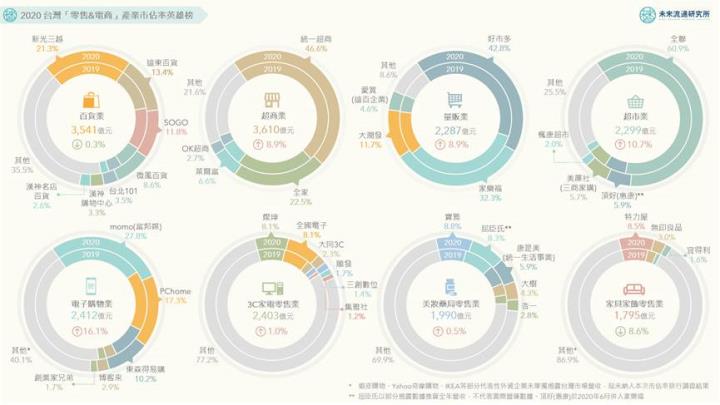

2020年台灣零售業(包含電商)產業競爭形勢

便利商店2020年產值首度超車百貨業,躍升為零售業中最大的市場;超級市場產值近年成長快速

近年台灣零售業產值及年增率

就上圖所示,我們可以發現實體零售業裡,百貨公司業成長最趨緩,超級市場、便利商店業則為零售業中,成長相對明顯的產業。

以下將針對各產業中的競爭態勢簡易說明:

便利商店業:台灣實體零售業中,產值最大的市場

尤其可留意到,直至今年7月,便利商店產業規模達2,096億元,已超越百貨業成為台灣第一大綜合零售通路,顯示即使便利超商的市場雖日趨成熟,於國內門市的分布密度極高,但統一超(2912)、全家(5903)等相關業者仍透過擴大服務品項、店到店、會員制以及數位化等,滲透消費者的生活中,使其更加依賴便利商店所提供的服務,進而在日趨飽和的市場中,便利商店產業仍維持穩固的成長。其中可留意全家於數位化佈局較早,其會員貢獻佔整體營收約4~5成,領先統一超的2成,然而統一超在其門市數量市佔率仍為國內龍頭,以及母集團資源豐厚、零售通路多元(包含電商、美妝、百貨等),也將是統一超日後推廣會員制的最大優勢,其會員數、會員貢獻度、平均消費金額、活躍人數等經營指標的提升,也將是日後營收、獲利成長動能的關鍵所在。

超級市場:台灣目前成長最為快速的實體零售市場

而超級市場產業的規模在去年也首度超越量販業,今年1~7月產值達1,440億元,成為台灣第三大零售通路市場。受惠於台灣少子化、家庭結構轉變為小家庭或頂客族,民眾消費習慣轉變為就近小量採購,以及國內超級市場如全聯、三商(2905)旗下的美廉社近年透過積極展店,配合鮮食主題、集點等行銷活動,並導入多元支付,以提升消費體驗以及客群黏著度,未來將為台灣實體零售產業另一大重點市場。

量販業、百貨業成長持續趨緩,將走向轉型

至於量販業亦受到家庭結構的轉變所影響,近年產值增長相對趨緩,與百貨業者相似,據有連鎖化、集團化的趨勢,雖也形成較高的產業門檻,但其瞄準的客群多對價格敏感度較高,因此多著重在壓低採購成本,或者發展自有品牌,而近年Costco進駐台灣,其收費會員制有利於收集顧客資料、穩固營運金流,加上其產品據有品牌光環、獨特性以及價格優勢,反觀潤泰全(2915)旗下大潤發、遠東集團旗下愛買營運模式相似,彼此之間具有高度的替代性,在競爭日趨激烈下,將令台灣零售式量販業走向整併潮,以及加速數位轉型。

至於百貨業,由於台灣內需市場較小,市場日趨競爭,相較2010年之前的1000家以上,近年隨著業者被淘汰、整併後,2020年全台百貨公司數量約剩下700家,尤其遠百(2903)旗下遠東百貨、遠東Sogo市佔率約25%,其主要競爭對手新光三越約佔21%,顯示百貨市場大者恆大的趨勢明顯,集團化、連鎖通路化的競爭情勢將不易改變。此外,在疫情衝擊百貨公司來客數大幅減少下,亦加速百貨業者朝向線上發展,其中遠東Sogo部屬最早,於2016/6試營網購購物平台SOGO istore,主打服飾、美妝、鞋包飾錶、家電、美食超市等大類,另外平台上提供台北忠孝店、復興店、敦化店等3家重要門店的特選商品,令遠東Sogo在2020年疫情之下,營收仍持平2019年的水準。另外,新光三越2017/6設立Beauty STAGE美麗台、遠百的網購平台遠百Online於2018/4啟用,現階段網路銷售佔百貨業整體營收雖偏低,但隨著疫情的催化,以及實體門市日益競爭的態勢下,線上、線下的整合已是不可逆的趨勢,但由於百貨業者固定成本支出較高,其營運風格也偏保守,因此相對其他零售產業,百貨業的營運彈性較低,未來的轉型之路恐將面臨較長的陣痛期。

預期五倍券將有利於電子商務、便利商店、百貨業相關業者

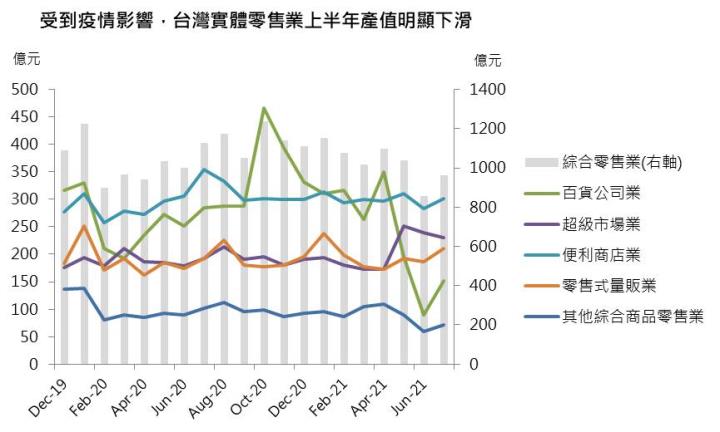

今年第二季國內疫情爆發,導致台灣6月綜合零售業營業額月減17.4%,其中百貨業首當其衝(MoM -54.6%),其次為便利商店 (MoM -8.7%),主因三級警戒導致客流量驟減;至於超級市場、量販業則受惠於生活物資的囤積需求,所受的衝擊較低,分別月減4.8%、2.6%。

然而疫情於2個月內逐漸受控,近日雖傳出Delta變異病毒群聚的疑慮,但有別於5月突發性爆發,現今人民多有警惕,與此同時,疫苗施打率疫也不斷的提高,預期疫情所造成的影響將不如5月那時嚴重,10月上旬五倍券上路之後,預期將有利於零售業者的營運持續回溫,但有別於去年三倍券僅開放實體店面(百貨公司、餐廳、書店、夜市、住宿等),今年可用範圍新增了電商網購的選項,預期將部分瓜分實體店面的受惠程度,尤其消費者於21Q2已先大量囤積生活用品,預期五倍券對量販業如潤泰全旗下的大潤發,以及超級市場業中的全聯、美廉社的受惠程度相對有限。但考量全聯於疫情期間與外送平台合作,藉此擴大服務客群,近日也針對中秋節商機推出自家的外送服務(PXGo!小時達),維繫原有的客群之餘,長期也將有利於降低來自外送平台的競爭,以鞏固自身的營運。

個股:富邦媒(8454)、統一超(2912)、全家(5903)、遠百(2903)選誰好?

疫情催化電商趨勢,富邦媒的成長日趨顯著,惟評價已不低

百貨股當中,尤以國內電商龍頭富邦媒(8454)受惠最為顯著,在今年第三季相對淡季的情況下,7、8月營收仍維持在70億元以上的水準,疫情推升國內電商滲透率之餘,後續又有五倍券刺激消費,時序進入第四季傳統電商旺季,預期將可迎來旺季更旺的行情,預估2021年EPS可望達19.19元。就2021年的展望來看,富邦媒目前本益比已逾100倍,評價並未明顯低估,但考量疫情已改變消費者習慣,就富邦媒今年上半年生鮮網購的銷量成長8成來看,顯示早期電商較難攻克的生鮮品項也已逐漸轉至線上,在國內電商滲透率未來仍有龐大成長空間的前景下,富邦媒可望藉由規模優勢,持續加大投資倉儲、物流的建置,甚至併購線下零售商,初期雖有龐大現金支出,但考量每年的營運金流可望隨電商趨勢持續擴大,加之背後有台灣大(3045)的支持,長期將鞏固富邦媒的龍頭地位,未來爆發性的成長提振市場信心,在21Q4電商旺季的短期利多加持,預期股價創高的機率仍較大,持股者仍可以短均為守。

統一超可望以其規模優勢複製全家的銷售策略,給予逢低買進的投資評等。

至於超商雙雄,由於國內疫情逐漸受控,全家8月營收回到69.7億元,月增2.1%,年減9.8%,已回復到先前相對穩健的水準,統一超則因星巴客人流恢復較慢,8月營收215.8億元,月減1.7%、年減4.7%。對於超商雙雄而言,今年五倍券的貢獻雖可能不如去年,但預期今年仍可維持一半的挹注效果,此外現階段疫情的影響已有限,預期第四季營運將可逐步回穩。

統一超在菲律賓的營運雖持續受阻,但在台灣營運將落底的情況下,旗下康是美受惠於疫情帶動線上營收挹注,其營收逆勢成長15~20%,以及透過整合集團多樣通路,增加APP會員使用黏著度,在五倍券的挹注下,預估2021年EPS可望達 9.33元。至於全家,8月的來客數已恢復,預期將同步帶動咖啡、鮮食需求回升,受惠於五倍券刺激消費,預估2021年EPS 可望來到8.08元。

就評價來看,統一超本益比約29.7倍、全家32倍,相較之下全家略顯昂貴,主因先前其數位化的程度大幅領先統一超,然而目前統一超APP會員數已逾1,300萬人次,仰賴旗下龐大門市數量、集團跨通路優勢,僅花費近一年時間就已逼近全家,現階段APP雖尚有功能開發、優化等問題,但以其規模優勢複製全家的銷售策略,推測也將為統一超帶來額外的獲利成長動能,預期統一超長期可望挑戰32倍的本益比,給予逢低買進的投資評等。

遠百短期將受惠於五倍券,惟產業成長趨緩,評價已合理

百貨業中,遠百近期也因國內疫情趨緩,8月營收來到25.9億元,月增31.7%、年減15%,已恢復到相對穩健的水準,近日也推出五倍券相關的優惠活動(如3千元振興券換6千元回饋),以遠百去年收到9億元消費券來看,加以臨近第四季週年慶,遠百表示今年消費券挹注營收可望達15億元(+66%),預估2021年EPS 1.32元,本益比16.7倍,位於近年本益比區間14~22倍的中下緣,短期營運雖可望轉好,但考量百貨業成長逐年趨緩的前景下,目前的評價相對合理,給予區間操作的投資評等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。