我的網誌

我的網誌

Apple新品發表會遭獲利了結,四大指數收黑

昨(14)日由於市場關注的美國8月未季調CPI年率公布值5.3%,符合預期,並低於前值的5.4%,8月未季調核心CPI年率公布值4.0%,低於市場預期4.2%,以即前值的4.3%,雖然仍處高檔但令市場認為通膨出現降溫,但由於市場仍等待3.5兆預算案能否於國會通關以外,Apple亦因推出新品發表會令短多出現獲利了結跡象,四大指數終場全數收黑,跌幅介於0.01%~0.84%。而先前等待經濟數據的觀望於CPI數據公布後獲得舒緩,壓抑昨(14)日美元指數表現,但市場普遍預期縮債縮表仍為強撐,終場收漲0.05%。金市於美元走疲時獲得相對支撐,現貨黃金終場收漲0.63%,以1,804.24美元/盎司作收。而縮表縮債在即,令後續焦點仍落於經濟數據表現,應持續留意明(16)日公布的零售銷售數據表現。

油市部分,需求面市場持續關注美、中經濟數據表現,OPEC+於月報中看好2022年度的石油需求有望超越疫前水平,昨(14)日IEA月報中提及,因亞洲區持續受到疫情影響,令全球的石油需求連續3個月走疲,進而將3Q21的需求調降20萬桶/日,但亦看好疫情有降溫跡象,於降溫後10月份迎來復甦,將帶動需求增長160萬桶/日,並維繫到年底,於2022年度的展望小幅上調至320萬桶/日,,供給面由於OPEC+維持緩步增產仍為中長期供應基底,Nicolas的熱帶風暴影響稍減,目光重返Ida颶風重創後,石油與天然氣的恢復進展,美油、布油終場分別收漲0.21%、0.38%。5大石油巨擘全數收黑,Chevron跌幅1.81%,Exxon Mobil跌幅1.43%,ConocoPhillips跌幅1.13%。BP跌幅1.56%,Royal Dutch Shell跌幅0.52%。

S&P500 11大板塊全數收跌,其中能源、金融2大板塊分別收跌1.55%、1.41%,表現最弱。成分股中,由於2002年澳門授予的三個博彩業特許經營權將於2022/06到期,雖然特許經營權最多仍能延長5年,雖然Wynn Resorts、Las Vegas Sands位於拉斯維加斯,但由於在中國經營特許權需續簽仍引發觀望,且中國監管轉趨嚴格,雖然尚未公布具體政策供審查,但澳門政府對特許經營商的監督、適用性評估、刑事責任和工人保障等法律規範要求須更加明確;而現階段博奕業在澳門的政府收入佔比高達80%,換算GDP的佔比約55.5%,但先前受到疫情影響情況嚴重,於8月份的收入降至5.54亦美元,為今年以來低點,且於疫情前澳門賭場月均收達30億美元,當局建議應多元化發展以減少對於博奕業的依賴,令觀望賣壓出籠,Wynn Resorts、Las Vegas Sands分別重挫10.85%、9.75%,MGM Resorts終場亦收跌3.92%。尖牙股跌多漲少,其中Facebook漲幅0.01%,Netflix跌幅1.96%,Amazon跌幅0.21%,Apple跌幅0.96%,Alphabet漲幅0.15%。

道瓊成分股跌多漲少,其中僅Microsoft、Salesforce、Coca-Cola分別收漲0.94%、0.10%、0.07%。Walgreens Boots Alliance、Caterpillar分別收跌1.95%、1.88%,表現最弱。Boeing昨(14)日發布2021版《民用航空市場預測》,其中內容仍認為目前市場仍處於預期2020年度的復甦趨勢上,並預期國際商務旅行將逐步隨疫苗普及與各國防疫鬆綁下,2023~24有望回復疫前水準,並預期未來10年全球將需要價值3.2兆美元的19,000架民用飛機;截至2040年的20年期需求為價值7.2兆美元的超過43,500架新飛機,較上年預測值增加約500架,但整體而言,報告中的需求預期雖比2020年略有上升,但以2019做為比較基準,仍有8%降幅,仍令股價收跌1.36%。費半成分股漲跌各半,其中ENTEGRIS、ASML分別收漲3.22%、1.93%表現最佳,CMC MATERIALS、SKYWORKS分別收跌2.53%、1.71%,表現最弱。

疫情部分,台灣由於將逢中秋節長假,新北幼兒園群聚感染成短線焦點,北市河濱公園禁止烤肉,中秋聯歡相關活動不供餐。中國福建莆田市疫情爆發後,福建省多地展開普篩。日本21都府縣實施「緊急事態宣言」至9/30,確診趨緩的背景下聚焦能否如期解封。菲律賓自明(16)日起,大馬尼拉地區將採取次高等級的4級警戒措施,健身房、室內娛樂場所、電子遊樂場、會議、大型聚會場所均不開放,越南胡志明市將延長防疫限制,短線仍聚焦河内疫情趨緩後部分鬆綁恢復工廠運作。澳洲雪梨暫定封城至9月。紐西蘭510萬人口僅34%已完全接種疫苗,仍有潛在隱憂。美國疫情確診死亡回升至2020年度冬季大爆發的水平。

金電無神,加權收跌80.90點暫失季線

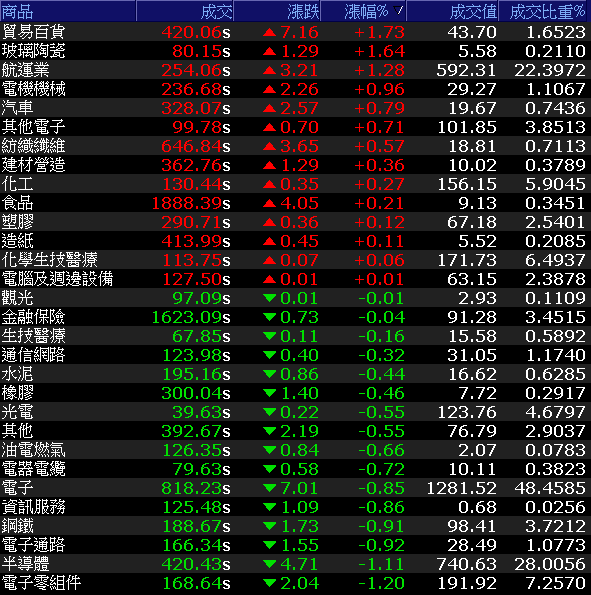

今(15)日加權仍延續震盪,早盤鴻海(2317)利多頻傳,除與泰國國家石油公司(PTT)簽署合資協議,正式在泰國打造電動車垂直整合生產據點,亦傳出與裕隆(2201)合資設立的鴻華先進委託國際超跑設計公司,在歐洲打造的第一輛電動車正式抵達台灣,帶動鴻海(2317)股價帶量走高,一度試圖向上挑戰季線,亦激勵裕隆(2201)股價跳空收復季線、年線支撐,而資金輪動仍快,今(15)日再度回流傳產,鋼鐵續遭獲利了結,紡織、工具機仍受青睞,午盤後買單進場點火航運,陽明(2609)、萬海(2615)終場收分別收漲3.40%、1.74%,但電子續弱的背景下,加權終場仍收跌80.90點,以17,354點作收。成交量2,644.56億。OTC櫃買指數終場收跌0.77%,回測月線支撐。3大類股指數僅非金電終場收漲0.23%。29大類股指數漲跌各半,其中貿易百貨受到指數龍頭富邦媒(8454)收漲3.73%的帶動下,類股指數終場收漲1.73%表現最佳。電子零組件與半導體2類股指數分別收跌1.20%、1.11%表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-36.01億元

外資:+18.64億元

投信:+23.45億元

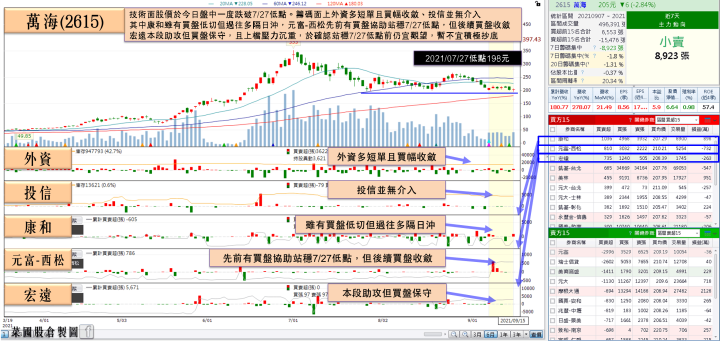

萬海砸600億造船造櫃,利多不漲反破底

權值股部分,除了鴻海(2317)利多頻傳,萬海(2615)總經理謝福隆昨(14)日表示,由於2021全球海運供給年增4.5%,需求年增5.8%,2022供給年增3.1%,需求年增4%來看,市場供不應求將持續,加上未來環保議題等,全球缺船缺櫃短期難改善目前市場上最大問題就是缺船缺櫃,令萬海(2615)預計2021~22年共砸600億台幣造船造櫃,遠超過去十年來資本支出總和,早盤雖一度失守7/27低點破底創區間低,但後續出現買盤帶動股價翻紅走高,終場股價收漲1.74%。亞德客-KY(1590)8月合併營收22.46億,月減0.35%,年增34%, 8月累計合併營收達174.68億,年增47%,且整體氣動產業仍處於向上循環,今(15)日早盤於回測月線支撐後仍有買盤點火,帶動股價終場收漲4.84%,順利收復年線支撐。富邦媒(8454)除8月營收利多後,股價達公布注意交易資訊標準,於8月稅前淨利2.85億元,年增72.12%,歸屬母公司業主淨利2.27億元,年增70.29%;EPS 1.25元,由於後續仍有五倍券列入可使用範圍,令旺季商機鋪底下營運仍有向上空間,今日股價再度走高,終場收漲3.73%,續創新高。

延伸閱讀:《下半年逢促銷大節,富邦媒收紅站穩月季線》、《單月、累計營收雙創同期新高,亞德客收復月線》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

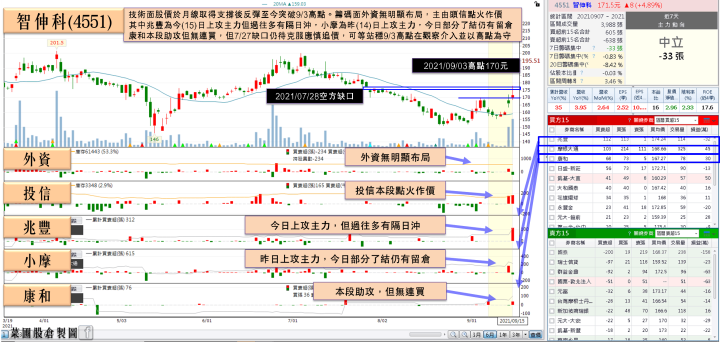

智伸科年度EPS挑戰1股本,野村目標價上看220元

族群部分,紡織仍續有買盤介入,儒鴻(1476)多方續攻,盤中一度漲逾2.5%,但遇前段壓力,令終場漲幅收斂至1.31%。而受到鴻海(2317)利多帶動裕隆(2201)股價走強,亦激勵汽車族群表現,其中智伸科(4551) 8月合併營收7.14億,年增3.95%,8月累計合併營收達59.15億,年增35%,受到野村看好動力系統中的汽油直噴(GDI)、雙離合變速器(DCT)和連續可變變速器(CVT)系統,有望為機動車配備更好燃油經濟性優勢,且併購旭申國際的效應逐步顯現,預期2021~23年度的獲利年增分別為62%、22%、18%,預估EPS亦將分別挑戰10.03元、12.19元、14.39元,目標價上看220元,帶動股價早盤一度強漲7.23%,但仍受年線、季線的壓力影響,終場漲幅收斂至3.31%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,今(15)日逢期指結算,明(16)日又為台積電(2330)季配息,且本週將逢中秋節連續假期,返鄉潮部分並無大舉退票且各地因先前防疫成效而降低防疫等級,返鄉仍有引起潛在爆發的可能性,加重市場觀望氛圍,本週放量不易,大盤震盪整理期間,題材營收兼具的背景下,資金於各族群的輪漲速度增快,整體於車電、ABF、矽晶圓、晶圓代工、紡織、鋼鐵、航運等類股輪動,今(15)日紡織續有表現,鋼鐵續弱,ABF、航運等修正後的族群出現資金轉入。仍延續加權仍可能沿續季線上輪漲震盪的預期,於操作上亦沿續看法,應避免追高殺低過度交易。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》