我的網誌

我的網誌

亞聚公司簡介

亞聚為台聚集團旗下關係企業之一(持股36.6%),

為國內LDPE(低密度聚乙烯塑膠粒)、EVA(乙烯/乙酸乙烯酯共聚物)生產廠商。

亞聚擁有 1 條 LDPE 及 3 條 LDPE/EVA 生產線,

總產能約15 萬噸,每年可依市場情況的不同對產量進行調節,

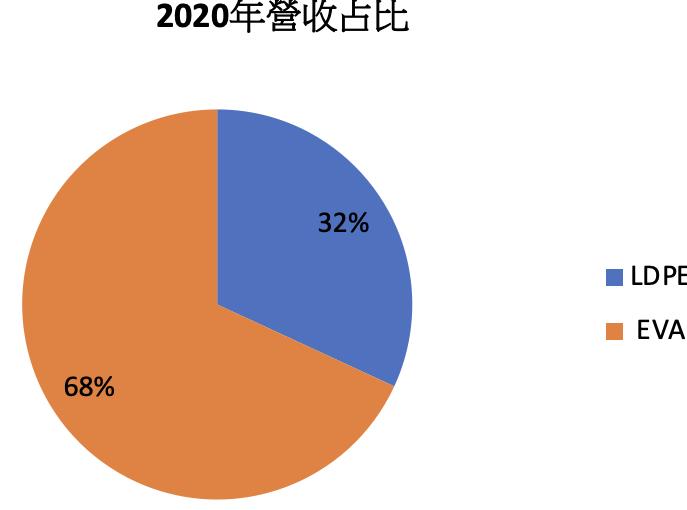

2020年營收占比LDPE 32%、EVA 68%。

內外銷占比部分,2020 年內銷占比 29%、外銷占比 71%。

關鍵亮點

1. EVA毛利較高,近年來佔亞聚整體出貨量逐年提升,佔比達七成

2. 中國光伏級EVA、塗覆級EVA報價短期內維持在高檔

3. 古雷石化原料供應2022年到位,有助亞聚不受原料浮動影響

4. 太陽能膠膜成為EVA重要應用領域

重點分析

整體晶圓封測產能吃緊態勢延續

(1) 隨著太陽能行業蓬勃發展,帶動光伏級EVA需求持續上升,EVA毛利較高,近年來佔亞聚整體出貨量逐年提升,佔比達七成,另外光伏級EVA主要以釜式法製造,擴產週期長、轉產限制多的特性使進入門檻相對高。

(2) 隨著美國德州冰風暴、日本地震等因素限制供給,加上中國農曆年後淡季不淡,對發泡級和塗覆級 EVA 再起拉貨潮,進一步推升報價與利差。。

(3) 台聚集團與中石化(1314)、福建煉化等共同投資古雷煉化廠,預計在未來可以確保上游乙烯供應穩定,減少生產製造上受到原物料的影響。

(4) LDPE的部分,由於進入門檻相對較低,市場競爭者多,2022年LDPE獲利的部分有虧損的風險。

技術面與籌碼面分析

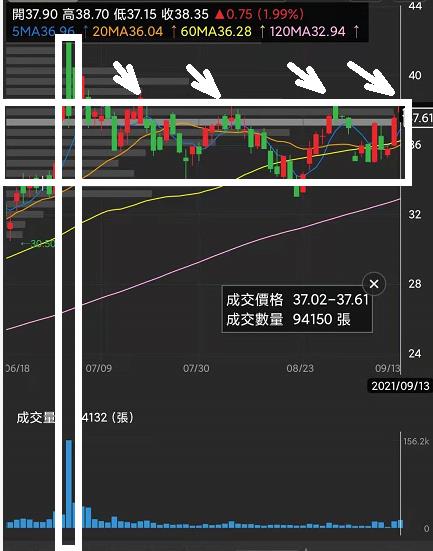

從這一張圖表可以看到,

框起來的大量綠K,上面有很多的冤魂,

並且那一根是非常巨大的成交量,

所以她的高低點就非常重要,

另外先前多次挑戰箱型的上源,

三次都挑戰失敗,今天是第四次挑戰,

最好的情況就是放量上攻,

不然的話反而是建議買在區間下源,相對風險較小!!

從籌碼來看外資在亞聚的著墨比投信來的積極,

不過可以發現這些外資的操作都偏短,

並且有點一買一賣隔日沖的味道,

應該不是真正的外資該有的操作模式,

所以建議參考即可,不要做為買賣依據!

從大戶持股與散戶持股比率來看,

也可以發現亞聚的股價與大戶持股比較有關,

而散戶持股比是相對負相關,

目前大戶持股比還維持在相對高檔,

表示持股多的主力還是看好,

如果籌碼持續集中,

那麼之後股價波動就可以隨著主力的買賣而有所改變。

營收與股價關係

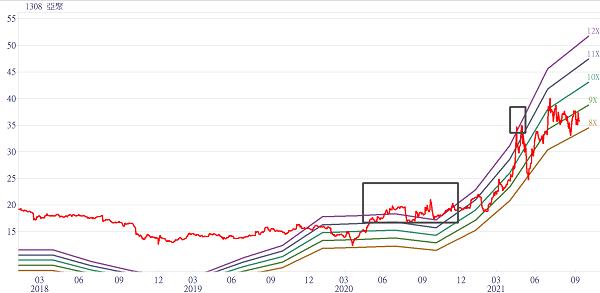

從這一張圖表可以看到,

本益比相對區間高點為12x,也就是紫色的那一條線,

而相對來說的低點為8x,也就是咖啡色的那一條線,

目前股價位階在8x-9x之間,如果後期營運有正向反映,

那些對來說盈虧比就更高了!

圖表解析

預計21Q3營收21.23億,YOY+161.73%,EPS1.33元,

2021全年營收達88.91億,YOY+155.9%,EPS 5.19元,

短期內股價或因為EVA報價上漲而有所激勵。

但建議需注意隨著2022 EVA報價轉跌,

將使亞聚營收、獲利同步下修,

股價淨值比預期將回到1.2倍的水準。

圖表回測

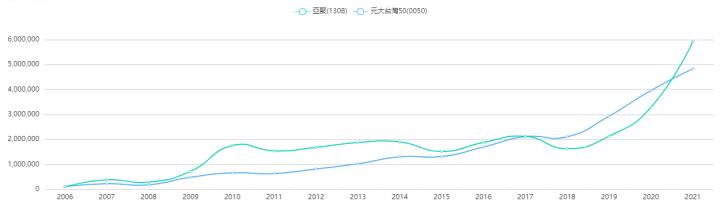

從這邊可以發現拉長16年來看,每年投入十萬元於股市,

並且每年現金股利再投入,

亞聚的報酬是優於0050,

總投報率達到270.2%,年化報酬率達到8.5%,

從下方的圖來看可以發現近期隨著營運的改善,

報酬率在近幾年開始超越0050,

不過目前股價位階偏高,

還是要留意短期籌碼穩定與技術走勢。

免責申明

*本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

填問券領 籌碼K專屬"投資護符" -->立即填寫