發表

發表

我的網誌

我的網誌【研究報告】新唐 (4919 ) 漲價效應、子公司營運優於預期,2022年會更好

【公司簡介與重點】

結論:

由於晶圓代工與封測產能不足,尤其是晶圓代工供不應求恐延至2023年方有望舒緩,由於新唐擁有晶圓產能支應自身需求,因此較同業IC設計廠具備產能優勢,在NTCJ的合併綜效逐漸浮現,產品漲價效應等推升下,預期21H2營收將逐季走高。

半導體榮景持續,需求端未見到反轉跡象,新唐產品漲價趨勢延續,基於整體市況大幅優於原先所預期,加以NTCJ費用率逐季明顯改善,因此調升新唐營收與獲利預估,預估2021年營收由438.16億元上調至439.23億元,YoY+112.52%,稅後EPS由1.89元上調至6.39元。預期在2022年市場需求仍旺,且產品報價尚有續揚空間,預估2022年營收490.68億元,YoY+11.71%,稅後EPS 8.1元。

新唐股本為39.07億元,已連續12年發放現金股利。2020年現金股利為0.76元,屬低殖利率個股(3%以下)。21Q2每股淨值34.28元,股價淨值比 (PBR)相較於歷史處於高。預估2021年EPS為 7.52元,本益比(PER)相較於歷史處於均值。

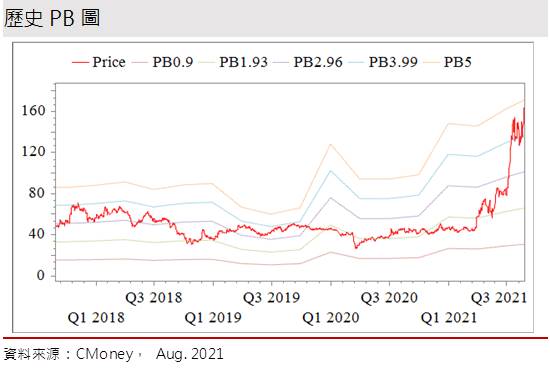

股價面來看,新唐股價近期創下175元新高後,遭遇本土疫情恐死灰復燃的憂懼賣壓,在投信大舉減持下,股價自高檔迅速拉回到季線區附近。雖然市場預期新唐21H2營運逐季走高,2022年仍可持續成長,且獲利改善幅度將優於營收等利多已被市場所預期,並反映在股價上。近期台股系統性風險因疫情而上升,而新唐目前評價並未過度偏低,後續恐隨系統性風險而波動,考量新唐基本面趨勢正向,倘若股價因系統性風險而壓低到長期均線附近獲得支撐,或將造成投資機會,預料後續仍有向PER 26倍挑戰的機會。

華邦電的轉投資公司新唐,是Super I/O、筆電EC及安全晶片龍頭:

新唐2008年自華邦電子(2344)邏輯IC事業單位分割成立,華邦電持股52.25%,致力於32位元ARM SoC平台開發。主要業務為IC設計與晶圓代工。IC設計產品線主要包含微控制器、音訊產品及雲端運算產品。2020/09正式併入Panasonic半導體(NTCJ),擁有2座6吋晶圓廠、1座8吋晶圓廠。

21H1營收比重依應用別分為Automotive & Industrial 39%、Consumer 21%、Computer 18%、Communication & Others 22%。

資料來源:新唐

新唐的主機板Super I/O、筆電EC(Embedded Controller,嵌入式控制晶片)及TPM(Trusted Platform Module,安全晶片)市佔率在2019年居全球前三位,主要客戶包含Dell、HP、宏碁(2353)、華碩(2357)、廣達(2382)、緯創(3231)等知名電腦品牌大廠及代工大廠,MCU(微控制器)應用在觸控面板IC,主要客戶為奕力,消費性IC的客戶包括VTech、Hasbro、Mattel,雲端運算產品伺服器管理晶片,主要客戶為DELL。至於公司的晶圓投片廠有台積電(2330)、中芯國際、TowerJazz等。

公司在MCU產品主要競爭對手包括盛群(6202)、松翰(5471)、義隆(2458)、凌通(4952)等,國外競爭廠商包括Renesas、Freescale、英飛凌、Atmal、Texas Instruments等。至於消費性IC競爭對手有凌陽(2401)、松翰、義隆等,國外競爭廠商包括Remicron、Ricoh等。IO控制IC競爭廠商有精拓科、聯陽(3014)、SMSC。影音IC競爭廠商包括合邦(6103)、佑華(8024)、倚強(3219)、凌通、普誠(6129)、瑞昱(2379)等。

延伸閱讀:

2021/02/24盛群 (6202) 搶攻安全防護商機,報價提升戰佳績!

2021/04/13松翰 (5471) 漲價效應、WFH、車用多路推動2021年業績成長

2021/04/23【研究報告】新唐 (4919)併購與漲價效益並進,2021年營收倍增

2021/06/01【研究報告】義隆 (2458)漲價不停歇、疫情來相助,2021獲利飆

2021/06/23 【研究報告】華邦電 (2344) 二大產品報價看增,今明年營運有風

2020/07/08【研究報告】凌陽 (2401) 漲價、車用、Sound bar、轉投資加持,營運看增

2021/07/30 【研究報告】聯陽 (3014) WFH給了一對成長的翅膀

市場需求強勁、產品價格調漲,新唐21Q2營運驚豔:

新唐2020年營收206.68億元,YoY+99.36%,稅後淨利5.33億元,YoY -4.60%,稅後EPS 1.81元。由於2020/09起認列NTCJ,營收規模增加,但獲利則受尚處虧損的NTCJ拖累,因此不論是20Q4或2020年全年均是營收增而獲利降的局面。市場需求強勁、產品價格調漲,新唐21Q2營運驚豔:

21Q2營收106.15億元,QoQ+5.38%,YoY+246.76%,毛利率40.91%,營業淨利9.16億元,OPM 8.63%,由於市場需求強勁,且產品價格調漲,帶動營收與毛利提升。此外,因股利收入認列與完成與Panasonic收購價金調整協商的一次性收入認列,來自業外的收益19,061.90萬,稅後淨利9.39億元,稅後EPS為2.37元,優於市場預期。累計21H1營收206.87億,YoY+298%,EPS 3.07元。累計1-8月營收274.31億元,YoY+269.37%。

NTCJ合併綜效顯現,新唐獲利加速優化:

2019/11新唐收購Panasonic旗下經營的半導體事業,並更名為NTCJ(Nuvoton Technology Corporation Japan),2020/9/1正式完成收購,在取得NTCJ後,新唐擁有2座6吋晶圓廠、1座8吋晶圓廠,目前8吋廠產能稼動率滿載,並提供新唐部分產能的應援。

新唐產品線原本著重MCU、伺服器管理晶片、TPM等,在收購NTCJ後,新增影像感測器、微控制器技術(MCU、電源管理等)、MOSFET、射頻及雷射二極體等產品。未來NTCJ將會鎖定新能源、智慧移動和智慧機器人、智慧生活等三大領域。

新唐併入NTCJ初期,營收規模暴增但相關費用卻大幅侵蝕獲利,由於NTCJ過去在Panasonic架構下會增加許多人事、行政等成本,新唐併入後也持續降低相關成本與費用。隨著合併綜效逐漸浮現,新唐不僅21H1通訊產品比重自去年同期的2%大增至22%,而車用與工業產品比重也自24%來到39%,進一步推動上半年營運成長,此外合併初期的費用率飆高至37.99%,之後已一路降至21Q2的32.28%,預期在營收規模擴大,伴隨營業利益的持續改善下,2021、2022年獲利能力將持續優化。

新唐新產品齊發,將持續挹注營運動能:

21H1新唐在MCU、Smart Home等各領域均推出新品,Cloud Security及六吋晶圓應用受惠WFH,商業/消費性NB、Chromebook和遊戲機需求大增,公司持續針對SIO/EC推出新產品,而伺服器遠端管理控制晶片除了傳統企業資料中心成長,還透過Open BMC切入了大型數據資料中心,出貨成長頗為亮麗。Components/ Visual Sensing方面,公司車用娛樂系統、儀表板、ADAS等車用產品大幅成長,公司亦研發12nm Fin-FET低耗能SOC,並針對中國商用電影攝影機市場推出8K CMOS影像感測器。

此外,新唐將Nuvoton品牌使用在NTCJ可穿戴裝置上(CSP MOSFET),並發表適用於手機快充的CSP MOSFET新製程。在Battery and Analog Solutions/IoT with Security應用上,在辦公室自動化市場和家電市場獲得多個馬達驅動IC訂單,公司也首次以Nuvoton品牌發表工業級電池監控IC,針對家用產品推出新Inverter MCU,且為PC和電纜應用開發具有 40Gbps 性能的USB4 Re-Timer。

展望公司後續營運發展,未來將繼續拓展電池應用端產品線,包括設計出以一顆IC控制更多電池的技術、優化電池管理系統的成本結構、優化EIS技術(以電化學方式偵測電池壽命)、提供手持/穿戴式裝置的電池保護管理技術等。公司也將利用2D/3D Sensing技術加上DSP/ISP(數位訊號處理器/影像訊號處理器),朝向無人管理車、機器人等應用發展。此外,未來更結合Secure MCU和AI應用於遠端健康醫療,預期新產品將持續對營運產生相當動能。

晶圓代工漲價效應推升新唐21H2、2022年業績成長:

2021年起各大晶圓代工、封測等半導體製造廠商已經相繼調漲代工報價,累計上半年漲幅就至少有兩成水準,展望後續,半導體市況仍將延續,供不應求有望延續2023年,市場預期21H2報價將呈現逐季上調,預料2022年晶圓代工市場仍有漲價商機可期。而外傳聯電(2303)21Q4將再調漲代工價格,平均調漲幅度在10%左右。

新唐6吋廠主要代工0.35微米至1微米的混合信號(Mixed Signal)、超高壓(Ultra High Voltage)及電源管理(Power Management)等,NTCJ的6吋及8吋廠則以影像感測、電池管理等產品線為主,目前新唐的這三座晶圓廠產能均已滿載。由於客戶訂單能見度延長,同時市場也相當強勁,代工廠也正處於產能滿載水準,公司於9/1起調漲6吋晶圓代工價格15%,屆時新投片客戶及未投片客戶皆將適用新價格,隨漲價效益發酵,21Q4將全面受惠漲價帶來的成長動能,預料21H2業績將逐季走高。進入2022年,預期供需吃緊依舊,報價看增,新唐2022年營運可望優於2021年。

MCU缺貨,漲價在望,提供新唐成長的另一個養分:

20H2起晶圓供應逐漸吃緊,而消費性電子與車用電子復甦超乎預期也進一步排擠到MCU生產,導致MCU缺貨。21H2 MCU市場持續火熱,除疫情下WFH帶來的消費性電子需求外,隨車市邁向復甦,車用MCU也呈現供貨短缺。IC Insights認為隨著經濟復甦,2021年汽車MCU銷售額預計將激增23%,達到76億美元的歷史新高,2022年和2023年也將出現14%的強勁增長。

目前需求熱絡,MCU仍面臨短缺,預期21H2供需尚不會看到明顯反轉。新唐的MCU產品除受惠消費性等產品需求之外,公司藉NTCJ拓展車用市場的規模,目前車用與工業產品比重達39%,有望受惠車用市場的高成長性。市場預期MCU缺貨效應將到2022年,預計後續將有漲價計畫。

新唐下半年MCU訂單持續滿載,目前同業盛群(6202)8月已領先調漲約10-15%,公司也有望轉嫁成本端的上揚,市場預期2022年報價尚有中個位數的成長空間。在報價上揚趨動下,預計21H2與2022年營運仍有向上挑戰空間。

市況與NTCJ營運改善優於預期,上調新唐營收與獲利預估:

由於晶圓代工與封測產能不足,尤其是晶圓代工供不應求恐延至2023年方有望舒緩,由於新唐擁有晶圓產能支應自身需求,因此較同業IC設計廠具備產能優勢,在NTCJ的合併綜效逐漸浮現,產品漲價效應等推升下,預期21H2營收將逐季走高。

預估21Q3營收111.71億元,QoQ+5.24%,YoY+99.32%,EPS 1.67元。

半導體榮景持續,需求端未見到反轉跡象,新唐產品漲價趨勢延續,基於整體市況大幅優於原先所預期,加以NTCJ費用率逐季明顯改善,因此調升新唐營收與獲利預估,預估2021年營收由438.16億元上調至439.23億元,YoY+112.52%,稅後EPS由1.89元上調至6.39元。預期在2022年市場需求仍旺,且產品報價尚有續揚空間,預估2022年營收490.68億元,YoY+11.71%,稅後EPS 8.1元。

評價與結論:

新唐股本為39.07億元,已連續12年發放現金股利。2020年現金股利為0.76元,屬低殖利率個股(3%以下)。21Q2每股淨值34.28元,股價淨值比(PBR)相較於歷史處於高。預估2021年EPS為 7.52元,本益比(PER)相較於歷史處於均值。

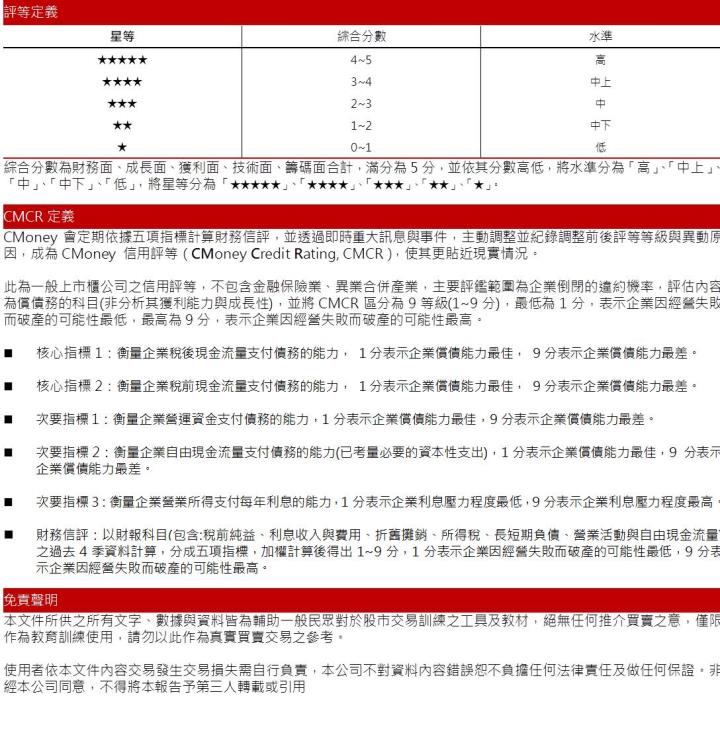

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.41分,成長面0.81分,獲利面0.70分,技術面0.75分,籌碼面0.23分,綜合評比為2.89分,屬於中水準。

股價面來看,新唐股價近期創下175元新高後,遭遇本土疫情恐死灰復燃的憂懼賣壓,在投信大舉減持下,股價自高檔迅速拉回到季線區附近。雖然市場預期新唐21H2營運逐季走高,2022年仍可持續成長,且獲利改善幅度將優於營收等利多已被市場所預期,並反映在股價上。近期台股系統性風險因疫情而上升,而新唐目前評價並未過度偏低,後續恐隨系統性風險而波動,考量新唐基本面趨勢正向,倘若股價因系統性風險而壓低到長期均線附近獲得支撐,或將造成投資機會,預料後續仍有向PER 26倍挑戰的機會。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。