發表

發表

我的網誌

我的網誌

圖片來源:shutterstock

註:財報季度的期間分別為:Q1 為 1~3 月,Q2 為 4~6 月,Q3 為 7~9 月,Q4 為 10~12 月

重點摘要

福特(Ford)雖是老牌車廠,轉型能力卻不遜於許多新興車廠,惟因其過去銷售的車型過多,當熱潮一過就產生龐大的成本開銷,才使得獲利承受相當大的壓力。近年來,福特大力整合集團資源,停售虧損過大的車行使獲利回穩,並把握電動車趨勢推出 F-150 的電動版:F-150 Lightning(電動貨卡),短短三周內就湧入超過十萬輛預購單,受到市場相當高度的青睞。

目前評估福特開賣的第一年應有能力量產 15~20 萬輛,有助於其在電動車市先搶下一席之地,且此車型的稅前息前淨利率可望落在 10%~20%,較目前平均的 3%~5%大幅提升。福特目前與南韓的 SK 集團在美國合資成立 BlueOvalSK 以提升電池產能,規劃產能逐年提升,至 2025 年將能供應 60 萬輛電動車所需電池,可望帶動其在電動車市的市占率拉升至 5%以上的水準。就 2021~2022 年而言,預期在車用缺晶片趨緩、疫情趨緩、旅遊以及商業活動回溫帶動對交通的需求提升、政府訂定更高標準的碳排放量以及對電動車更高的補助額等因素將帶動車市與電動車銷售成長,福特推出的 F-150 Lightning 獲得市場高度青睞,銷售展望樂觀,有助於其營運規模與獲利能力隨之向上。預期福特 2022 年整體營收為 1,608 億美元,YoY +10%;稅後淨利可望達到 81.5 億美元,YoY +26%;EPS 2.05 美元;每股淨值 9.29 美元;2022 年本益比應有機會回到區間中上緣 9 倍上下浮動。中短期而言,隨著中國電動車銷售過熱,且在車用缺晶片的問題逐漸緩解下,電動車市場的主流應會回到美國與歐洲,電動車概念股將受惠;中長期而言,F-150 Lightning 的銷售看起來還有很大的成長空間,福特雖一時尚難以滿足全部的訂單,但可望隨著對電池的掌握度提高而有能力進行更大規模的量產,有助於市占率提升及成本與費用下降,對長期獲利提升有穩定的挹注動能。由於當前評價偏低,我們首次評價福特,給予買進的評等。

福特貨卡市占長年居冠,穩定性能打造其無法取代的地位!

福特(Ford)成立於 1903 年,是全球最早使用工業化生產方式的汽車製造商,20 世紀初的市占率雖曾一度突破 50%,然而 20 世紀末隨著石油經濟危機與資訊時代的崛起,福特的生產力與獲利逐漸呈現下滑的趨勢。公司雖曾試圖藉由多角化經營改善獲利能力,先後收購馬自達、捷豹與路虎等品牌,然而獲利一直未獲改善,金融海嘯期間更曾一年虧損逾 100 億美元,瀕臨破產邊緣。眼看著百年企業即將走到盡頭,公司決定採用減法經營的策略,打著「One Ford」的口號,將許多旗下連年虧損的品牌低價出售,並整合集團資源,設計出能符合各個市場需求的車型、風格也從「流行」轉為「經典」,成功打造出風靡全球的 Fusion、Fiesta 與 Focus 等車款,帶動整個集團的獲利轉虧為盈。

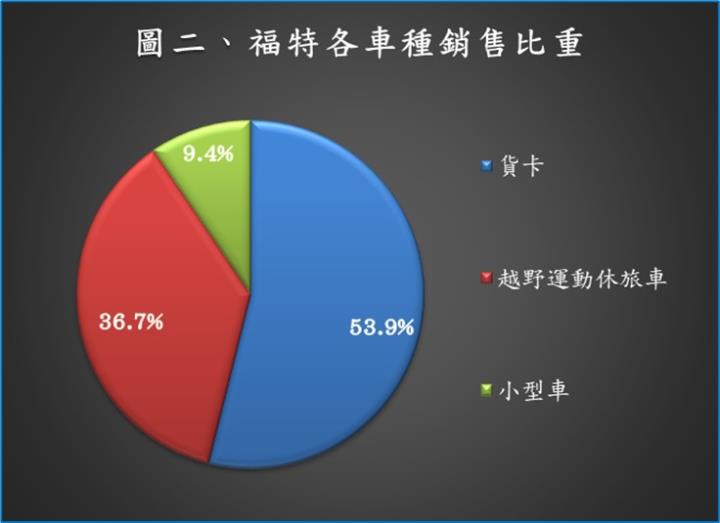

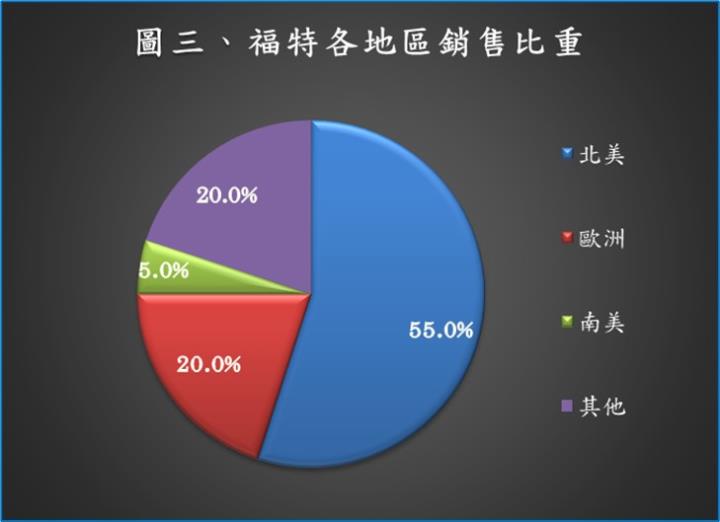

儘管近年來福特的經營已有顯著改善,但 2020 年受到疫情影響,車市銷售下滑,使福特獲利再現虧損,2020 年稅後淨利為 -12.8 億美元,EPS -0.32 元。以銷售地區區分,福特 2020 年的營運結構約為:美洲 55%、歐洲 20%、南美 5%和其他 20%。以銷售車種區分,福特 2020 年的營運結構約為:貨卡 54%、越野運動休旅車 37%與小型車 9%。

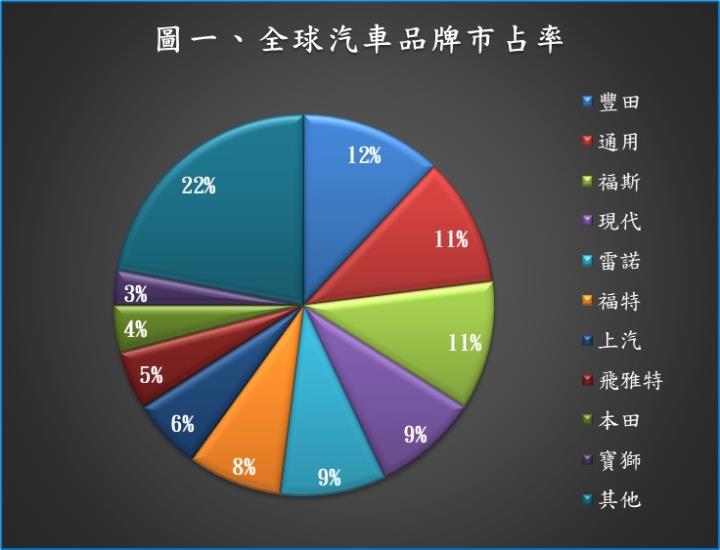

目前在全球車市中,福特雖然已退居市占率第六的位置,不過在美國的市占率仍數十年維持第二,貨卡銷量更是連續超過三十年穩居全球第一。福特的貨卡主要是由 F 系列帶動,其性能上的優勢包含:F-150 有效負重以及拖曳能力較同類型車種更佳、耗油量較低、360 度的駕駛輔助;F-150 Raptor 越野能力強、增強的車身框架提升了耐用性以及高達 450 匹馬力的發動機等。由於福特在汽車製造已有超過一個世紀的經驗,除了品牌形象深植人心,其在汽車的製造上很能夠掌握不同消費者的需求而做出客製化的服務,穩定的性能是其產品最大的特色。在營運上,由於福特在歐美車市有非常深厚的根基,許多車型都有無法取代的地位,因此對供貨零組件以及終端客戶都有相對強勢的議價能力;且福特本身在製造上具有規模經濟,近幾年車型設計轉往「經典」風格也提升了產品生存週期,降低了製造成本。福特另一個特色是家族企業,福特家族藉由持有投票權而無經營權的 B 股來維持對公司的掌握度,提升長期經營能力,因此應對危機的處理能力以及生存意識較強,相對於通用汽車(General Motors)及克萊斯勒(Chrysler)在金融海嘯中破產,福特公司在遇到危機時的向心力較強,因此當時能藉由調整經營策略度過危機,避免受到政府或其他法人的介入。如今在電動車的浪潮下,福特再度展現超乎市場預期的企圖心,與福斯(Volkswagen)合作不到兩年就推出純電動車的 F-150 Lightning,新車發表三周內就湧入十萬輛訂單,與其他車型平均的一千輛上下相比,可說是廣獲市場好評,對 2022 年新車正式銷售後的營運有相當強勁的挹注動能。

資料來源:福特財務報表

不畏銷售下滑,福特 2021Q2 善用租車需求力拚盈餘,獲利擊敗市場共識!

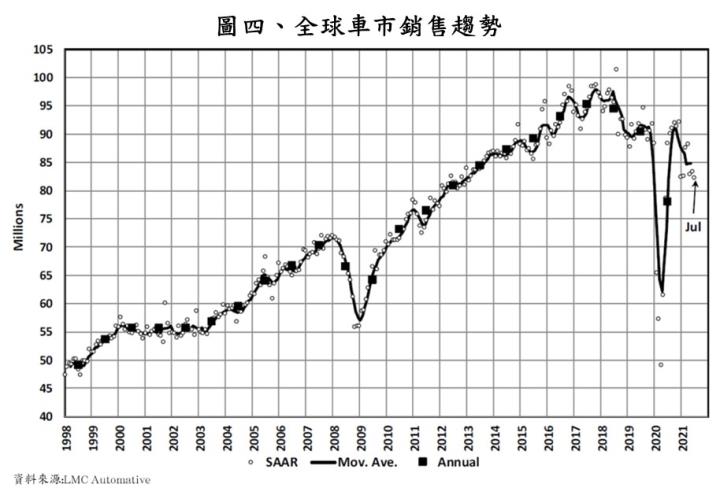

受到 IC 晶片短缺的影響,全球汽車銷量從 2021/03 的 8,700 萬輛下降至 2021/07 的 8,200 萬輛,福特 2021Q2 於歐美市場的銷售量也從約 78 萬減少至 72 萬輛,使整體營收較 2021Q1 的 362 億美元減少 26%至 268 億美元。儘管銷售量下滑,但由於市場需求仍持穩,因此在供給減少的情況下,提高了福特的定價能力,帶動稅前息前淨利率(EBIT margin)仍能勉強維持在大於零的 1.3%,優於市場預期的 -4%;且車輛銷售減少以及經濟不景氣的影響,帶動部分客戶從原先購車的需求轉為租車,使福特旗下信貸的獲利季增 129%,帶動集團整體獲利維持盈餘。福特 2021Q2 稅後淨利達到 5.1 億美元,較去年同期轉虧為盈,EPS 0.13 美元,優於市場共識的 -0.05 美元。

福特將靠著 F-150 Lightning 鞏固貨卡霸主地位並在電動車市場搶下一席之地

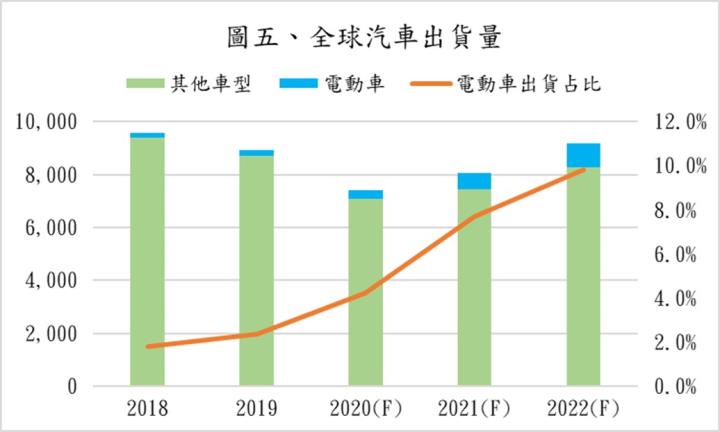

展望 2021~2022年,市場看好電動車銷售將維持成長趨勢。根據研究機構 Canalys 的預估,2021 年受惠於疫情趨緩與出外旅遊需求提升,市場對汽車的需求將反彈向上,汽車整體的出貨量可望由 2020 年的 7,410 萬輛提升 9%至 2021 年的 7,828 萬輛,其中電動車出貨量可望較 2020 年提升 99%至 620 萬輛,最主要的成長動能是來自於中國的蔚來、理想與小鵬等品牌的電動車;然而中國的中低階電動車目前已經陷入熱錢太多、供給成長速度超過需求而導致產能過剩的困境,今年下半年到明年的銷售恐出現轉捩點,而中國的電動車目前尚難以大量打入高階市場,預期在今年下半年到明年車用缺晶片逐漸緩解後,歐美電動車相關供應量將優先受惠。目前由於歐洲政府對碳排放規定較嚴格、歐洲充電站數量相對較多以及經濟水準和環保意識較高,電動車市場在歐洲的產值較大,2022 年預期隨著車用缺晶片逐漸緩解以及各國對環保標準以及電動車的補助提升,電動車出貨量可望較 2021 年再提升 45%至 900 萬輛。

儘管目前美國的電動車市場相對上仍低於歐洲與中國,不過拜登政府日前已通過 75 億美元的刺激方案以支持電動車基礎設施,並擬制定《美國潔淨能源法》(Clean Energy for America)以將電動車抵稅額度提升至 12,500 美元,且設定 2030 年 50%汽車電氣化的目標,針對輕型汽車訂定逐年減少碳排放量的標準,將推升電動車滲透率更快速地拉升。市場看好美國 2020~2025 年的電動車滲透率將由 2%提升至 15%,CAGR +57%,可望為成長最快速的市場。

目前福特的貨卡占銷售比重超過一半,其中又主要是在美國銷售,而在各車型中又以 F-150 最為暢銷,因此福特在一推出 F-150 的電動版:F-150 Lightning(電動貨卡)時就獲得市場很大的關注。福特 2021/05 推出的純電動貨卡F-150 Lightning 是建立在 F-150 的基礎上設計的,但與 F-150 主要的不同之處在於:

1.由於車身重量較輕,因此從 0~100 km/hr 加速只要 4.4 秒,較 F-150 Raptor 5.5秒快了不少,也是貨卡中極少數從 0~100 km/hr 加速能在 5 秒以內達成的。

2.續航力高達 480 公里,較目前一般電動車的 240~300 公里多出不少,並藉由配備車載電子秤的方式來估算剩餘續航里程,提升駕駛人的掌握能力。

3.中控臺主機採用最新版 SYNC 4A 的車載資訊系統,使資訊處理速度更快,並能連結 Apple CarPlay、Amazon Alexa 語音、與手機互聯等,讓導航與支付等功能更便利。

4.排檔桿設計成能向前收折,使中央鞍座能成為一個小工作臺,在同級車型中從未有過這樣的設計,讓有商務需求的客戶在使用上更便利。

5.車頭水箱罩設計成封閉式面板以降低風阻,並打造犀利的視覺效果;且車前少了燃油引擎使前行李箱空間更大,容積達 400 公升,並具備為電烤爐供電的功能,使戶外露營更方便。

6.緊急時能充當房屋的備用電源,以一般四口之家的平均用電量計算,約可供應三天。

7.車身採用鋁合金,是 F-150 系列中車身最堅固的車型,底盤也採用罕見的獨立懸吊設定,使行車穩定性更高。

整體而言,F-150 Lightning 有許多同級車型沒有的優勢,因此在推出後的短短三周內就吸引了超過十萬輛的訂單,是福特有史以來推出的車型中預購量第二高的,僅次於 Bronco 的 19 萬輛。

儘管 F-150 Lightning 獲得市場高度的支持,但受限於電池供應有限,福特開賣的第一年應只有能力量產 15~20 萬輛,目前評估相當有機會達到全產全銷的水準,光此車型就可望帶動福特在貨卡市場的市占率提升 5%~7%以及在電動車市場的市占率提升 2%~3%。依其訂價與預期銷售量計算,可望貢獻營收約 80~120 億美元,占比約為 5%~8%;此車型的稅前息前淨利率可望落在 10%~20%,較目前平均的 3%~5%大幅提升。福特目前與南韓的 SK 集團在美國合資成立 BlueOvalSK 以提升電池產能,規劃產能逐年提升,至 2025 年將能供應 60 萬輛電動車所需電池,可望帶動其在電動車市的市占率拉升至 5%以上的水準。

整體而言,預期在車用缺晶片趨緩、疫情趨緩、旅遊以及商業活動回溫帶動對交通的需求提升、政府訂定更高標準的碳排放量以及對電動車更高的補助額等因素將帶動車市與電動車銷售成長,福特推出的 F-150 Lightning 獲得市場高度青睞,銷售展望樂觀,有助於其在電動車市先搶下一席之地,並鞏固貨卡銷售霸主的地位,整體獲利能力也可望隨之向上。預期福特 2022 年整體營收為 1,608 億美元,YoY +10%;稅後淨利可望達到 81.5 億美元,YoY +26%;EPS 2.05 美元;每股淨值 9.29 美元。

資料來源:Canalys

福特電動貨卡成長潛力高,當前評價偏低,可把握長期趨勢逢低布局

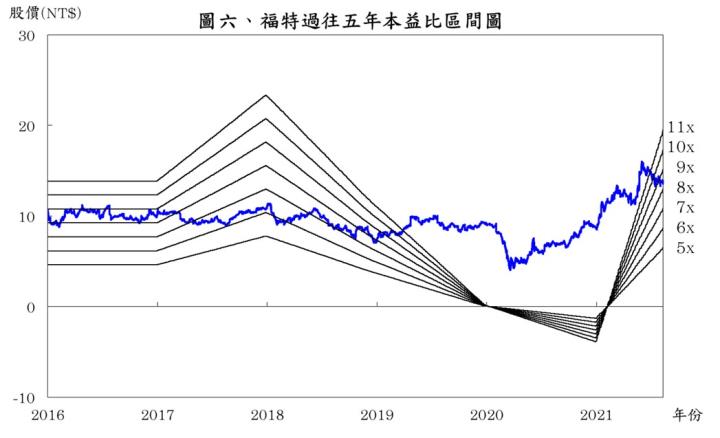

根據福特 2021/09/03 的收盤價 12.89 元與 2022 年 EPS 2.05 元計算,本益比為 6.3 倍,由於福特過往五年本益比多處於 5~11 倍,目前落於區間下緣。儘管福特並非電動車市場的領頭羊,但其在貨卡市場仍有相當穩固的龍頭地位,且電動貨卡的推出亦受到市場高度肯定,在電動車趨勢下可望帶動其在美國市場維持強勁的銷售動能,電動貨卡市占率可望在 2023~2025 年隨著產能拉升而逐步成長至 10%以上,在電動車市場的市占率也有機會達到 5%以上,2022 年本益比應有機會回到區間中上緣的 9 倍上下浮動。中短期而言,隨著中國電動車銷售過熱,且在車用缺晶片的問題逐漸緩解下,電動車市場的主流應會回到美國與歐洲,電動車概念股將受惠;中長期而言,F-150 Lightning 的銷售看起來還有很大的成長空間,福特雖一時尚難以滿足全部的訂單,但可望隨著對電池的掌握度提高而有能力進行更大規模的量產,有助於市占率提升及成本與費用下降,對長期獲利提升有穩定的挹注動能。由於當前評價偏低,我們首次評價福特,給予買進的評等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險