發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

統一(1216)近期股價相較統一超(2912)弱勢,價值被低估了嗎?

自從「中央流行疫情指揮中心」宣佈調降疫情警戒標準至第 2 級,並且正式於 2021.07.27 實施後,我常常到統一超(2912)內用觀察消費者人流是否增加,因為開放內用的關係確實有比 3 級警戒的時候更多人,將有利於統一超(2912)的營運回穩。而統一超(2912)的母公司統一(1216)也可同樣受惠子公司的貢獻,不過近期統一(1216)的股價卻相較統一超(2912)弱勢,是什麼原因呢?

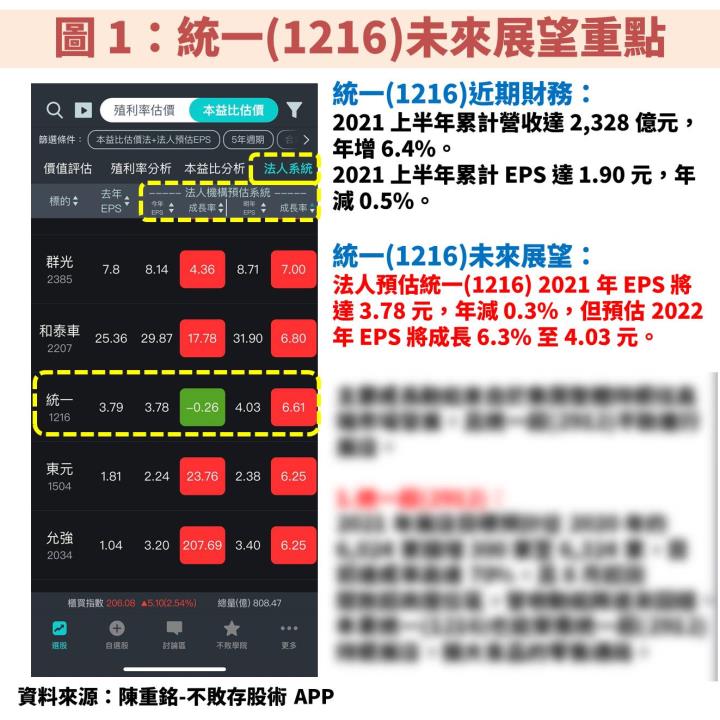

首先回顧統一(1216)近期財務數據,2021 上半年累計營收達 2,328 億元,年增 6.4%;2021 上半年累計 EPS 達 1.90 元,年減 0.5%。利用「陳重銘-不敗存股術 APP」法人系統來看,法人預估統一(1216) 2021 年 EPS 將達 3.78 元,年減 0.3%,但預估 2022 年 EPS 將成長 6.3% 至 4.03 元。可以看出統一(1216)雖然在 2021 年營運衰退,但 2022 年獲利可望落底反彈,目前股價是否有低估的現象?本篇文章將帶投資人瞭解統一(1216)營運狀況、未來展望以及價值評估。

統一(1216):整合食品、零售通路、包材的大型控股公司

集團獲利以統一超(2912)、統一中控、統一(1216)母公司為主要貢獻來源

統一(1216)成立於 1967 年,並在 1987 年掛牌上市。公司業務初期主要產品為民生必需食品,隨著事業版圖擴大,目前不僅是兩岸的食品業大廠,旗下子公司更橫跨零售通路、物流配送、包材、金融等,統一(1216)儼然成為一間控股集團。旗下主要轉投資公司包含持股 45.4% 的統一超(2912)、持股 71.35% 的統一中控、持股 47.49% 的統一實(9907)、持股 46.14% 的大統益(1232)、持股 47.96% 的神隆(1789)、持股 28.68% 的統一證(2855)。

以統一(1216)本業來說,是以食品製造為主,產品包含維力食品、光泉系列乳品、茶裏王、麥香等,另外轉投資的統一中控也是以食品製造為主,主要終端市場為中國地區,在當地市佔率僅次於康師傅。統一超(2912)則主要為零售通路,旗下統一超商為台灣市佔率最大的便利商店,另外還有轉投資台灣星巴克、康是美等品牌。統一實(9907)則是負責馬口鐵包材與充填業務,一般常見的罐頭裝食品,開封口就是馬口鐵包材。由此可以看出統一(1216)與轉投資公司形成一條龍供應鏈,從本業食品製造到包材,最後再佈局到零售通路完成供應鏈的垂直整合。

若以統一(1216)整體獲利結構來看,統一超(2912)貢獻比重約 25%~30%,統一中控貢獻比重約 20%~25%,而統一(1216)本業則貢獻比重約 10%~15%,3 間公司合計獲利比重達 6 成以上,是集團主要獲利來源,因此是關注統一(1216)的重點。

統一集團營運策略持續搶攻高端產品,帶動毛利率穩定向上

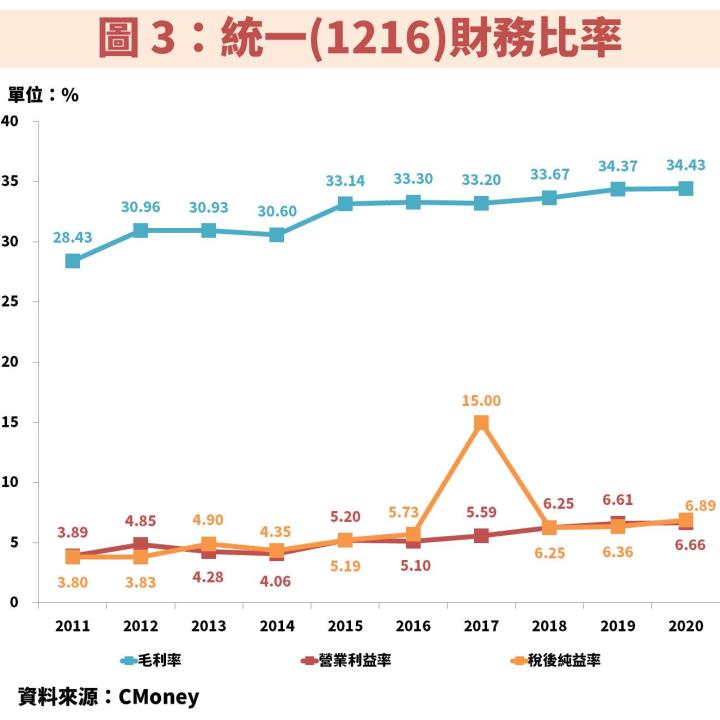

接著從圖 2、圖 3 觀察統一(1216)近 10 年的營運狀況,營收多數維持在 4,000 多億元上下,不過受惠於集團持續搶攻「分眾化」市場,逐漸往更高端產品定位發展,近年毛利率向上提升帶動 EPS 成長。其中 2017 年 EPS 大幅跳升至 7 元以上,主因當年度統一(1216)及統一超(2912)出售上海星巴克股權,合計處分利益貢獻 EPS 約 4.08 元,是為一次性的業外收益所帶動。(備註:「分眾化」的概念,是拋棄以往將同樣商品出售給每一位消費者的概念,把主力商品依照消費者性別、年齡、喜好等不同,細分成不同族群而推出精準的行銷策略。)

統一超(2912)、統一(1216)股價不同調,最大差異就是業務範圍?

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享月省 $209!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

1. 每月至少 4 篇時事分析文章

2. 每月 1 篇 VIP 專屬選股清單

3. VIP 專屬社團,老師親自解惑

4.APP 獨家音頻 30 部

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享月省 $209!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

1. 每月至少 4 篇時事分析文章

2. 每月 1 篇 VIP 專屬選股清單

3. VIP 專屬社團,老師親自解惑

4.APP 獨家音頻 30 部