發表

發表

我的網誌

我的網誌

(圖片來源:Shutterstock)

加權指數修正 10%

加權從 6 月大航海時代之後,就因為航運股的大跌,面臨沉重的籌碼壓力,

儘管投信在航運股熄火後,重新搶回盤面主導權,並讓櫃買指數直到 8 月初都還維持相對加權指強勢的型態,

但被航運養大的資金,過快湧入中小型電子股,導致融資餘額快速飆高,

部分融資想獲利了結下車,加上消費性電子出現庫存調整的疑慮,

立刻導致台股出現 5 月份以來最劇烈的修正,加權指連續 9 個交易日下跌,

8/18 短暫反彈後,又再續跌 2 天,股民在開了連續 2 個月的多頭派對後,重新體驗了 5 月份的心境,

大跌後利空也被放大解讀,市場開始擔心是否會重演 2015 年股災的劇本,

繼續看下去...

(贊助商連結)

最有可能的兩種走勢

目前市場對於這波拉回有多種看法,其中最為悲觀的認為,

種種跡象顯示現在非常類似 2008 年金融海嘯之前的泡沫,

當時電子股也是頻傳漲價、缺貨,二線 IC 設計活蹦亂跳,個股評價完全不看財報,

而是比誰說的故事吸引人,然而筆者認為,當前的時空環境與 2007 年差距甚大,

以台積電(2330)為首的電子股,競爭力與 14 年前完全不是同一個水平,且 2007 年並沒有 QE,

因此這波下跌最有可能的劇本,是時空背景較為相近的 2015 年及 2018 年的股災。

2015 年 8 月股災

2015 上半年,上證指數迎來一波狂歡,指數從 2014 年 7 月 2 千多點起漲,

在 2015 年初頭破 3,300 點,並在 2015 年引發一波中國全民炒股運動,

其狂熱程度宛如 1989 年的台北股市,許多沒有基本面、沒有營收的本夢比公司,

在半年之內市值從十幾億人民幣飆到數百億人民幣,

上證指數則在 2015 年 6 月突破 5000 點,

並在 2015 年 6 月 15 日盤中達到 5178.19 點,

台股受到陸股帶動,雖然沒有出現不理性標漲,

但指數也從年初 9,217 點上漲到 2015 年 4 月 28 日最高 10,014.28 點,

然而怎麼上去就怎麼下來,上證指數在 2015 年 6 月玩到翻車,

一個月內爆跌 33%,從 5,178 點跌到 7/8 最低 3,421.53 點,

股災造成的後遺症是嚴重的,資金在股市大幅蒸發,

造成市場對中國經濟下半年的疑慮大幅上升。

(圖片來源 :富途牛牛) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

更糟糕的是,中國股市崩盤同時,油價也同時大跌,2015 年 6 月還有 60 美元,到當年 8 月已跌破 40 美元,

種種跡象都顯示 2008 環球金融風暴又要來了,台股受此衝擊,

2015 年 4 月短暫突破萬點後就一路走跌,短短 4 個月內從 10,014 點下跌到最低 7203.07 點,

尤其是末跌段的 8/19 - 8/24,美股動輒大跌 6 ~ 7%,

讓台股從盤跌變成爆跌,8/24 甚至早盤就大跌 7.49%,

造成許多融資或選擇權 PUT 裸賣的投資人直接被抬出場,

這次股災是過去 10 年最接近 2008 年的一次股災,

雖然這次股災所擔心的問題,最終無疾而終,台股之後 2 年持續在 8 千點上下震盪,

並在 2017 年迎來另一波高峰,不過 2015 年 8 月大批股票 4 個月累積跌幅達到 -40% 甚至 60%,

至今還是讓不少沒有經歷過 2008 年風暴的股民印象深刻,

而 2015 股災崩跌的兩個重要因子:港陸股修正及油價下跌,

皆在 2021 年 7 月底 ~ 8 月台股修正期間出現,且 2015 年因為中國股災引發消費衰退,

下半年 Q4 不少電子股的營收皆呈現旺季不旺,該趨勢維持到 2016 年 Q2,

一直到 2016Q4,營收才在 2015 年低基期的比較下,重回年增軌道,

因此不少人擔心,隨著中國消費放緩及 Overbooking 逐漸發酵,

加上上述幾個因子,台股之後的走勢可能步上 2015 年的後塵。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2015 年籌碼變化

過去 10 年台股的每次股災,落底訊號基本都符合 3 個條件:

1.融資維持率跌到 135% 以下

2.融資餘額在短時間內減少數百億

3.末跌段跌停家數大幅上升,達到數百家之多

而 2015 年的股災,8/24 的落底訊號也基本符合這 3 個條件,

8/24 當天融資維持率來到 131%,融資單日減少 130 億(當時融資餘額也才 1,500 億),

跌停家數爆增到 442 家,當天盤後國安基金進場,台股迎來一波漲幅達 20% 的反彈,

假如劇本朝這個方向發展,那我們目前可能只處在 2015 年 6 月的位階,

距離落底還有 2 個月的時間,任何大漲都只是逃命波。

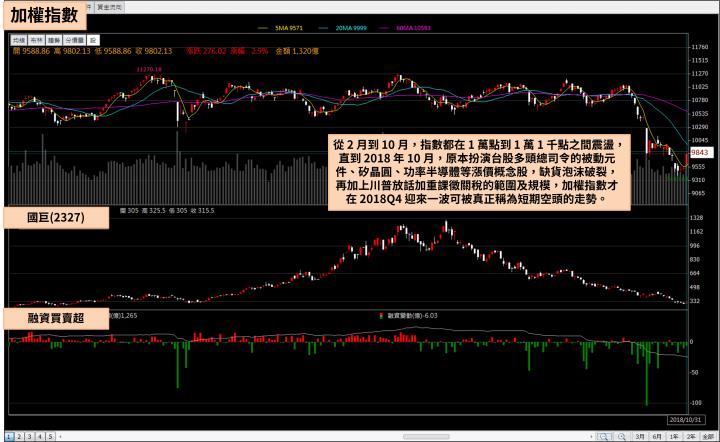

2018 年區間震盪盤

川普在 2018 年發動對中國的貿易戰,由於之前市場沒有先例,

2018 年 2 月第一次承受貿易戰利空時,立刻引發台股市場恐慌,

指數在 2/2 ~ 2/6 短短三個交易日內重挫 6.49%,並在 2/6 暴跌期間引發選擇權賣方暴倉事件,

原本投資人認為這一次重挫會是大空頭的開始,然而之後從 2 月到 10 月,

指數都在 1 萬點到 1 萬 1 千點之間震盪,每當股價大跌,打到投資人停損價,

就會立刻反彈,在一個月內回到起跌點,直到 2018 年 10 月,

原本扮演台股多頭總司令的被動元件、矽晶圓、功率半導體等漲價概念股,缺貨泡沫破裂,

再加上川普放話加重課徵關稅的範圍及規模,加權指數才在 2018Q4 迎來一波可被真正稱為短期空頭的走勢。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2018 漲價概念股、2021 航運股

如果觀察 2021 年及 2018 年,其實有不少共同之處,

兩者大盤從 2 月份之後就沒有出現更大幅度的上漲,

市場卻都出現一個特定類股扮演強勢主流,吸引所有的資金湧入,

散戶及法人幾乎人手一張,且該類股是由漲價的營收上升所帶動,

由於短時間內上漲速度驚人,很快產生外溢效應,造成市場上的投機氛圍上升,

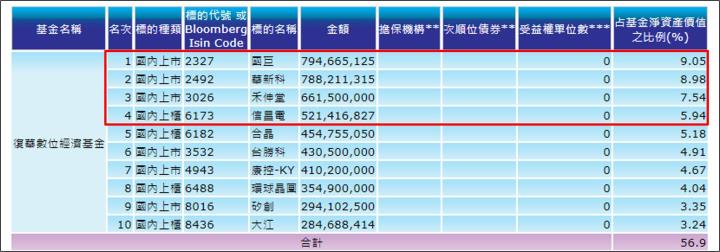

2018 年漲價概念股由投信認養的被動元件為首,到 2018 年 6 月,

台股基金無不呈現一年內報酬率 100% 的「股神級」績效,

秉持著分散投資的原則,當時基金經理人普遍將資金分散在國巨(2327)、華新科(2492)、奇力新(2456)、禾伸堂(3026)幾支股票上。

下圖:2018 年 6 月,復華數位經濟基金持股明細。

(圖片來源 : 投信投顧公會) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

這個概念就像台股航海王,在 2021Q2 明白分散投資的重要性,

將資金分散在萬海(2615)、陽明(2609)、長榮(2603)三支股票,

而這兩次的主流股飆漲,都帶動這些股票的持有者資金規模擴大,

2018 年復華投信扮演被動元件多頭總司令,呼風喚雨之時,幾乎只要買進甚麼股票都能立刻飆漲,

當年 5 ~ 6 月,復華鎖定 AD 光碟的錸德(2349)拉抬,股價 2 個月內漲幅達 200%,

3 年後來看,錸德(2349)的營收完全看不出有受惠於 AD 光碟,當年的飆漲是依靠投信資金規模擴大下的外溢效應,

同樣的,今年傳產行情,散戶搭上小型鋼鐵股、貨櫃三雄、散裝航運,搭配網路論壇、Line 群製造話題,

不少散戶依靠這波熱潮變為中實戶,影響力大增,也造就台股在指數漲幅不如 2020 年的前提下,

成交量及櫃買指數卻不斷衝高的現象。

(圖片來源 : 網路梗圖) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

內資實力大增

2015 年的崩盤可以說是外資撤退下的產物,由於中國股災引發的風暴,

導致外資從亞股撤退,進而引爆台股連續 4 個月重挫,2018 下半年雖然上市櫃公司營收表現衰退,

修正幅度卻沒有 2015 年高,時間拉到 2020 年,全球股市(包括台股),都出現一波史詩級股災搭配史詩級反彈的 V 形反轉,

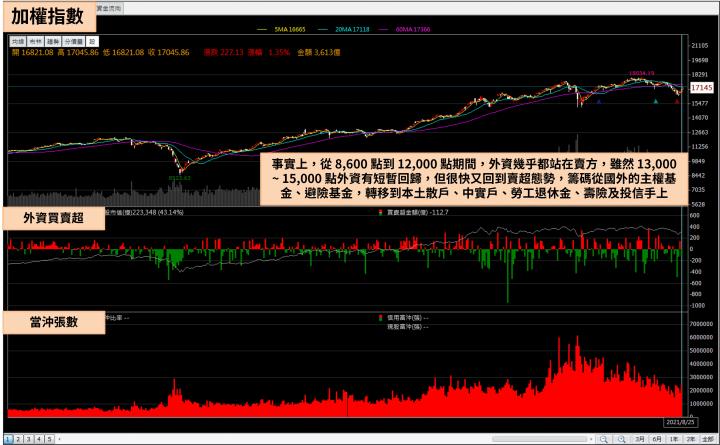

台股在央行降息及內資一窩蜂想撿便宜的心態下,主導權逐漸由外資手中轉移到內資手上,

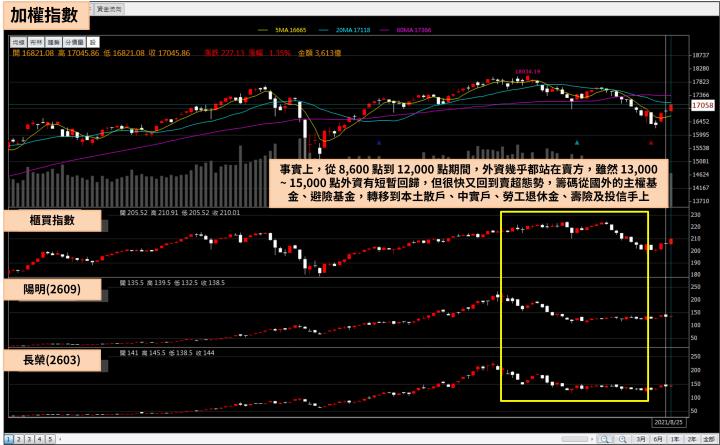

事實上,從 8,600 點到 12,000 點期間,外資幾乎都站在賣方,

雖然 13,000 ~ 15,000 點外資有短暫回歸,但很快又回到賣超態勢,

取而代之的是我國基金申購規模大增、散戶開戶數上升及海外內資回流,

籌碼從國外的主權基金、避險基金,轉移到本土散戶、中實戶、勞工退休金、壽險及投信手上,

而這段期間台股從 1 萬點狂飆到 18,000 點,也就是說,籌碼結構變得跟 2000 年以前,內資瘋股票的浪潮很像,

市場確實存在泡沫,但美國聯準會的寬鬆政策對台股這股泡沫的影響,反而沒有內資自己吹起的泡泡因子來的大。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

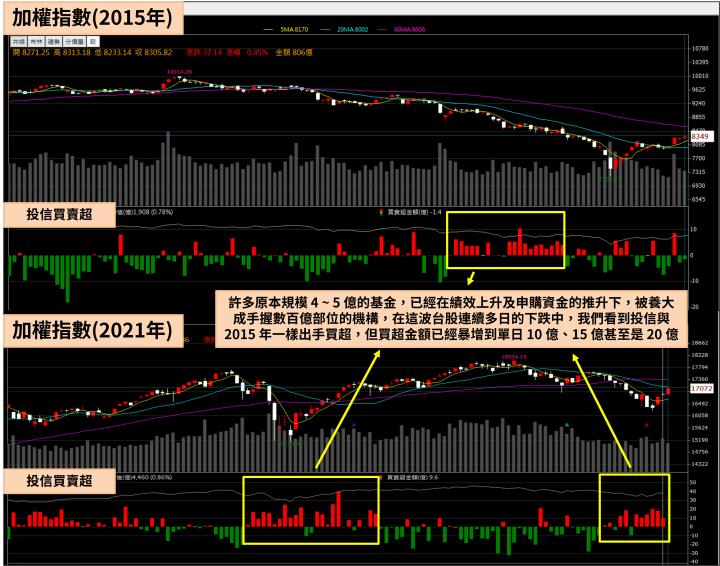

投信買超金額上升

2015 年股災,指數跌到半山腰的時候,投信就開啟連買攻勢,然而當時投信資金實力不夠,

每天買超金額少則 1 億、多則 4 億,實在難以抗衡外資動輒百億元的賣壓,缺乏資金承接外資籌碼,

造成股市跌幅驚人,但經歷過去 5 年,貿易戰台商回流、半導體重回盛世以及疫情帶動多個產業出現史無前例的成長後,

許多原本規模 4 ~ 5 億的基金,已經在績效上升及申購資金的推升下,被養大成手握數百億部位的機構,

在這波台股連續多日的下跌中,我們看到投信與 2015 年一樣出手買超,但買超金額已經暴增到單日 10 億、15 億甚至是 20 億,

而投信的買超金額增加只是台股內資實力上升的一個縮影,還有許多散戶變成中實戶、中實戶變成超級大戶的個人,

這些人也扮演著承接外資賣壓籌碼的角色,這樣的買盤在 2015 年的時候是完全不存在的。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

航運股扮演內資實力風向球

那麼甚麼樣的情況下,台股會走向 2015 年而非 2018 年的走勢?

這波台股回檔起始於航運股回檔,2019 ~ 2020 年的電子股熱潮養大了績效好的投信,

而 2021 年的傳產股風潮則養大了散戶及中實戶,不少人在航運股創造超高報酬率後,

選擇把手上的航運股轉融資或質押,並把資金移往其他投信想拉抬的中小型電子股,

航運股跌幅失控,就會重挫內資實力,並引發連鎖反應,

如果航運股軟著陸,到年底之前都能保持在現在這個區間,那就能為內資爭取時間慢慢消化外資拋出來的籌碼,

台股走勢也會變成 2018 年 2 月到 10 月的區間震盪盤,

但如果航運股出現像當年被動元件一樣的硬著陸走法,那指數就將無可避免的走向 2015 年的殺融資盤,

在融資大規模清場後才會見到止跌及反彈訊號。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

消費性電子不代表整個台股

最近幾周,伴隨著指數下跌,討論度最熱的莫過於受惠疫情宅經濟的消費性電子,

在經歷整整 1 年半的高基期後,開始出現庫存調整的疑慮,

投信也紛紛拋售面板、LCD 驅動 IC 這些從去年開始就人手一張的電子股,

市場也擔心電視、商用筆電及電競的需求下修,會連帶導致被動元件、下游系統廠的營收旺季不旺,

砍單傳聞風聲鶴唳之下,不少電子股慘遭法人砍殺,但消費性電子不代表整個電子股,

事實上,觀察投信最近幾周的買賣超,已經將資金從消費性電子,

逐步轉往去年營收低基期的車用電子、受惠規格提升的高速傳輸相關及根本沒在看營收的 IP 矽智財,

這個概念與 2019 年非常類似,當時台股還壟罩在川普貿易戰的陰霾下,指數也在 1 萬點到 1 萬 1 千點之間震盪,

由於疫情尚未爆發,消費性電子也看不到營收大幅年增的趨勢,理論上盤面應該死氣沉沉,

但投信找到 5G 相關概念這個題材,把許多新產品還沒有實質貢獻,

透過題材畫出營收展望的股票,拉出 100% ~ 200% 的波段,

到當年底不少基金還是繳出年度報酬 50% 的表現,因此,

只要航運股能維持在現在的區間,內資實力沒有重挫下,本來勢不兩立的內資大戶(專做傳產)及投信法人(專做電子),

就可能合流拉抬想像空間大於實質營收的電子股,

讓台股在 2021Q4 不至於崩盤,且多頭還能找到一個發揮的空間,

至於外資,從 2020 年 3 月一路賣超到現在,如果純看外資賣超就斷定台股會崩盤,

那麼台股現在應該在 1 萬點初頭,而不是在 7 月中還站上 18,000 點。

📣歡迎加入【股市小P】粉專

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。