發表

發表

我的網誌

我的網誌【研究報告】群聯 (8299) 全球第2大NAND Flash廠鎧俠的好夥伴,轉型效益持續浮現

【公司簡介與重點】

結論:

群聯轉型有成,2021年受益Nand Flash市況回升,在漲價效應以及拓展非消費性市場有成,2021年高速儲存需求依舊強勁,高階PCIe Gen4 SSD出貨量向上,隨公司產能提升,2022年出貨量將可爬升,2023年再放大。預期PCIe Gen4、遊戲模組、嵌入式模組等將接續成長力道,提供長線營運動能,並降低NAND Flash景氣波動風險,預估2021年營收616.75億元,YoY+27.17%,稅後EPS為42.78元。

公司轉進利基市場有成,可望維持長線營運動能,惟Nand Flash市場供需仍主導營運動向。目前市場尚樂觀看待2022年半導體市況,不過近期SSD端出現雜音,且隨著Nand Flash新製程與新產能陸續加入,均增加後續營運變數,因此預估2022年營收652.79億元,YoY+5.84%,稅後EPS為41.2元。

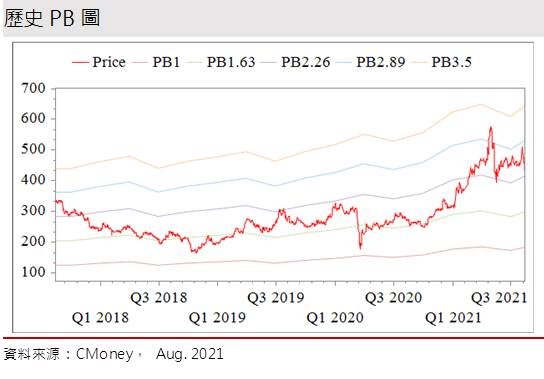

群聯股本為19.71億元,已連續18年發放現金股利,2020年現金股利為23.00元。 21Q2每股淨值174.07元,股價淨值比(PER)相較於歷史處於均值。預估2021年EPS為 42.78元,本益比(PBR)相較於歷史處於低。

21Q2受到疫情與資金排擠效應影響,群連股價持續數個月的橫向整理,即便21H1營運優於市場所預期,股價一度彈升,但投資人擔憂當沖降稅延長與否,加以全球疫情升溫,讓近期台股連續修正,也拖累群聯反彈步調。就技術面來看,公司股價以跳空之姿向下同時摜破10日、20日、季線與半年線支撐,下彎的各均線已轉為沉重的壓力,短線超跌來到年線區附近,稍見低接買盤進場。雖群聯具備長線競爭力,但21H2展望出現雜音,且當前股價趨勢轉為空方掌控,上方多重反壓恐不易快速攻克,預期股價恐先在PER 9-13倍間震盪。

群聯是全球第2大NAND Flash廠鎧俠的好夥伴:

群聯(8299)為國內NAND Flash控制IC大廠,產品線包括USB、SD Card、eMMC、UFS、SSD等控制IC設計或模組產品。群聯主要股東為Kioxia(鎧俠),持股約10%,除了Kioxia之外,公司尚有Kingston、Micron、研華(2395)等合作夥伴,不僅因為與原廠維持良好關係,可相較競爭對手具穩定原料供應與出海口,營運受記憶體價格波動也較低。

群聯前十大股東

資料來源:群聯

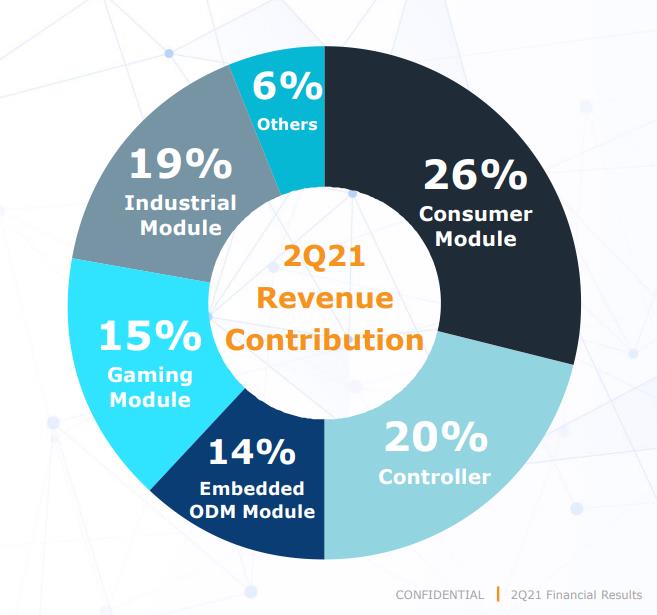

2020/12各業務佔營收比重:快閃記憶體模組產品 78.82%,控制晶片 15.2%,積體電路 5.59%,其他 0.39%。應用別來看,21Q2營收佔比為消費性模組26%,控制IC 20%,嵌入式模組14%、遊戲模組(Gaming Module)15%、工業模組19%、其他6%。前年度內銷比重25.08%,外銷比重74.92%。

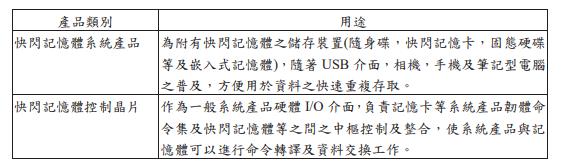

主要產品用途

資料來源:群聯

群聯應用別營收佔比

資料來源:群聯

群聯與Nand Flash原廠高度配合,在記憶體供貨上較其他競爭對手具彈性,亦有利於產品開發。公司除了自行開發NAND Flash控制IC及設計矽碟機成品之外,將組裝交由外包合作廠商負責,成品行銷業務則藉由台灣通路廠商或海外通路行銷,相對於傳統IC設計公司將IC設計後再將產品銷售給系統組裝業者的作法,容易產生壓低毛利率接單及庫存呆滯的壓力,群聯位居設計與行銷兩端,享有較同業更高獲利。

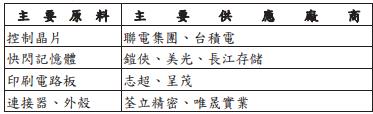

公司主要原物料為快閃記憶體與其控制晶片,供應商包括聯電(2303)、台積電(2330)、Kioxia、Micron等。群聯過去進貨相當集中,近年採購策略有所調整,最大供應商台灣鎧俠的集中度雖有降,但2020年佔進貨比重仍有34.64%。

資料來源:群聯

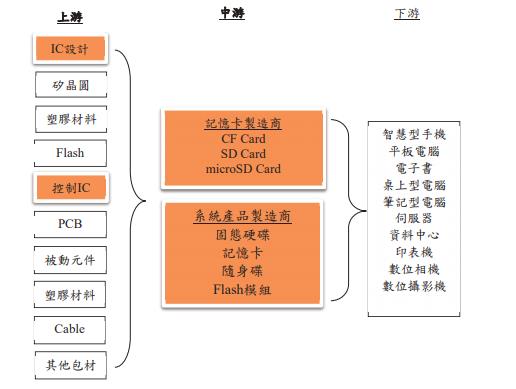

產業上中下游關聯性

資料來源:群聯

目前群聯在外記憶體控制晶片方面的競爭對手有慧榮(SIMO US)、Marvell、Broadcom、點序(6485)、鑫創(3259)、安國(8054)、華邦電(2344)、聯陽(3014)、智微、立達國際等。而快閃記憶體模組的同業競爭者則包括Sandisk、Kingston、Micron、創見(2451)、宇瞻(8271)、廣穎(4973)、威剛(3260)、台達電(2308)、同欣電(6271)等。

延伸閱讀

2021/07/30【研究報告】聯陽 (3014) WFH給了一對成長的翅膀

2021/07/23【研究報告】同欣電 (6271)自駕車、ADAS趨勢,獲利將締新猷

2021/05/10【研究報告】威剛 (3260) 需求旺,報價逐季漲,2021獲利翻倍賺

2021/08/19【研究報告】威剛(3260)從海運賺到奧運,下半年還能繼續嗎?

2021/06/03【研究報告】華邦電 (2344) 二大產品報價看增,今明年營運有風

群聯站在半導體浪頭上:

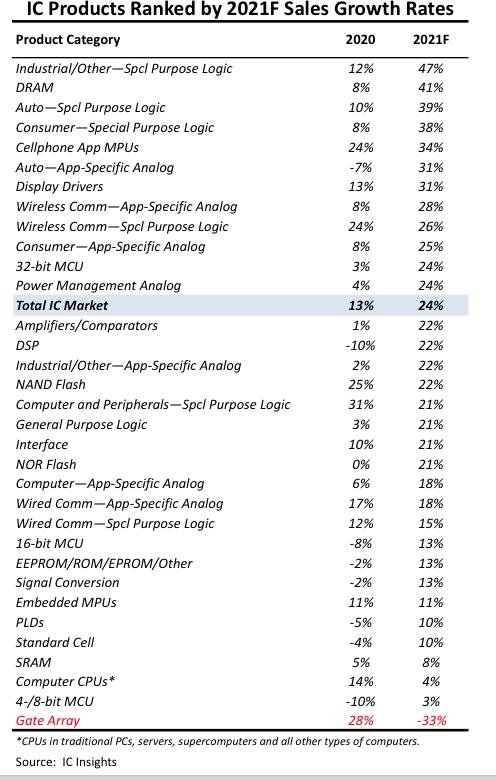

2020年起新冠疫情多次重創全球,反而刺激遠距商機(WFH)與宅經濟的成長,拉升半導體的需求,之後又逢車市快速復甦,需求面更加供不應求。受5G、物聯網(IoT)、感測器(CIS、RF)元件、WiFi6、AI與資料中心伺服器(HPC)、邊緣運算器、儲存記憶體元件、微機電元件、汽車電子/輔助駕駛系統等等的多類產品帶動下,半導體景氣自20H2以來持續向上,且熱度不減。

研調機構IC Insights指出,目前市場對半導體的需求將持續到21H2,預計全年大多數半導體IC品項都會有大幅成長,且IC Insights預估2020-2025年半導體產業的年複合成長率將高達10.7%。此外,世界半導體貿易統計協會(WSTS)預期2022年全球半導體產值可望達6060億美元,成長10.1%,其中,記憶體產值將成長18.4%,增幅將高居第一。

目前半導體產能持續緊繃未有紓緩跡象,群聯透過與晶圓廠簽屬長期供貸合約(LTA)以及產能保證金方式,舒緩產能緊張情況,以保全球客戶的穩定供貨,預期2021、2022年群聯仍將隨半導體趨勢而持續成長。

群聯轉型成效現,非消費性領域比重漸增:

群聯2010年起轉型,自原本的消費型儲存市場拓展到包含工控、車用、電競遊戲、伺服器、Embedded ODM等儲存市場,成效逐步浮現,目前營收超過70%來自非消費型領域所貢獻,目前已有部分專案開發能見度達2023-2025年。公司更看好未來相關應用對大量存儲、高速傳輸的需求,預期2023年利基型應用佔比達8-9成。

在遊戲模組領域,由於存取速度大幅提升與高畫質遊戲趨勢下,使得儲存容量需求大增,對SSD需求隨之提高,而21Q3 Sony PS 5遊戲機將升級同時擴充SSD容量,整體趨勢有助於出貨成長,預期遊戲模組將成為群聯未來成長主要動能之一。

群聯過去積極跨入嵌入式模組產品發展,在手機、DT、NB等應用推動下,預估嵌入式模組將有快速的成長動能。

公司PCIe Gen4布局甚早,公司PCIe Gen 4已打入PC OEM,由於PCIe Gen4控制IC訂單仍呈供不應求,預期熱度將延續到2022年,目前群聯正與兩家晶圓代工廠取得更多產能,預期2022年將增加1-2倍的產能以因應客戶訂單需求,隨著產能提升,預計2022年出貨量可爬升,2023年再放大。

新產品PCIe Gen5 Redriver/Retimer,目標市場為高階遊戲及入門企業存儲,7月推出第一版Redriver,並與2家PC MB、Server洽談2022年訂單。Gen5 Retimer則規劃22Q2設計定案(tape-out),預計22H2進入量產,至於Gen6已進入前期研發。

而過去公司投入企業及Data Center市場研發已逐漸開花結果,取得新的design in,預計2023年貢獻營收。長期而言,公司將朝向擴大佈局企業、Data Center、PC OEM及車用等,以降低NAND Flash景氣波動風險。

群聯21H1賺近2個股本:

群聯2020年營收484.97億元,YoY+8.51%,稅後淨利86.99億元 +91.46%YoY,其中來自業外的收益580,382.20萬,稅後EPS 43.01元。

近年公司由消費性模組擴張至高毛利率的工控、電競與量大的嵌入式ODM模組,在低價庫存與產品漲價效益推升下,21Q2營收159.10億元,QoQ+23.45%,YoY+46.57%,毛利率增至32.60%,營業淨利25.36億元,OPM 15.94%,其中來自業外的收益 21,999.40萬,稅後淨利 22.64億元,相較2020年同期大幅成長131.8%,稅後EPS為 11.24元,21Q2創下單季合併營收、獲利同創單季新高。

累計21H1合併營收達287.98億元、年成長21.4%,平均毛利率為31.3%、年增3.5%,稅後淨利39.52億元,年成長28.2%,且賺進超過兩個股本,EPS 20.05元。日前公司已更改股利配發方式,改為上下半年各配發一次,預計上半年將配發每股10元的現金股利,配發率約五成。

控制晶片供應短缺,群聯21H2仍有漲價機會:

群聯除了PMIC(電源管理晶片)在8吋廠外,主要產品都在12吋廠投片,受限台積電產能有限,日前群聯管理階層表示主要製程28/40/55nm(奈米)到22H1都看不到產能鬆動跡象,因此預期至2021年底控制晶片都是供不應求。此外,21H2 NAND市場仍持續往高容量與價穩趨勢推進,預期群聯繼21H1調漲報價後,在原物料漲價下,21Q3不排除再調漲價格,將成本轉嫁予客戶。

群聯轉型成效現,PCIe Gen4、遊戲模組、嵌入式模組等接續成長力道:

群聯7月合併營收為54.82億元,MoM+7%、YoY+42%,刷新歷史單月第三高,1-7月累計營收342.80億元,YoY+24.34%,亦刷新歷史同期新高。

展望後續,電競需求21H2可望維持強勁水準,Sony PS5遊戲機升級將帶來SSD市場需求,將有助於出貨成長。5G 技術連接雲伺服器和邊緣計算設備將增加對工業和嵌入式存儲的需求。但受長短料影響,預期消費性電子需求可能遞延反彈到9-10月,預期21Q3旺季效應恐稍減弱。

此外,在晶圓產能吃緊下,控制晶片短缺仍對SSD具有短期支撐作用,不過近期PC SSD庫存上升,缺貨情況舒緩,PC SSD開始走跌,或將侵蝕部分產品獲利。即便21Q3有望漲價,但公司21H2低價庫存效益減弱,且21H2費用增加,獲利成長動能恐趨緩和,預估群聯21Q3營收166.88億元,QoQ+4.9%,YoY+39.84%,稅後EPS 15.28元。

群聯轉型有成,2021年受益Nand Flash市況回升,在漲價效應以及拓展非消費性市場有成,2021年高速儲存需求依舊強勁,高階PCIe Gen4 SSD出貨量向上,隨公司產能提升,2022年出貨量將可爬升,2023年再放大。預期PCIe Gen4、遊戲模組、嵌入式模組等將接續成長力道,提供長線營運動能,並降低NAND Flash景氣波動風險,預估2021年營收616.75億元,YoY+27.17%,稅後EPS為42.78元。公司轉進利基市場有成,可望維持長線營運動能,惟Nand Flash市場供需仍主導營運動向。目前市場尚樂觀看待2022年半導體市況,不過近期SSD端出現雜音,且隨著Nand Flash新製程與新產能陸續加入,均增加後續營運變數,因此預估2022年營收652.79億元,YoY+5.84%,稅後EPS為41.2元。

群聯將發行CB支應需求成長力道:

群聯藉由研發實力維持技術領先,營業費與研發費用佔比均較高。21Q2研發費用佔整體營業費用達80%以上,研發工程師更已達1800位以上(占全球總員工人數達75%以上)。公司今年將新徵300-500位工程師,並投入6億元於香山購地,布局未來營運成長的動能。

因應強勁的需求成長力道,群聯將首次發行35 億可轉債(CB),發行金額,依票面金額之100.5%發行,預計發行總金額上限為35億1750萬元,發行期間三年,票面利率為0%,擬採詢價圈購方式辦理公開承銷。

評價與結論:

群聯股本為19.71億元,已連續18年發放現金股利,2020年現金股利為23.00元。21Q2每股淨值174.07元,股價淨值比(PER)相較於歷史處於均值。預估2021年EPS為42.78元,本益比(PBR)相較於歷史處於低。

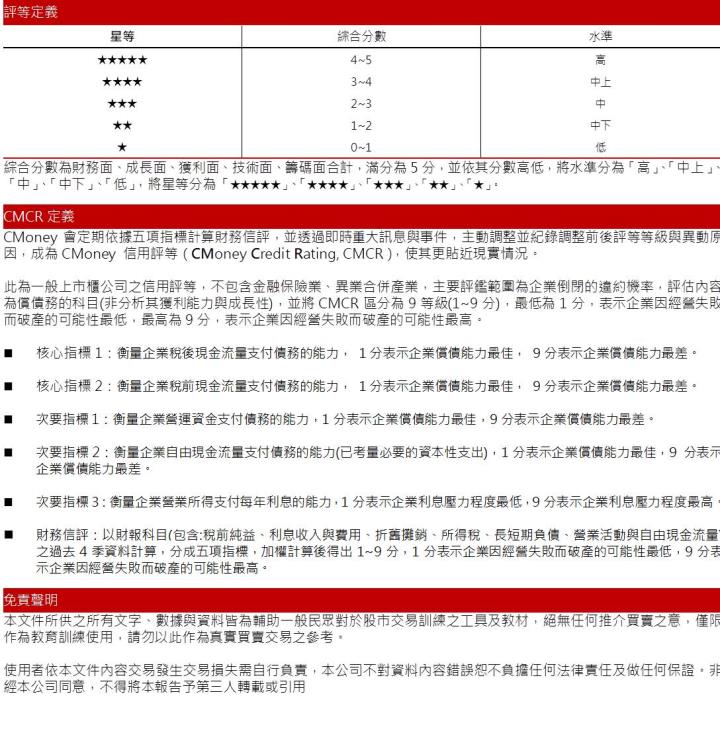

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.47分,成長面0.80分,獲利面0.76分,技術面0.11分,籌碼面0.43分,綜合評比為2.58分,屬於中水準。

21Q2受到疫情與資金排擠效應影響,群連股價持續數個月的橫向整理,即便21H1營運優於市場所預期,股價一度彈升,但投資人擔憂當沖降稅延長與否,加以全球疫情升溫,讓近期台股連續修正,也拖累群聯反彈步調。就技術面來看,公司股價以跳空之姿向下同時摜破10日、20日、季線與半年線支撐,下彎的各均線已轉為沉重的壓力,短線超跌來到年線區附近,稍見低接買盤進場。雖群聯具備長線競爭力,但21H2展望出現雜音,且當前股價趨勢轉為空方掌控,上方多重反壓恐不易快速攻克,預期股價恐先在PER 9-13倍間震盪。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。