發表

發表

我的網誌

我的網誌

圖片來源:shutterstock

註:財報季度的期間分別為:Q1 為 1~3 月,Q2 為 4~6 月,Q3 為 7~9 月,Q4 為 10~12 月

重點摘要

摩根史丹利(Morgan Stanley)是少數在 2021Q2 獲利仍保持年增的美國銀行,其主要動能是來自於承銷與財富管理。儘管固定收益的業務則受到當前低利環境影響,獲利相較於去年同期近乎腰斬,然而與股權相關的業務包含投資銀行、財富管理與投資管理等皆受惠於經濟復甦與股市表現強勁而有所成長,帶動摩根史丹利 2021Q2 整體淨收益達到 147.6 億美元,YoY +8%;稅後淨利達到 35.1 億美元,YoY +10%;EPS 1.88 美元;每股淨值 54.04 美元。

展望 2021~2022年,期望在疫情趨緩與經濟秩序回穩下,有助於摩根史丹利的投資銀行業務、固定收益市場服務業務與資產管理業務的獲利在短期內成長;然而目前已達經濟成長的高峰期,隨著市場預期經濟成長的力道在 2022~2023 年逐漸放緩,摩根史丹利的成長幅度也終將逐漸回到過往水準。預期摩根史丹利 2022 年整體淨收益為 556.3 億美元,YoY -4.9%;稅後淨利達到 116.7 億美元,YoY -7.2%;EPS 7.28 美元;每股淨值 59.48 美元;2022 年股價淨值比應有機會維持在區間上緣 1.7 倍上下浮動。短期而言,預期在強勁的經濟復甦與商業活動升溫下將帶動承銷業務維持良好獲利,有支撐股價維持高檔的動能;中期而言,預期在經濟成長動能趨緩導致IPO與 M&A 等投行業務降溫下,獲利將出現修正的可能;由於當前評價合理,我們首次評價摩根史丹利,給予區間操作的評等。

摩根史丹利的經紀與承銷服務具有領導地位,已連續 8 年獲利維持正成長!

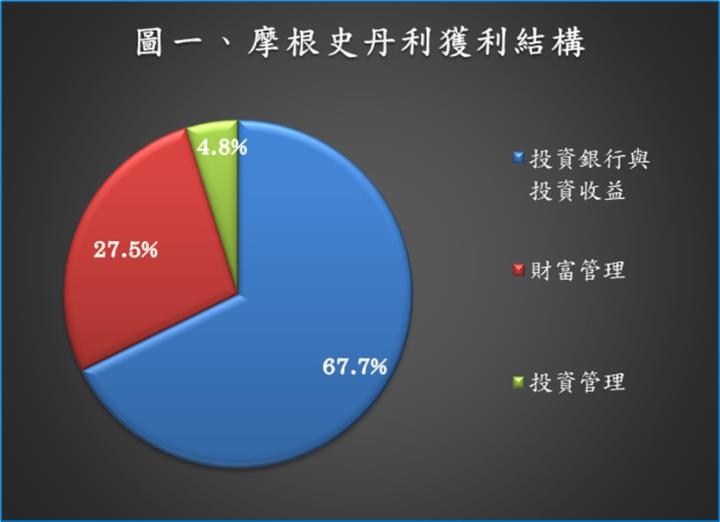

摩根史丹利(Morgan Stanley)成立於 1935 年,當時是由摩根大通集團(JPMorgan Chase & Co.)所拆分出的投資銀行。摩根史丹利至今已跨足傳統商業銀行與資產管理等業務,不過獲利仍以投行業務為主,2020 年的獲利結構約為:投資銀行與投資收益 67.7%、財富管理 27.5%和投資管理 4.8%。(投資銀行就像臺灣的承銷商,業務主要包含有價證券承銷與籌資的諮詢服務;財富管理與投資管理都是幫客戶做資產的投資與配置服務,但財富管理的服務內容包含稅收、保險與繼承等,是以較長期的角度為客戶規劃,而投資管理則偏向追求報酬極大化,適合風險承擔意願較高的客戶)

目前在承銷市場中,摩根史丹利與高盛集團(Goldman Sachs Group)具有相當的領先地位,不過兩家銀行的經營方式略有不同。高盛較傾向承作高風險的承銷案以獲取更高的報酬與更高的市佔率,並以優秀的自營績效聞名;而摩根史丹利則傾向承作風險較低的承銷案,以較保守的訂價降低承銷虧損的可能性,並藉由高效率與一條龍的承銷諮詢為客戶提供更好的服務,在經紀與承銷服務的業務具有領導的地位。儘管摩根史丹利的經營策略較為保守,獲利自 2012 年以來已連續 8 年維持正成長,主因在於摩根史丹利是最早結合產業研究與承銷資源的投資銀行之一,因此能提供更專業的意見以及更有效率的服務,多年來都能承做 Google、Facebook 與 Cisco Systems 等大公司的承銷案,獲取不少穩定的報酬。2020 年雖然受到疫情影響,中小企業的承銷案減少,美國投資銀行的獲利大多受到影響;然而摩根史丹利掌握許多穩定的大客戶,且在美股反彈下賺取不少承銷傭金,帶動 2020 年獲利逆勢突破 100 億美元的水準,EPS 達到 6.55 元,YoY +24.5%,成長幅度優於多數同業。

資料來源:摩根史丹利財務報表

低利環境雖為固定收益一大負面因素,但經濟活動回溫仍帶動摩根史丹利的獲利逆勢成長

投資銀行業務的部分,受惠於 IPO(首次公開發行)與 M&A(企業併購)業務升溫帶動顧問服務與承銷業務獲利成長,投資銀行淨收益達到 23.8 億美元,YoY +16%;股權收益的部分,主要受惠於亞洲客戶的股票表現強勁,亞洲區的淨收益比重由原先的約 14%提升至 16%,帶動淨收益達到 28.3 億美元,YoY +8%;固定收益的部分,受到 FED 降息與 FED 藉由購債來縮小信用利差的影響,且在低利環境以及預期未來將升息的情況下驅動資金從債市流向股市,使固定收益服務的淨收益僅達到 16.8 億美元,YoY -45%,因此投資銀行與投資收益業務的整體淨收益達到 70.9 億美元,YoY -14%;稅後淨利達到 19.0 億美元,YoY -13%。

財富管理的部分,主要受惠於美股大盤上漲帶動資產規模與評價提升,使財富管理淨收益達到 61.0 億美元,YoY +30%;稅後淨利達到 12.6 億美元,YoY +48%。投資管理的部分,主要也受惠於美股大盤上漲力道強勁,傭金獲利大幅提升,整體淨收益達到 17.0 億美元,YoY +92%;稅後淨利達到 3.4 億美元,YoY +121%。

整體而言,儘管固定收益的業務則受到當前低利環境影響,獲利相較於去年同期近乎腰斬;然而與股權相關的業務包含投資銀行、財富管理與投資管理等皆受惠於經濟復甦與股市表現強勁而有所成長,帶動摩根史丹利 2021Q2 整體淨收益達到 147.6 億美元,YoY +8%;稅後淨利達到 35.1 億美元,YoY +10%;EPS 1.88 美元;每股淨值 54.04 美元。

預期經濟復甦將帶動摩根史丹利的投行與財管業務在短期內續揚,但 2022 年獲利有修正的可能

展望 2021~2022年,隨著美國失業率逐步回到往年的 5%水準,市場預期 FED 將於 2021 年底前實施縮減購債計畫,將有助於債券殖利率回升以及信用利差擴大,可望緩解債市低迷的情況。目前受到債券殖利率偏低的影響,資金由債券轉往其他報酬率更高的資產以及新興市場,而債券主要投資者如銀行與壽險等也傾向實施資本利得或是縮短債券持有期限,使得摩根史丹利在固定收益的獲利大幅縮水;然而 FED 若實施縮減購債,將減緩貨幣供給成長速度,有助於債券殖利率回升以及美元升值,則資金將回流美國與債券市場,可望帶動企業對債券籌資以及諮詢服務的需求回溫,使摩根史丹利在固定收益的獲利回升。

投資銀行業務的部分,受惠於疫情復甦,部分原定於 2020 年 IPO、增資或是其他投資活動將遞延至 2021~2022 年實施,有助於承銷與經紀業務獲利續揚。目前市場也預期,企業併購活動將在最近一年內達到高峰。疫情讓營運不佳的公司加速走向破產,2021Q2 全球公告企業併購案的總額已達到 15.5 兆美元,YoY +163%,市場預期 2021 年全球公告企業併購案的總額將達到 62.5 兆美元,YoY +63%,有助於摩根史丹利的獲利持續成長。承銷風險的部分,預期短期在經濟復甦以及股市表現強勁下,將降低包銷與訂價過高的風險;中期而言,預期在經濟秩序回復正常後,投資銀行業務將在 2022 年出現小幅修正,壓縮獲利能力;然而摩根史丹利的承銷採取相對保守的策略,包銷與訂價過高的風險可望小於同業平均水準。

財富管理與投資管理的部分,預期在經濟活動回溫帶動資金需求提升以及股市表現強勁下,資產規模有再向上攀升的空間,傭金獲利亦可望維持良好的水準;然而由於 2021 年的投資管理獲利相對較高,預期 2022 年有修正的可能。

與同業相比,摩根史丹利最主要的特色在於具有前瞻性策略與高品質客戶的承銷。摩根史丹利是最早結合研究與承銷資源的投資銀行之一,有別於大部分投資銀行採取有承銷案、能獲利就承作的做法,如果客戶的未來發展並不樂觀,即便其願意給出相對較高的報酬,摩根史丹利也不傾向承作。比起一次性的相對誘人獲利,摩根史丹利更注重長期的穩定合作,藉由提升對產業與客戶未來發展的掌握度,摩根史丹利能以較佳的服務品質與效率為客戶承銷,並降低費用率與承銷虧損的可能性。隨著拜登政府將實施綠色新政,早已將 ESG 納入估值的摩根史丹利可望隨之受惠,旗下基金投資於二氧化碳排放密集公司的比重已低於市場水準 50%以上(包含摩根史丹利環球機會基金、摩根史丹利環球可轉債基金、摩根史丹利亞洲成長型基金與摩根史丹利歐洲機會基金……等),隨著歐美環保政策轉趨嚴格,摩根史丹利可望維持相對穩健的資產品質,並能持續提升承銷業務的市占率與長期獲利能力,有助於淨值穩定成長。

整體而言,在經濟復甦與利息回升的環境下,有助於摩根史丹利的投資銀行與投資收益業務、財富管理與投資管理業務的獲利在短期內成長;中期而言,預期隨著經濟成長放緩,且在 2021 年基期相對較高的情況下,IPO 與 M&A 等活動有降溫的可能,產業面亦有可能出現供需吃緊趨緩的消息,使股市出現修正,壓抑投資管理的傭金獲利。資產品質的部分,預期在景氣循環進入擴張期的情況下,資本適足率將維持過往 16%~18%的良好水準。預期摩根史丹利 2022 年整體淨收益為 556.3 億美元,YoY -4.9%;稅後淨利達到 116.7 億美元,YoY -7.2%;EPS 7.28 美元;每股淨值 59.48 美元。

長線布局的摩根史丹利可望有優於同業的成長動能,惟當前評價合理,可待股價回落再逢低布局

就 2022 年而言,期望在疫情趨緩與經濟秩序回穩下,有助於摩根史丹利的投資銀行業務、固定收益市場服務業務與資產管理業務的獲利在短期內成長;然而目前已達經濟成長的高峰期,隨著市場預期經濟成長的力道在 2022~2023 年逐漸放緩,摩根史丹利的成長幅度也終將逐漸回到過往水準。

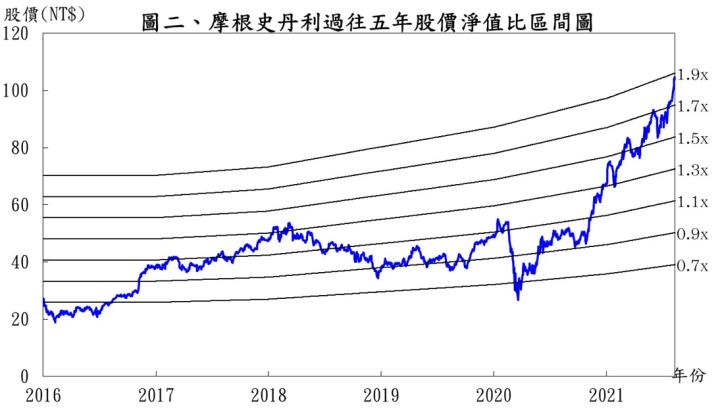

根據摩根史丹利 2021/08/16 的收盤價 103.72 元與 2022 年每股淨值 59.48 元計算,股價淨值比為 1.74 倍,由於摩根史丹利過往五年股價淨值比多處於 0.7~1.9 倍,目前落於區間上緣。雖然摩根史丹利 2022 年的獲利有修正的可能,然而就長期經營的角度而言,摩根史丹利與客戶的關係相對穩定,並提早布局較具有成長性的客戶以及符合政策與法規趨勢的資產,中長期的獲利能力仍相當有機會優於同業平均,2022 年股價淨值比應有機會維持在區間上緣 1.7 倍上下浮動。短期而言,預期在強勁的經濟復甦與商業活動升溫下將帶動承銷業務維持良好獲利,有支撐股價維持高檔的動能;中期而言,預期在經濟成長動能趨緩導致IPO與 M&A 等投行業務降溫下,獲利將出現修正的可能;由於當前評價合理,我們首次評價摩根史丹利,給予區間操作的評等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險