發表

發表

我的網誌

我的網誌

圖/Shutterstock

結論:

預估威剛21Q3受惠DRAM和NAND漲價,帶動營收可望創下破百億的歷史新高,然記憶體產業自21Q4開始受到下游庫存水位較高,加上需求放緩的不利因素,價格將微幅下跌,預計22H1價格仍將受需求趨緩而續跌。另外,因低價庫存大多已在21H1出貨,因此21H2的毛利率將降低,不過全年EPS仍受21H1業外表現亮眼,可望創高。預估2021全年營收可望達418.05億元,年增29.72%,EPS12.13元,年增112.59%,扣除21H1處分證券利益後2021年EPS大約為9.39元,年增65.31%。

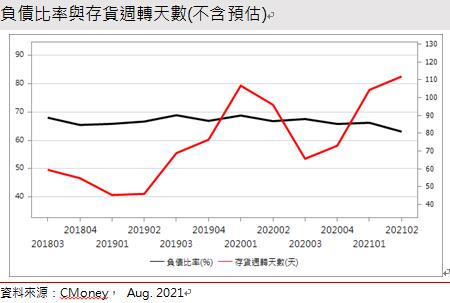

威剛股本25.38億,2020股利3.18元,以8/16收盤價90元來看,殖利率約3.5%,屬中殖利率股,21Q2每股淨值48.11元,目前股價淨值比約1.87倍,以近五年來看屬中間,扣除21H1處分證券後的本益比約10倍,以近五年來看偏低。今年獲利雖可望創高,然自21Q4開始記憶體市況受需求減緩影響,預期部分DRAM和NAND價格將轉跌,2022或將出現供需反轉的現象,對威剛營收及毛利有負面影響,因此給予區間操作的投資評等。

公司簡介:

威剛(3260),全球第二大記憶體模組廠,2019年SSD的市占率約8%,以自有品牌Adata在全球販售記憶體模組及快閃記憶體。21Q2營收比重為DRAM模組45.6%、SSD(固態硬碟)37.1%,記憶卡、隨身碟及其他產品占19.55%;以產品大項分類NAND FLASH及其他產品 55.4%(SSD是NAND Flash最主要的應用),DRAM產品45.6%,應用面PC佔9成,伺服器、手機佔1成。威剛競爭對手主要有全球龍頭,美國的Kingston(KINS-US),以及國內的宇瞻(8271)、十銓(4967)、創見(2451)等。

威剛2020年營收322.27億元,YoY+26.07%,業外收益0.86億,稅後淨利13.51億元,YoY +227.08%,EPS 6.1元。公司產品以外銷為主,2020年市場比重:亞洲41%、歐洲10%、美洲22%,內銷24%。

價量齊揚+低價庫存+業外挹注,威剛21H1暴賺9.05元:

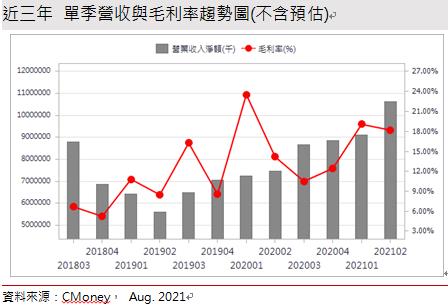

受5G手機換機潮、WFH、伺服器在21H1開始拉貨動能轉強,整體SSD及DRAM終端需求拉升下,DRAM合約價21Q2上漲約兩成,NAND Flash亦漲5-10%,帶動威剛21Q2營收季增16.77%,年增42.16%,毛利19.35億元,毛利率約18.2%,營業利益10.33億元,營益率約9.72%,而在業外表現亮眼下,稅前淨利達19.06億元,稅後淨利15.53億元,EPS 6.05元,創單季歷史新高。

21H1營收197.17億元,年增34.41%,毛利19.35億,毛利率18.2%,營業利益17.53億元,年增41.5%,整體而言受惠威剛先前已備好的低價庫存、DRAM和SSD量價齊揚及業外挹注11.33億下(主要來自子公司處分投資股票部位及認列運彩獲利),稅後淨利達22.6億元,EPS 9.05元,年增1.93倍。

奇亞幣挖礦熱潮帶動高容量SSD訂單暴增,但不確定性高:

近年來加密貨幣熱潮帶動挖礦需求攀升,各種不同的加密貨幣挖礦的方法及「工具」亦有不同,比特幣(Bitcoin)、以太幣(ETH)靠CPU及Graphics DRAM挖礦,帶動相關需求暴漲,而今年竄紅的奇亞幣(Chia)較為不同,它靠SSD挖礦,因而帶動21H1高容量的SSD訂單暴增,而目前硬碟挖礦的總容量已經超過了全球硬碟2020年出貨量的7%,市場預計2021年底預計會達12%,重要性不言可喻。

值得注意的是,近期加密貨幣受到各國政府干預疑慮,在5-6月間迎來一波修正,已導致用於挖礦的Graphics DRAM現貨價格已不再上漲,集邦已因此下修對Graphic DRAM的展望,近月比特幣、以太幣出現反彈,但奇亞幣依舊疲軟,加上近日美國證交會主席詹斯勒要求國會加大對加密貨幣的監管力度,恐使後續SSD市況向上承壓。

21Q3 DRAM營收可望登頂,然後續拉貨恐下修:

近幾年DRAM競爭趨變為寡佔市場,由三星(Samsung)、海力士(SK Hynix)及美國的美光(Micron)主導,此三巨頭瓜分DRAM逾九成市場,因此殺價競爭的情況減弱許多,相較競爭激烈的NAND Flash市場為健康。而今年DRAM三巨頭的資本支出大約年增10%,且部分用於購買先進製程設備如EUV(極紫外光曝光機)以追趕技術,加上三星已挪部分的DRAM產能去製造CMOS影像感測器下,市場新增產能並不多。

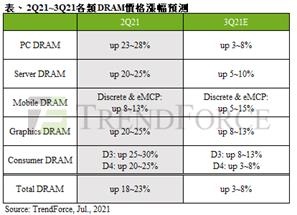

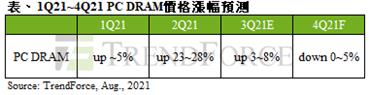

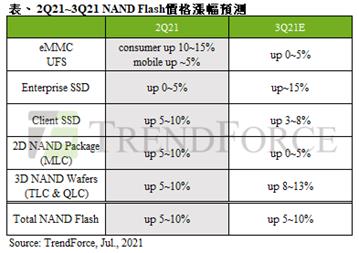

展望21Q3需求面,今年在DRAM最大需求的Mobile端雖因東南亞疫情使當地手機通路商下調今年生產預期,不過預期受衝擊的主要為中低階手機,而搭載高容量DRAM的中高階手機將迎來傳統旺季,加上市調機構SellCell對iPhone13換機潮展望樂觀,21Q3 Mobile Dram的漲幅可望來到10%,而第二大終端應用Server端則有各大資料中心如臉 書、googl e等資本支出提升,21Q3仍然處於伺服器拉貨旺季,調研機構集邦預估Server Dram價格漲幅為5-10%,第三大應用PC端則持穩,預估21Q3價格漲幅為3-8%。另外,DDR5將於今年下半年逐步導入製程,因 DDR5功能升級且製程難度偏高,顆粒尺寸也較 DDR4 放大逾 10%,威剛預期轉進DDR5時,將造成一定位元產出耗損,造成DRAM產能減少。

展望後市,PC端受到先前下游OEM廠積極備貨,庫存已達8-12周的高水位,且隨著歐美疫苗施打率提高,筆電需求已開始出現趨緩跡象,集邦亦預期2022整體筆電市場將年減約6%,21Q4PC DRAM價格將轉跌0~5%,在Server端因21H1資料中心業者擔憂疫情造成供應鏈出現斷料的情形,故21H1已補進許多庫存,需要時間去化較高的庫存水位,另外,參考過去伺服器拉貨週期,拉貨有很高的機率於21Q4-22Q1到達尾聲,集邦預期Server DRAM價格21Q4走勢將持平,但11、12月有下跌的可能,僅Mobile端需求較為穩健。在供給端的部分,三星和海力士近期也宣布將於Q4加速擴產,預計有新產能開出,因此預期2022年的市況雖仍可受惠於寡占的產業結構,但可能出現供需反轉的現象。

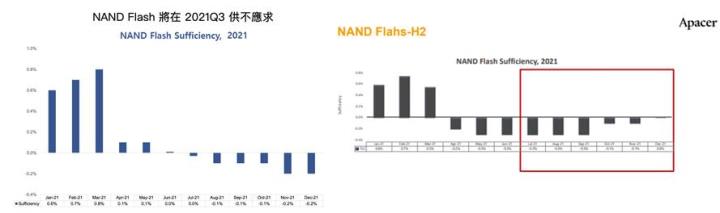

SSD 21Q3展望樂觀,但NAND市場在Q4後動能趨緩:

威剛另一主力產品為SSD(固態硬碟),SSD是NAND最主要的應用,主要可分為消費型和企業型SSD,消費型SSD的部分,21Q3PC端需求持穩,預計漲幅3-8%,在企業型的SSD部分,受惠於Intel和AMD新平台Whitley、Milan可望進一步放量、資料中心加強Server採購力道,需求依然強勁,加上控制IC供給缺口仍存,預估21Q3的企業級SSD總採購容量將提升7%,價格將上漲15%。威剛預期,繼21Q2 SSD出貨更上層樓後,21Q3出貨量可望再度攻高,帶動NAND Flash價格強勢,調研機構集邦亦認為21Q3NAND Flash整體合約價將小幅上漲,季增5~10%。

展望後市,延續DRAM市況看法,筆電需求放緩將對消費型SSD造成價格上行的壓力,且群聯(8299)近日法說會亦表示PC SSD已出現庫存回升的狀況,而企業型SSD隨Server端拉貨告一段落及IC供給缺口緩解,預計21Q4價格持平,而需求在21Q4-22Q1間將明顯放緩。

若觀察NAND第一大設備商科林研發(LRCX-US)的營運狀況,快閃記憶體(主要是NAND)設備部分的營收從20Q3-Q4開始有明顯的拉升,第二大廠應用材料(AMAT-US) 21H1此部分營收亦有逾三成的季增,預估這些設備的購置自21Q4開始將能明顯轉化為產能釋出,而近期科林研發釋出21H2的設備營收成長率展望不如以往,推測為NAND需求端成長終點已浮現,造成下游設備購置趨緩。另外,參考同業宇瞻(8271)上週的法說會資料,NAND在21Q4的預期供給缺口已較一季前預期的縮小,推測漲價效應集中在21Q2、Q3,整體而言,需求在Q4開始放緩,而供給端有產能釋出,推估2022NAND市場成長將持平或下修。

暴賺的背後:威剛業外從海運賺到奧運!

業外收益對威剛的影響不容小覷,而威剛的業外收益主要來源有二:一是投資收益,威剛在市場上以投資眼光精準著稱,子公司兆興投資近年布局股市有所斬獲,21Q2在航運三雄等投資部位表現亮眼,估計光在航運部位的處分利益至少近四億,而觀察近月已公告的有價證券取得部位,威剛除長榮(2603)外,亦布局散裝航運慧洋-KY(2637)、記憶體廠華邦電(2344)、鋰電池模組廠AES-KY(6781)等公司,總投資部位約達二十餘億。股價風雲莫測,但這些部位即使無法複製上半年好表現,威剛另一業外主要來源-台灣運彩仍可持續挹注,威剛持股運彩47.62%,而近年運彩經營穩定,威剛每年認列運彩獲利約3~5億,雖21Q2受疫情影響致國內賽事停辦不利因素,但21Q3的東京奧運熱潮帶動運彩下注量超預期,使運彩公司調高全年營收預期至436億,由此預估今年運彩可貢獻威剛近四億的業外收益。

2021EPS可望達兩位數,創歷史新高,但須留意市況下修:

預估威剛21Q3受惠DRAM和NAND漲價,帶動營收可望創下破百億的歷史新高,然自21Q4DRAM市場除Mobile外的主要應用端如PC、Server受到下游庫存水位較高,加上需求放緩的不利因素,價格將微幅下跌,而雖寡佔的競爭市場可望提供價格的支撐,預計22H1價格仍將受需求趨緩而續跌10-15%,NAND方面21Q3的價格漲幅雖有5-10%,然後續主要應用端亦已看到需求的不確定性增高,且NAND市場供給端競爭較激烈,對價格上行是一大壓力,價格展望亦不樂觀。另外,因低價庫存大多已在21Q2出貨,因此21H2的毛利率將降低,不過全年EPS仍受21H1業外表現亮眼,可望創高,預估2021全年營收可望達418.05億元,毛利率14.33%,營業利益率5.65%,稅後淨利29.07億,EPS12.13元,2022營收預估將微幅下降至390億,稅後淨利8.67億,EPS3.62元。

評價與結論

威剛股本25.73億,2020年股利3.18元,殖利率約3.5%,屬中殖利率股,今日(8/16)收盤價90元,21Q2每股淨值48.11元,目前股價淨值比約1.87倍,以近五年來看屬中間,而扣除21H1處分證券利益後,以近一年EPS來算,本益比約10倍,以近五年來看偏低。

股價面來看,威剛前段時間從高點131元拉回盤整後,記憶體族群上週受調研機構集邦科技下調對DRAM21Q4的價格展望而重挫,威剛亦有近三成的跌幅,目前技術面未有止穩跡象,而雖然本益比評價偏低,然考量產業終端需求自21Q4後有趨緩的現象,因此給予區間操作的投資評等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。