發表

發表

我的網誌

我的網誌

疫情將使缺櫃問題惡化,預期Q3旺季行情可望延續至Q4

7月以來,航運股集體下殺的情況在近日似有緩和的跡象,在此期間運價仍不斷創高,形成股價與運價背離的情景,箇中原因為市場擔憂美國將打壓運價,以及第三季運價將見高,進而推論貨櫃三雄的獲利難以再創高峰。

在前篇週報【研究報告】07/16貨櫃海運產業週報:老大哥被關,萬海(2615)能否再次引領族群?中,我們有提到美國欲打壓運價為短期的利空,近日聯邦海事委員會(FMC)也已鬆口表示,目前並未發現航運業操縱價格,此項利空已逐漸消散。另外,我們曾提及6月各港口準班率普遍有回升的跡象,進而提出運輸效率實際上有改善的假設。然昨天(8/11)SCFI公布7月多數港口準班率再創新低,顯示先前的回升僅為暫時性。就各區域目前的情況來看,歐洲的部分,由於極端氣候引發水患,加以疫情增溫導致港口、內陸運輸效率維持低落;美國的部分,由於先前聯合太平洋鐵路公司暫停內陸運輸7天,隨後疫情升溫導致集卡司機出現短缺,運輸需求維持強勁下,貨櫃積壓的問題日趨嚴峻;中國港口則因颱風持續侵擾,使港口作業一度中斷,疫請又使塞港問題加劇。東南亞的部分,越南、馬來西亞、泰國等疫情嚴峻,近期也有港口擁堵的情況。

上述總總情節,可以發現皆源自疫情反覆,以及天災因素所導致,兩者之間,疫情為相對可控的因子,因此以下將針對疫情作討論。目前就全球各地情況來看,疫苗接種率較高的區域,疫情雖仍可能擴大,但其死亡率已明顯降低,推測疫情雖不至於走向2020年那般失控,但高傳染率也讓疫情變得難以掌控,仍需借由擴大防疫措施,以限制病毒擴散的速度。美國因此於7/27決議維持旅遊禁令,原訂9月恢復正常上班的美國企業也紛紛將時程往後推,解封的時點遞延後,預期服務型消費將再受壓抑,零售庫存的循環也將因此被拉長。在疫情的作用下,又因各大航商運力不足,七月下旬至今已取消24個航次,由此我們認為塞港的問題有很高的機率將至少延長至年底。庫存低檔的情況下,推測零售商仍被迫接受高昂運價,預期運價仍有高點可期待。

全球船期延誤天數尚未明顯下降

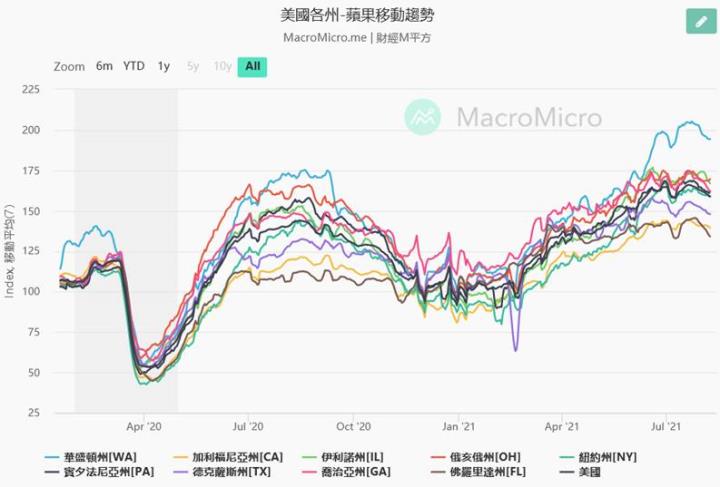

美國疫情升溫,近期各州人口移動頻率呈下降趨勢,服務型消費將受壓抑

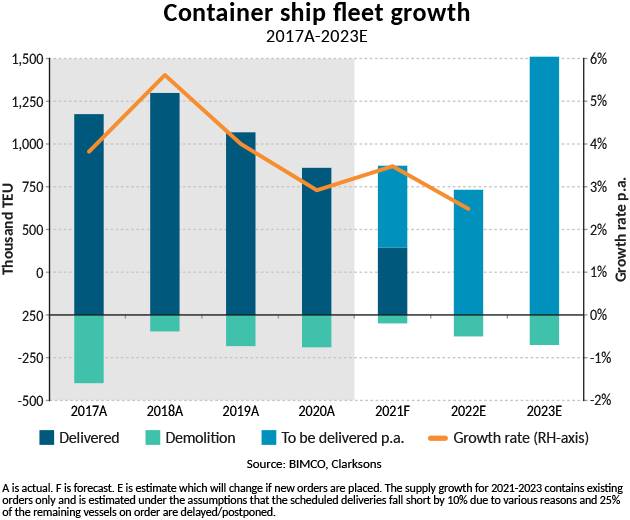

2022年~2023年運力供給仍受壓抑

延續前段所述,在需求可望遞延至21Q4的情況下,2022年國際海事組織(IMO)環保標準EEDI也將正式實施,限制新船的供給。根據下圖Bimco以及Clarksons今年6月的數據顯示,2022年全球新船供給將來到2~3%,為近幾年的低檔。

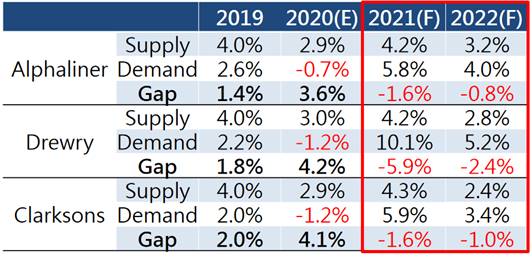

近一步參照21Q2三大航運研究機構的預估,2021~2022年仍將存在供給缺口,2022年雖仍受疫情不確定性的影響,但延續前段所述,在庫存處在歷史低檔以及疫情擴大的情況下,預期將拉長補庫存循環,三大航運機構先前所預估的供給缺口,將可望因補庫存循環被拉長,導致供給缺口隨之擴大,在新船供給有限下,預期明年運價仍可維持歷史高檔。

2022年新船供給再創低,2023年將有逾5成舊船將被迫降速

根據21Q2三大航運研究機構的預估,2021~2022年仍將存在供給缺口

2023年全球運力將持續限縮,惟需求端的部分仍待觀察

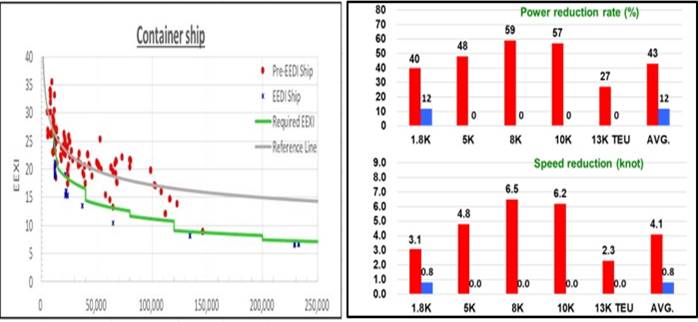

2023年雖有大量新船將投入(估計年增5~6%),但須考慮到2023年IMO也將實施EEXI、CII,將針對舊船的效能及碳排放實施限制。根據韓國船級社(Korean Register of Shipping)6月的研究顯示,全球至少50%的貨櫃船仍不符合EEXI、CII的標準,不符規定的船隻高機率須採取降速因應,預估平均需減少4.1節的船速。我們假設貨櫃船平均依14~15節的船速行駛,預估屆時速度將降低25~30%左右,航行時間延長也就意味了運力被縮減,預估貨櫃市場將減少1~2成的運力,進而有利於支撐運價。此外,歐盟於2021/7/14正式將航運業納入其碳配額交易系統(ETS),預計2023年以後,航運商將需承擔排放責任,假設排除碳排放限額,市場預估馬士基、赫伯羅特、達飛等航商,屆時的碳排成本將佔其稅前純益的8~10%,運力供給減少下,或將部分成本轉嫁於承運人。

下方左圖可觀察到,大多數貨櫃船(紅點)皆未達成EEDI、EEXI的標準

結論:基本面無虞,惟技術面上多空力道持續拉扯

延續前篇週報的結論,即便市場上對於21Q4~2022年運價能否維持上揚多有疑慮,我們仍可從貨櫃航商未來船隊的布局作為選股依據。

繼先前長榮(2603)交付首艘24,000 TEU巨輪(長範輪),8月至年底預計仍將交付109,300 TEU,增幅約8.9%;陽明(2609)將增加11,000 TEU,增幅3.5%;萬海(2615)新增8,152 TEU,增幅1.9% (陽明、萬海新增運力多集中在上半年)。由此可知,長榮下半年的營收及獲利的爆發性成長,是可以期待的。

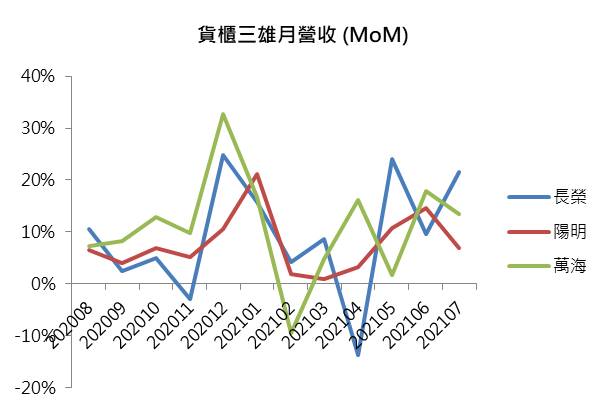

近日貨櫃三雄7月營收分別公布。長榮營收458.79 億元,月增 21.62%、年增 168.52%;陽明營收294.5 億元,月增 6.9%,年增 140.3%;萬海營收203億元,月增13.4%,年增234%。依照市場共識所預估的21Q3營收(1,106億元、843.6億元、390.4億元)來看,三者的7月營收達成率分別為41%、35%、52%,皆優於我們先前的預估,以及市場的預期。

尤其可留意到長榮7月份的營收月增逾2成,顯示早已擺脫長賜輪運能受限的窘境,8月又迎來首艘24,000 TEU的巨輪,後續隨著Q4尚有多艘新船入列(3艘2,4000 TEU、2艘12,000 TEU、1艘2,500 TEU、5艘1,800 TEU),在運價可望創高的情況下,其營收及獲利也將大幅躍升,Q4營收將大幅高於Q3水準。2021年預估營收由前估3,899.7億元,上調為5,049億元,毛利率由52%調整為54.2%,EPS由34.53元調整為43.71元。每股淨值62.97元。

展望2022年長榮又將交付大量新船,運能預估新增11%,在2022年全球運力再創低的情況下,預期長榮將可透過其運力規模來擴大市佔。預估2022年營收可望來到6,497億元,毛利率43.6%,EPS 44.62元。每股淨值107.59元。

就技術面來看,長榮股價自七月連續下挫之後,八月股價雖試圖力守季線之上,惟近日融資出現賣壓,令昨日股價於季線失守。今日在多空力道僵持之下,股價試圖搶回短均未果。推測在基本面的保護下,股價於季線附近應有支撐,但須考量資金於此拉抬的意願不高的情況下,股價恐將匍匐一段時日,投資人宜靜待籌碼沉澱,股價落底訊號確立後,再考慮進場佈局會相較安全。

萬海簡介:【研究報告】外資連日大買,航運股26XX突破百元大關

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。