發表

發表

我的網誌

我的網誌

基建通過帶來短多,道瓊、S&P500續創高

由於芝加哥聯邦準備銀行總裁伊文斯(Charles Evans)仍認為目前的高通膨是暫時的,亦不排除下半年就業方面可望達到縮債的目標水平,但仍須等待更多的勞動力數據才能衡量是否提前考慮縮表,與先前亞太蘭大聯準銀行總裁波斯提克(Raphael Bostic)與里奇蒙聯準銀行總裁巴金(Thomas Barkin)的對於前景的看法互抵,而美國參議院通過1.2兆美元基建法案的利多亦提振傳產相關類股,四大指數走勢分歧,漲跌幅介於-1.20%~+0.46%,其中費半表現最弱,道瓊、S&P500續創高。美元續強的背景下,仍壓抑金市的上檔空間,雖然現階段Fed仍持續維持寬鬆,現貨黃金短線重挫於昨(10)日迎來反彈,終場收漲0.04%,以1,728.81美元/盎司作收,只是短線如無法搶回6/29低點,仍可能續往8/9低點尋找支撐,非農表現亮眼亦導致市場觀望Fed恐提前考慮縮表,與Delta變異病毒傳染帶來的支撐互抵,令後續Delta是否導致封城與就業數據對金市影響轉趨敏感,短線留意今晚公布的CPI數據表現。

油市部分,重點持續落於供需轉緊的情況逐步平衡,Delta變異病毒持續於中、美境內擴散,中國暫停部份空運亦並管制公交系統亦令市場擔憂燃油需求下降,API庫存數據公布值僅-81.6萬桶,不如市場預期的-105萬桶與前值的-87.9萬桶,但基建案通過,並且EIA月報中提及,美國就業增長與流動性增加帶動今年度的汽油需求消費上升,預期2021年度美國汽油消費量達880萬桶/日,優於2020年度的800萬桶/日,成為短線需求面上少有的利多,仍帶動美油、布油終場分別收漲2.50%、2.40%。雖然西方持續發布疫苗接種計劃,但感染率仍持續升溫,加上東方的疫情爆發,令短線庫存數據影響仍然敏感,供給面上則留意美伊能否於制裁上取得共識。石油三巨頭全數收黑,回吐日前反彈漲幅,Chevron漲幅1.83%,Exxon Mobil漲幅1.71%,ConocoPhillips漲幅1.86%。

S&P500 11大板塊漲8跌3。尖牙股跌多漲少,其中房地產板塊終場收跌1.10%表現最弱,能源、材料2大板塊分別收漲1.72%、1.48%表現最佳。成分股中Nucor受惠於基建案的通過,在道路、橋樑、鐵路線、港口和水路、機場等方面花費預期將達數十億美元,加上鋼材價格持續位於高檔,需求暢旺帶動前景表現,而近看第二季度財報中,由於每噸的平均價格年增高達49%,並且已經公布的熱軋鋼期貨價格對比2020年初的疫前水平高達2倍以上,EPS高達5.04美元,創歷史高,首席執行官Leon Topalian亦樂看在需求維持強勁的背景下3Q21有望續創高,帶動股價大漲9.58%,於成分股中表現最佳。尖牙股全數收黑,Facebook跌幅0.13%,Netflix跌幅0.79%,Amazon跌幅0.63%,Apple跌幅0.34%,Alphabet跌幅0.07%。

道瓊成分股漲多跌少,其中基建案通過帶來工業與能源的相關憧憬,令Caterpillar終場收漲2.48%,於成分股中表現最佳。而Home Depot先前受惠於經濟步入復甦階段,並且疫情導致封城鎖國令原先出國旅遊的預算空出,加上Fed持續寬鬆的金融環境讓房貸利率位於低水平,亦導致都市人口出現轉移郊區的現象,於4Q20起在令DIY居家裝潢的需求增加,只是在修繕房屋的需求增加,與航運塞港亦帶動木材價格走揚,成本墊高令新房開工停滯,需求進而刺激新屋與舊屋的價格持續走揚,但後續新屋開工率上升,建築許可大量湧現,於6月份新單戶住宅的銷售額卻年減19.4%,但以2020年度來看,建築材料貢獻營收達465億美元,佔Home Depot的營收佔比達35%,以木材細分項目來看,仍佔總淨銷售額的8.6%,雖於昨(10)日收漲0.83%,但大環境暴起暴落易影響Home Depot的獲利表現,仍應於失守10日線時適度停損。費半成分股跌多漲少,其中SILICON LABORATORIES終場收漲1.36%%表現最佳MICRON、II-VI INCORPORATED分別收跌5.36%、4.35%表現最弱。

疫情部分,台灣疫情八大行業維持不開放的狀態,仍應留意雙北開放內用後是否導致新增確診人數飆高。中國於揚州暨棋牌室感染後,再度傳出病毒篩檢站爆發交叉感染,單日新增確診突破百人。日本逢盂蘭盆節連假,昨(10)日新增確診人數連續8日突破萬人,東京都重症患者達176人創歷史高,後續持續留意醫療資源負荷。韓國首都圈防疫舉措至8/22。泰國持續留意暴動以外,今(11)日單日確診人數達21,038人,重症人數再次突破200人。越南前(9)日單日確診人數達9,334人,雖於昨(10)日回落至8,354人,但7日均值仍達8,354人,部分當地擁供應鏈的公司展望受影響,如儒鴻(1476)遭大和、匯豐下調目標價至735元、690元。馬來西亞今(11)日單日確診數達20,780例,超越6日的20,889例的增幅紀錄改寫本波疫情最高增幅,疫苗覆蓋率能否有效提升為短線焦點。美國加強防疫舉措,美軍需於9月中接種疫苗,而阿肯色州州長8/9表示州內加護病房床位目前只剩8床。全美新增染疫和住院人數創6個月來新高。

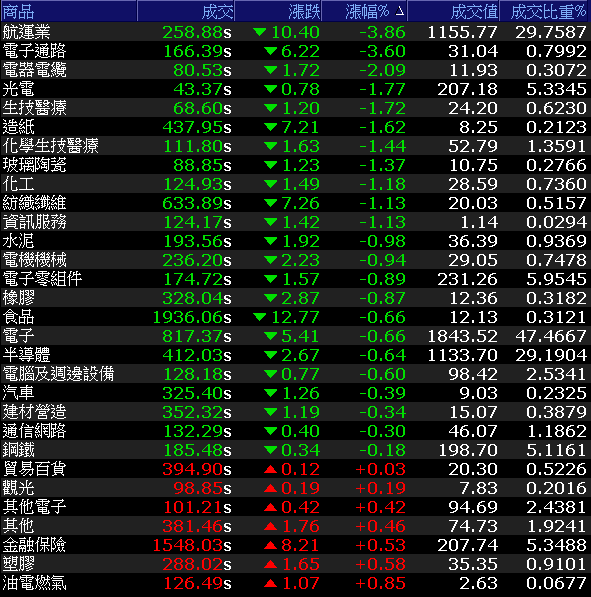

電子領跌,加權失守季線,櫃買血流成河

雖然美股道瓊、S&P500續創高,但加權開低失守季線,且於翻紅後無力固守平盤,令觀望賣壓湧出,電子率先走跌,並拖累非金電類股,金融類股雖於盤中有國泰金(2881)、富邦金(2882)作撐,但仍受元大金(2885)開低失守月線後跌逾5%的影響壓抑表現,午盤前航運指標萬海(2615)於失守季線後跌幅一度擴大至8%,再度引發恐慌賣壓,加權於午盤一度跌逾230點,失守17,100大關。後續隨聯電(2303)收斂跌幅終場翻紅作收,以及萬海(2615)跌幅收斂至3.56%分別帶領電子、非金電收持殘局,加權終場收跌96.46點,以17227.18點作收,成交量3,883.82億。OTC櫃買指數仍為殺盤重心,終場收跌2.16%,試圖收復7/28低點與季線支撐。3大類股指數僅金融收漲0.53%,終場獨紅。29大類股指數跌多漲少,其中油電燃氣、塑膠、金融保險為今(11)日穩盤要角,航運、電子通路分別收跌3.86%、3.6%,於類股指數中表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+33.50億元

外資:+64.14億元

投信:-3.93億元

國泰金7月累計稅後淨利創歷史新高

權值股方面,由於美國雖受到Delta變異病毒導致疫情復熾的影響,但非農經濟數據再度引起市場對於Fed可能調整縮表步伐的預期前景,且加權季線失守,亦令資金轉入避險,其中國泰金(2882)在自結7月稅後淨利達117.5億,其中國泰人壽在投資績效良好,避險成本管控得宜的背景下,7月稅後淨利達89.0 億,7月累計稅後淨利達864.2億,年增174%,亦帶動國泰金(2882)7月累計稅後淨利高達1,032.1億,年增120%,創歷史新高,EPS 7.53元,先前回測月線時由美林進場陸續買超破萬張,今(11)日獲買盤敲進,終場收漲2%,順利收復月線。富邦金(2881)昨(10)日公布7月自結稅後淨利達185.88億,7月累計稅後淨利達1,061.84億,年增幅高達109.3%, 7月累計EPS達10.1元已超越去年全年,同受買盤青睞,今日同受買盤青睞,終場收漲4.21%收復月線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

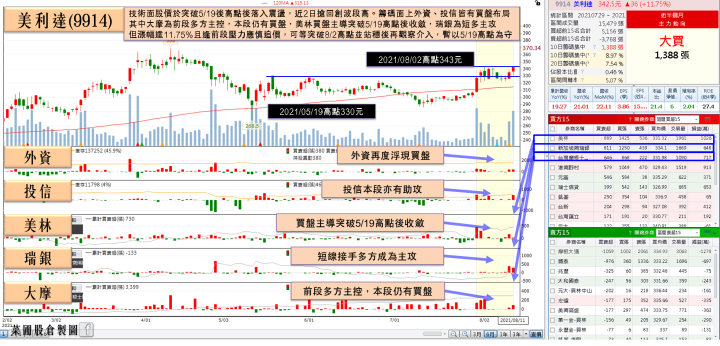

美利達7月訂單達成率已達8-9成,土洋合買

族群與個股上,先前表現強勢的電子各大族群於加權失守季線,櫃買回大盤走低並一度失守7/28低點而續遭獲利了結,鋼鐵族群中,大成鋼(2027)、大國鋼(8415)因美國不鏽鋼大廠退出標準品市場,且美國鋁捲板、不鏽鋼與扣件市場的需求帶動,令產品價格持續攀高,大成鋼(2027) 7月合併營收84.4億,月減4.46%,年增78.77%,7月累計合併營收達549.28億,年增66.33%,為歷史同期新高。大國鋼(8415)7月累計合併營收達118.06億,年增26.55%,為歷史同期次高,加上基建案通過的題材利多,帶動股價於早盤一度強漲5.7%、3.89%,但同受航運賣壓出籠而壓抑表現,終場大成鋼(2027)收於平盤,大國鋼(8415)收跌1.13%。個股方面,由於自行車產業步入傳統旺季,美利達(9914)在7月台灣廠供料、排產及船運量能提高,電動車佔出口量、出口額的41%、59%,而中國自有品牌自行車月銷售規模越過前期及去年高基期,帶動7月整體銷售台數達13.77萬台,年增27.69%,7月合併營收30.67億元,月增22.11%,年增21.01%,因3Q21生產規模放大的背景下,7月訂單達成率已達80-90%,優於1H21的70-75%,市場預樂觀預期,全年營收有望挑戰340億,並且EPS上看17元,雙創新高水準,令外資、投信皆持續加倉,終場收漲2.24%,續創波段高。

延伸閱讀:《年度營收挑戰年增25%,土洋合買美利達》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,台股基本面尚屬穩健,但如同先前提及,Fed縮表與通膨2大風向成為非農表現亮眼後的主軸,Fed官員目前對於前景的看法多空互抵,但美元指數轉強試圖突破3/31高點,亞洲區疫情嚴重的背景下,可能加重對於Fed縮表的觀望並牽動亞洲區資金外流,台股盤面部分,加權於今日(11)失守季線支撐,OTC櫃買指數亦失守7/28低點,並一度跌破季線,本週多空焦點落於季線攻防,族群部分航運賣壓出籠,但尾盤跌幅收斂,若能收復季線有望順勢帶動股價藉基本面利多回攻月線,但電子步入旺季,成交比仍落於5成,航運縱能搶回月線亦應等站穩再觀察介入,傳產部份族群則受東南亞疫情影響,當地工廠配合防疫政策停工導致短線多方不振,塑化股受油價走疲壓抑表現,本周仍為財報公布期,獲利亮眼的個股仍有望先行表態,但亦應留意利多出現獲利了結,於跌破5日線時宜先獲利落袋。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》