我的網誌

我的網誌【研究報告】惠特 (6706) Mini LED聚光,21H2季季增

【公司簡介與重點】

結論:

Mini LED為惠特2021年成長主軸、代工業務可大幅成長,且雷射加工設備及LD測試設備將呈現高速成長態勢,各產品線展望正向,預估2021年業績將逐季顯走揚,2021年營收預估53.52億元,YoY+69.4%,稀釋後稅後EPS為11.42元(未稀釋稅後EPS為11.49元)。

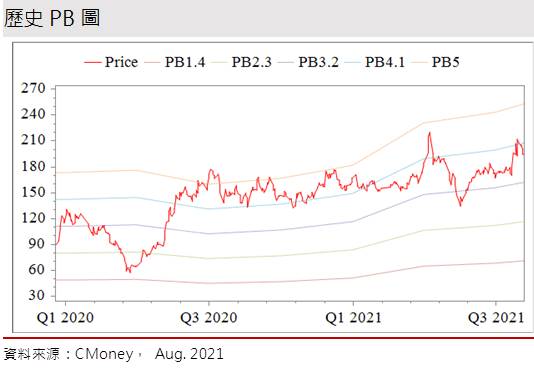

惠特股本為7.22億元,已連續3年發放現金股利,2020年現金股利為4.00元,屬低殖利率個股(3%以下)。21Q1每股淨值46.49元,股價淨值比(PBR)處於歷史中間偏下緣。2021年EPS預估為 14.52元,股價本益比(PER)處於近3年均值之下。

股價面來看,21H1惠特股價隨Apple產品導入Mini LED的題材下一度躍升到4/8 233元的歷史天價,然而調節賣壓、本土疫情與資金排擠效應讓股價快速在5/17見到年度低價。隨Mini LED設備出貨大增,訂單直達年底,6月單月賺1.01元,內外資出現回補買盤後,惠特成交量迅速放大,股價挑戰225元高價後,卻又迅速拉回季線附近,顯見4月上旬套牢壓力頗為沉重。觀察近2週惠特黑K多於紅K甚多,短均也因黑K壓回而呈現較為陡峭的下彎,短期空方氣勢仍然強盛,恐壓縮短期的上方空間。不過下方季線與半年線支撐落在175附近,且中長期均線上揚,應有望形成下方有效支撐。考量各產品線展望正向,公司營運可逐季走高,Mini LED、雷射加工及LD測試設備接續成長力道,建議拉回長期均線附近可擇機介入,預期經過整理換手後,隨業績題材驅動下,股價應有再挑戰PER 20倍的機會。

惠特是全球最大LED點測分選設備製造商:

惠特是全球最大LED點測分選設備製造商,專注包含LED、LCD、微機電、光通訊、光電產業、半導體製程、精密加工、封裝設備、雷射應用先進製程設備等領域,近年更積極投入雷射二極體LD測試系統研發,提供應用於光通訊、3D感測領域之VCSEL/ PD/ DFB/ FP等LD元件測試解決方案。

公司在台中擁有三廠,在中國、日本、韓國、馬來西亞亦有銷售代理商。此外,在中國廈門、馬來西亞設有代工廠,主要因應富采投控(3714)底下的晶電及OSRAM的業務。

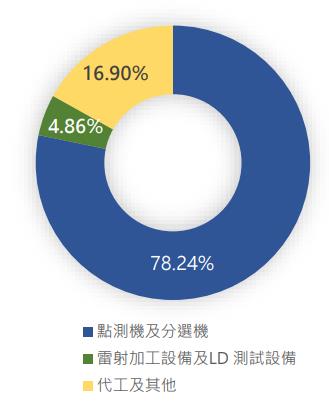

2020年12月各業務佔營收比重:點測機及分選機78.29%,雷射加工設備及LD測試設備占比4.86%,代工及其他16.9%。前年度內銷比重32.68%,外銷比重67.32%。

惠特業務營收佔比

資料來源:惠特

由於LED的晶粒尺寸小,一片2-4吋的晶圓即有數萬顆的晶粒,故檢測時間長,廠商對檢測機台的效率要求高,提高產業的技術門檻高。惠特為全球最大LED點測分選設備製造商,核心技術在6吋以下晶片的檢測、挑選。公司除銷售設備給LED晶粒廠外,同時以代工檢測模式與客戶合作,在此模式下可更穩固公司的龍頭地位,2020年點測及分選設備市佔率分別50%、80%以上。而代工業務則包含點測及分選,提供LED、雷射二極體、VCSEL 等代工服務,且90%以上設備皆為自主開發,近年公司更憑藉優異設備研發的能力,成功跨入高門檻LD雷射檢測等精密量測領域。

惠特的設備約有8成銷售中國地區,主要大客戶包括富采、OSRAM等。此外,目前中國LED四大廠三安光電、華燦光電、澳洋顺昌和乾照光電佔中國整體產能於7成,且四家公司均為惠特客戶。另在LED點測及分選機的競爭對手包括旺矽(6223)、豪勉(6218)、致茂(2360)、天正國際、久元(6261)、ASM Pacific、深圳矽電等。

延伸閱讀:

2021/08/06 【研究報告】旺矽 (6223) 半導體景氣發燙,新品MEMS想像不設限

Mini LED需求強勁加以擴充產能,惠特代工業務將翻倍成長:

惠特設備不僅銷售給LED晶粒廠,同時以代工檢測模式與廠商合作,在此模式下可更穩固公司的龍頭地位,2021年是Mini LED元年,預料設備將較產品先行,公司定位Mini LED、Micro LED將是未來發展重點。Mini LED需求強勁加以擴充產能,惠特代工業務將翻倍成長:

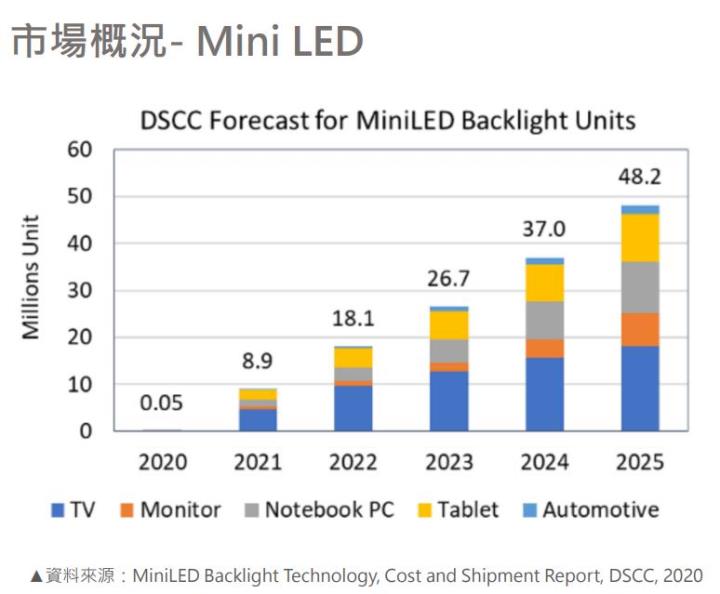

2021年Apple的iPad與Macbook逐漸導入Mini LED背光應用,目前市場普遍預期21H2 Apple 2款搭載Mini LED的MacBook將會如期上市,此外,2021年Samsung、LG、友達(2409)、群創(3481)、TCL、海信、小米、京東方、華星光電等大廠均有Mini LED背光電視推出,帶動Mini LED市場成長,上游LED晶粒商富采(3714)先前表示Mini LED產能將滿載到2021年底,預期Mini LED將邁入快速成長期,也因此2021年各廠均積極擴充Mini LED產能,對相關設備需求殷切,惠特Mini LED設備需求將延續到2021年底。

隨Mini LED晶粒上游大客戶出貨動能加速,公司除受惠出貨設備之外亦承接多家客戶代工業務,Mini LED約占LED點測機及分選機的20-30%,預估2021 年Mini LED 占比可提升至40-50%,將帶動公司代工營收逐季成長。

預期2021年點測與分選設備業務將有超過4成的年增幅度,而在21Q2 LED代工產能擴充完畢後,產能大增,預計LED代工業務更可望成長逾170%,為2021年主要成長動能,至於Micro LED佔比仍受巨量轉移等技術瓶頸影響。

惠特雷射加工設備及LD測試設備業務有望成長5成:

雷射加工設備主要市場為半導體、PCB 產業, 提供清潔、劃線、刻印、鑽孔、切割等應用技術,而LD測試設備主要市場包含5G光通訊、3D感測、LiDAR(光達)、車用二極體、GaN晶片,提供LIV及光電性測試、近/遠場測試、高/低溫測試、人眼安全測試、發散角測試等應用技術,兩者的進入門檻皆高。

惠特初期聚焦PCB、IC應用,非LED邊射型雷射測試,已取得日本、歐美廠商認證,成長幅度大。而雷射加工設備亦已獲半導體、PCB廠認證,將逐漸放大對營收的貢獻度。雖然目前雷射加工設備及LD測試設備比重不高,預期雷射加工設備及LD測試設備業務將可陸續取得客戶訂單,預估2021年雷射加工設備及LD測試設備業務有望成長5成。

惠特5、6月業績創高,預期21H2還會更好:

惠特2020年營收31.60億元,YoY -15.01%,稅後淨利3.43億元,YoY 8.38%,其中來自業外的損失-3,584.80萬,稅後EPS 4.99元。

21Q1營收11.84億元,QoQ+34.84%,YoY+32.21%,稅後EPS為 2.42元。,蘋果、三星等各品牌紛紛推出搭載Mini LED的產品,Mini LED應用需求旺盛,帶動市場成長,惠特6月營收4.79億元,創下單月新高,稅後淨利達7300萬元,年增約306%,稅後EPS 1.01元。21H1營收25.65億元,YoY+55.95%,營業毛利約9.71億元,營業利益4.63億元,稅前淨利4.2億元,本期淨利約3.56億元,基本每股盈餘5.06元。

進入21H2傳統旺季,預期公司大客戶Mini LED出貨可望維持高檔,代工業務放量,且雷射加工設備及LD測試設備動能加速,營運有望逐季走高。惠特7月合併營收5.02億元,年增146.6%,預估21Q3營收13.88億元,QoQ+0.54%,YoY+117.96%,稀釋後稅後EPS為3.16元。

惠特各產品線展望正向,Mini LED、雷射加工及LD測試設備接續成長力道:

Mini LED為惠特2021年成長主軸、代工業務可大幅成長,且雷射加工設備及LD測試設備將呈現高速成長態勢,各產品線展望正向,預估2021年業績將逐季顯走揚,2021年營收預估53.52億元,YoY+69.4%,稀釋後稅後EPS為11.42元(未稀釋稅後EPS為11.49元)。

進入2022年,預期Mini LED需求持續擴展,而雷射加工設備及LD測試設備可望接續成為另一個成長主力,預估2022年營收62.26億元,YoY+16.33%,稀釋後稅後EPS為14.52元(未稀釋稅後EPS為14.6元)。

評價與結論:

惠特股本為7.22億元,已連續3年發放現金股利,2020年現金股利為4.00元,屬低殖利率個股(3%以下)。21Q1每股淨值46.49元,股價淨值比(PBR)處於歷史中間偏下緣。2021年EPS預估為 14.52元,股價本益比(PER)處於近3年均值之下。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.53分,成長面0.76分,獲利面0.91分,技術面0.60分,籌碼面0.68分,綜合評比為3.48分,屬於中上水準。

股價面來看,21H1惠特股價隨Apple產品導入Mini LED的題材下一度躍升到4/8 233元的歷史天價,然而調節賣壓、本土疫情與資金排擠效應讓股價快速在5/17見到年度低價。隨Mini LED設備出貨大增,訂單直達年底,6月單月賺1.01元,內外資出現回補買盤後,惠特成交量迅速放大,股價挑戰225元高價後,卻又迅速拉回季線附近,顯見4月上旬套牢壓力頗為沉重。觀察近2週惠特黑K多於紅K甚多,短均也因黑K壓回而呈現較為陡峭的下彎,短期空方氣勢仍然強盛,恐壓縮短期的上方空間。不過下方季線與半年線支撐落在175附,且中長期均線上揚,應有望形成下方有效支撐。考量各產品線展望正向,公司營運可逐季走高, Mini LED、雷射加工及LD測試設備接續成長力道,建議拉回長期均線附近可擇機介入,預期經過整理換手後,隨業績題材驅動下,股價應有再挑戰PER 20倍的機會。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。