我的網誌

我的網誌【研究報告】旺矽 (6223) 半導體景氣發燙,新品MEMS想像不設限

【公司簡介與重點】

結論:

半導體晶圓代工與封測產能吃緊,景氣向上無虞,IC設計廠積極尋找第二供應商趨勢下,將有助旺矽CPC、VPC 探針卡產品線的穩定向上,此外,公司MEMS探針卡新品21Q3認證,MTK認證過後順利於21Q4小量貢獻,加以新事業等產品線穩定貢獻業績,預估2021年營收為64.73億,YoY+9.25%,稅後EPS為8.92元(未加計M公司MEMS探針卡的EPS預估為8.86元)。

半導體正向趨勢延續至22H2,隨MEMS探針卡2022年逐漸放量出貨,旺矽業績可望持續跳升,預估2022年營收為85.41億,YoY +31.94%,稅後EPS為13.28元(未加計M公司MEMS探針卡的EPS預估為10.63元)。

旺矽股本為9.24億元,已連續11年發放現金股利,2020年現金股利為4.47元,屬中殖利率個股(3%-4.5%)。21Q1每股淨值62.77元,股價淨值比(PBR)相較於歷史處於高。預估2021年EPS為 8.92元,本益比(PER)相較於歷史處於低。

股價面來看,旺矽探針卡業務向上,新品MEMS可望打入全球性IC設計廠,成長潛力龐大,近月外資與投信均有連續性的加碼,推動股價由5月低檔持續向上,並見到173元的歷史新高。雖然股價漲多後遭遇賣壓讓日線連續收出黑K,並回防月線附近。旺矽在探針卡市場具備龍頭地位,即使近月股價走升,然而評價尚低於同業水準。考量公司打入M公司後可享有大成長的想像題材加持,2022年成長性高,且近期法人籌碼仍是增持多,減碼少,股價驅動力應有望向PER 20倍以上挑戰的機會。故操作上,建議拉回至中期均線可視題材發酵狀況,偏多因應。

旺矽是亞洲第一大、全球第五大探針卡廠:

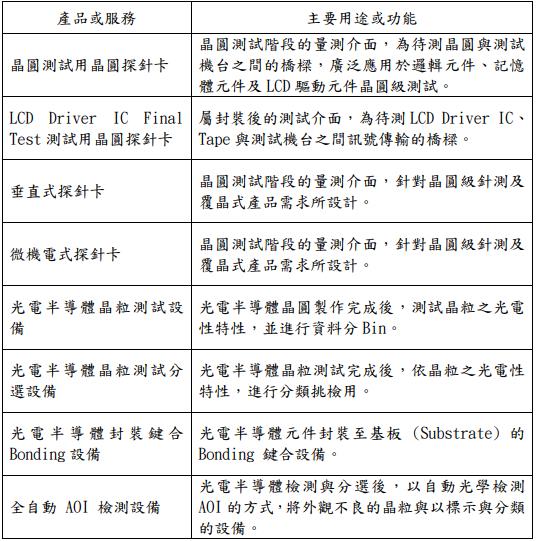

旺矽主要從事晶圓探針卡及光電半導體自動化設備之生產銷售業務,產品包括CPC(懸臂式探針卡,Epoxy/Cantilever probe cards)、VPC(垂直式探針卡, Vertical probe cards)探針卡、LED設備機台、先進半導體測試解決系統(AST)、高低溫測試系統(Thermal)等。

公司是亞洲第一大、全球第五大探針卡廠,同時也是台灣唯一同時出挑揀和測試機台的主要廠商,在CPC與VPC市佔全球第一,而在先進式探針卡(Advanced probecards)市佔全球第5。此外,公司CPC在台灣CPC市佔率高達8成以上。旺矽在傳統LED磊晶段測試與分選設備具有高度市佔率,公司也朝Micro LED量產製程中所需的檢測設備開發。

2020年旺矽半導體探針卡佔營收比重約59%,LED設備約7.9%,新事業群(Thermal/AST設備)佔約19.6%,其他約佔13%。

旺矽專精於LCD驅動IC、垂直式探針卡和高速高頻率的探針卡領域,所研發的探針卡在高腳數、狹間距、高速頻率的製作技術相當成熟,產品兼具微間距、同測數高的優點,可替客戶節省晶圓測試成本,且針測精準。目前CPC主要應用在Driver IC、MCU(微控制器)、PMIC(電源控制IC)等8吋晶圓廠高壓製成方面,而VPC則用於CPU、GPU、HPC,及少量的MCU等。

旺矽產品用途

資料來源:旺矽

旺矽的上游重要原料為晶圓測試板,供應商為中華精測(6510)、日商麥克尼克(MJC)、古河等;光電半導體自動化設備(AIO)的原料有顯微鏡、機械車床、機械銑床、螺桿軌道、馬達、工業電腦等。供應商包括研華(2395)、凌華(6166)、安川、和椿(6215)、大振、大舜、大鉅、好晟、安士克、舜宇光學等。

公司主要商品及服務市場遍及台灣、美、日、歐及中國。在探針卡方面,公司主要客戶遍及國內外晶圓代工廠商(Foundry)、IC設計公司(Fabless)與封裝測試廠(OSAT),包括頎邦(6147)、南茂(8150)、鈺創(5351)、GlobalFoundries、奇景光電(Himax)、京元電(2449)、Marvell、聯詠(3034)、nVidia、OmniVision、台積電(2330)、聯電(2303)等。至於LED機台的客戶包括富采(3714)、中國三安光電、飛利浦、OSRAM等。

延伸閱讀:

2021/05/17 【研究報告】聯詠(3034)漲價效應旺到年底,然系統性風險恐拖累短期股價

2021/05/20 【研究報告】聯電 (2303) 產業結構正改變,漲價效應助陣,營運已非吳下阿蒙

2021/07/15 【研究報告】京元電子 (2449)全面復工,營收將重回成長軌道

而在市場競爭方面,探針卡市場的競爭者包括FormFactor、Micronics Japan、Technoprobe、Japan Electronic Materials、SV Probe、Will Technology、Korea Instrument、Microfriend、精測(6510)、穎崴(6515)、雍智(6683)。光電半導體自動化設備的對手則有OPTO Tech、惠特(6706)、威控自動化、致茂(2360)、ASM PACIFIC、韓國Innobiz、韓國QMC、豪勉(6218)、久元(6261)、維明科技、ISMECA。

資料來源:旺矽

半導體趨勢續熱、廠商尋求第二供應商,加速旺矽探針卡業務:

探針卡(Probe card)是一片佈滿探針的電路板,用來做為測試機台和待測晶圓間測試分析的介面。當晶圓製作完成後,需透過探針卡測試晶圓品質,以避免不良瑕疵品進入後段封裝製程。由於封裝在整體IC生產上成本佔比較高,因此排除不良品進入後段封裝製程可顯著控制成本。一般來說,晶片約需測試6次,而一張探針卡約耐用則落在100萬次,不過基於精準、避免使用過度等諸多考量,一般廠商多僅用到50萬次,依此可推知,晶圓探針卡損耗量與IC製造量間存在正相關。

探針卡為寡占市場,進入門檻相當高。探針卡產品的設計常需要與IC設計廠共同研發,前置投入時間較長,且產品除了得偵測精準,若測試時間過長,對廠商而言成本效益將不佳,因此客戶一旦選擇供應商,之後替換掉的機率並不高,客戶群相對穩定。

隨著晶片量產數量的提升,加上晶片之封裝技術趨勢朝向薄型化、低系統成本、高效能發展,高階封裝的成本勢必提高,對於晶圓針測的要求也越趨嚴謹;而探針卡的設計越益複雜,更加重半導體產業對於探針卡的品質與數量之需求。

目前半導體需求能見度極佳,晶圓代工產能吃緊,預期將持續到22H2。市場預估旺矽的大客戶台積電在HPC趨勢下,未來五年的複合成長率(CAGR)將達約15%,這部分對應到公司的VPC。再者,預期封測端的需求也會受到帶動,2022年重要封測廠如日月光、京元電、矽格(6257)等皆有擴產計畫,對探針卡需求將再提高。

此外,2020年新冠疫情影響供應鏈出貨,甚至是蘋果的AP探針獨家供應廠Technoprobe也因疫情差點供貨不及。有鑑於此,近年IC設計廠積極尋找第二供應商,預料將有助加速公司探針卡業務的成長動能。

資料來源:旺矽

旺矽21H1營運逐季成長:

旺矽2020年營收59.26億元,YoY+7.44%,稅後淨利7.14億元,YoY +66.79%,其中來自業外的損失1,531.40萬,稅後EPS 8.14元。21Q1營收為14.24億元,QoQ-5.4%,YoY+4.7%,毛利率為41.28%,營業淨利1.50億元,OPM 10.55%,其中來自業外的收益1,380.40萬,稅後淨利1.38億元,EPS達1.47元。

雖21H1仍屬傳統淡季,但半導體持續供不應求,需求端強勁帶動探針卡出貨,21Q2營收15.76億元,QoQ +10.71%%,YoY +1.47%,改寫歷史次高紀錄。6月單月EPS 0.79元,在探針卡營收佔比的提升改善毛利率之下,預估稅後EPS為1.9元。累計1-6月營收30.01億元,YoY+2.96%。

旺矽MEMS新品有望切入大廠,2022年將放量:

MEMS探針卡應用在手機AP市場。相較於VPC的pitch比較寬可耐較高的測試電壓,MEMS的缺點為針頭較細,無法耐高電壓,但可測試細的pitch(小於80um),隨著晶片製成微縮和工作電壓降低,未來部分高階晶片將會往MEMS移動。

旺矽MEMS產品年初已經送樣全球最大手機處理器供應商M公司,目前產品功能並未出現問題,21Q3將公布認證結果,無意外的話,21Q4起將小量貢獻。

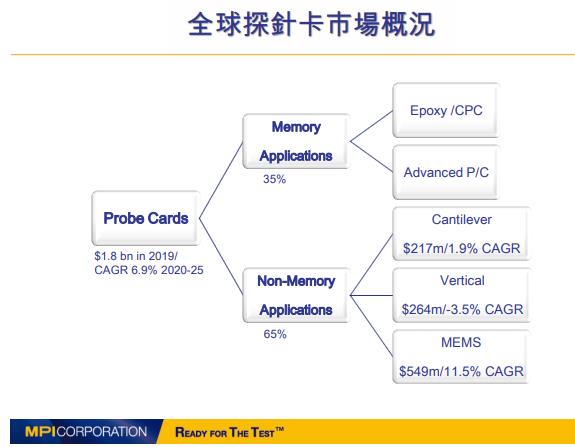

該手機處理器供應廠M公司雖慣用唯一供應商精測的MEMS探針卡,但因交貨與價格等多重考量,市場掀起尋找第二供應商的趨勢,若旺矽得以順利打入,將可分食精測的份額,由於MEMS探針卡為新產品線,單價與毛利均高,隨貢獻逐漸拉高後,預期後續可大幅提高取得其他MEMS訂單的機會,預估2022年營收貢獻可超過15億元,成長幅度將遠高於市場的CAGR 11.5%,成為2022年新成長動能。

旺矽2022年探針卡業務將大增5成:

觀察旺矽探針卡的ASP(平均售價),微機電式(MEMS)明顯高於VPC,而VPC又大於CPC,不過因手機驅動IC供應吃緊,報價持續調漲,因此2021年CPC的ASP與VPC差距不遠。

受惠半導體晶圓代工、封測等強勁需求持續拉升探針卡出貨動能,旺矽的CPC產能滿載且交期拉長。至於VPC 隨Intel新世代Server CPU 5月起放量帶動營收成長,加上NVIDIA持續轉向使用垂直探針,業績扶搖直上,目前VPC訂單一路滿到年底,且21Q3起產能將可拉到滿載,預期21Q3與21Q4業績相若,並優於21Q2。

預期在CPC、VPC續揚,21Q4加入新品MENS後,探針卡業績有望成長一成,2022年MEMS新業務放量後,探針卡業務營收將可大幅成長約5成。

半導體景氣發燙,旺矽新品MEMS想像不設限:

21H2預期旺矽探針卡業務持續上升,至2022年營收佔比可提升至近7成,至於新事業產品線包含先進半導體測試解決系統(AST)、高低溫測試系統(Thermal)兩產品,此部分毛利率高於公司平均,預期將同步受惠半導體升溫的景氣,2021、2022年營收佔比仍可超過15%,且2020、2021年仍可望有雙位數的成長,至於旺矽其他的營收來源,包括LED設備和測試機台等的負資產的評價影響將可持續降低。預期21Q3營收17.44億元,QoQ+10.65%,YoY+15.88%,EPS 2.94元。

半導體晶圓代工與封測產能吃緊,景氣向上無虞,IC設計廠積極尋找第二供應商趨勢下,將有助旺矽CPC、VPC 探針卡產品線的穩定向上。此外,公司MEMS探針卡新品21Q3認證,MTK認證過後順利於21Q4小量貢獻,加以新事業等產品線穩定貢獻業績,預估2021年營收為64.73億,YoY+9.25%,稅後EPS為8.92元(未加計M公司MEMS探針卡的EPS預估為8.86元)。

半導體正向趨勢延續至22H2,隨MEMS探針卡2022年逐漸放量出貨,旺矽業績可望持續跳升,預估2022年營收為85.41億,YoY+31.94%,稅後EPS為13.28元(未加計M公司MEMS探針卡的EPS預估為10.63元)。

評價與結論:

旺矽股本為9.24億元,已連續11年發放現金股利,2020年現金股利為4.47元,屬中殖利率個股(3%-4.5%)。21Q1每股淨值62.77元,股價淨值比(PBR)相較於歷史處於高。預估2021年EPS為8.92元,本益比(PER)相較於歷史處於低。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.41分,成長面0.46分,獲利面0.60分,技術面0.75分,籌碼面0.35分,綜合評比為2.56分,屬於中水準。

股價面來看,旺矽探針卡業務向上,新品MEMS可望打入全球性IC設計廠,成長潛力龐大,近月外資與投信均有連續性的加碼,推動股價由5月低檔持續向上,並見到173元的歷史新高。雖然股價漲多後遭遇賣壓讓日線連續收出黑K,並回防月線附近。旺矽在探針卡市場具備龍頭地位,即使近月股價走升,然而評價尚低於同業水準。考量公司打入M公司後可享有大成長的想像題材加持,2022年成長性高,且近期法人籌碼仍是增持多,減碼少,股價驅動力應有望向PER 20倍以上挑戰的機會。故操作上,建議拉回至中期均線可視題材發酵狀況,偏多因應。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。