我的網誌

我的網誌

圖片來源:shutterstock

伺服器訂單帶動聯茂 2021Q2 營收持續向上,且毛利率在報價調漲下成功抵銷原物料漲價壓力而止跌回升

聯茂近期公告 2021Q2 財報,受惠於海外疫情逐漸趨緩,商用伺服器訂單持續增加;車用與消費性電子等訂單亦維持穩健。聯茂新埔廠雖於 2021/04 發生火災,前段製程受損影響銅箔基板產能約 45 萬張,不過聯茂迅速將訂單轉移至大陸各廠區生產,且江西廠已於 2021/04 月底開出 30 萬張銅箔基板產能,帶動 2021Q2 營運規模維持穩健成長,2021Q2 EPS 達到 2.58 元。整體而言,聯茂 2021Q2 營收為 81.7 億元,QoQ +10.4%,YoY +9.3%;毛利率的部分,雖然近幾個月以來原物料價格持續上漲,不過聯茂已於 2021/04 月初針對銅箔基板報價調漲 10%~20%,成功抵銷原物料漲價影響並帶動毛利率回升至 19.9%,與我們原先的預期相符;2021Q2 稅後淨利為 8.6 億元,QoQ +33.8%,YoY -0.7%;EPS 2.58 元,和市場原先預期的 2.66 元以及我們原先預期的 2.51 元大致相符。

基地台訂單遞延以及手機需求提升可望帶動 2021Q3 營收續創新高!

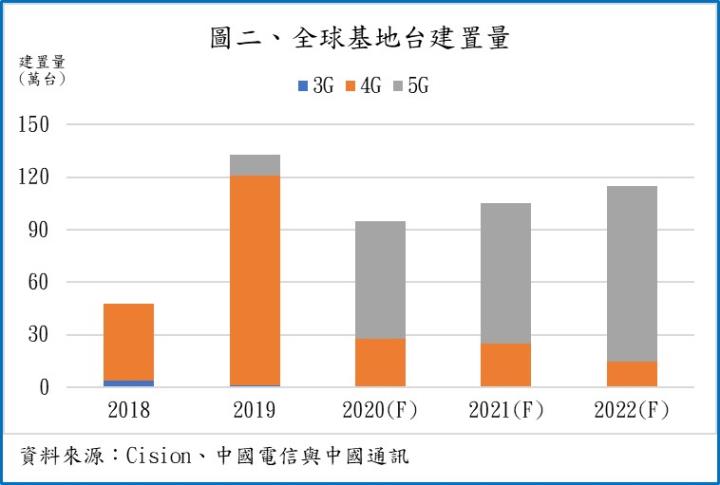

展望 2021Q3,雖然今年中國 5G 基地台開標時間晚於市場預期,但與我們先前預期基地台最早將於 2021/06 開始拉貨的狀況相符。隨著中國三大電信商分別於 2021/06 月底與 2021/07 月初招標共 72 萬座 5G 基地台,部分基礎設備相關訂單將遞延至 2021Q3 認列營收,再加上資料中心與伺服器等延續拉貨動能下,市場對銅箔基板的需求將持續提升;且聯茂 的高階網通產品先前已通過歐系客戶認證,2021Q3 將加速放量;聯茂客戶亦受惠於美系與中系客戶會在 2021Q3 推出 5G 新機與消費性電子新品而將進一步帶動銅箔基板的拉貨動能。整體而言,聯茂 2021Q3 營收預期為 86.5 億元,QoQ +5.3%,YoY +39.0%;毛利率的部分,預期隨著原物料價格持續回落以及營運規模提升下,毛利率隨著營運規模提升可望續增 1.2%至 21.1%,2021Q3 稅後淨利預期為 9.8 億元,QoQ +14.2%,YoY +52.3%;EPS 2.95 元。

伺服器、5G 基地台與手機訂單雖將帶動聯茂 2021 年暢旺,但 2022 年基地台建置放緩恐將影響拉貨動能

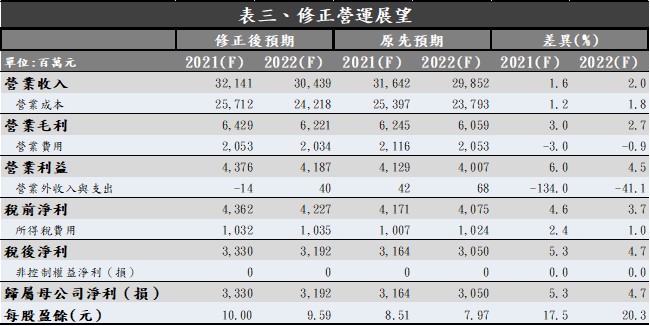

我們在先前的研究報告(【研究報告】單靠伺服器就讓獲利創單季新高,基地台與手機訂單挹注將帶動聯茂(6213)再上層樓!)中有提到對聯茂以及銅箔基板產業的未來展望。隨著市場對伺服器、手機與車用等需求持續升溫,將有助於對銅箔基板的拉貨動能維持強勁。聯茂上半年主要受惠於網通需求強勁以及 Intel Whitley 平台上線,產品出貨量持續增加;下半年期望在新產能開出以及 5G 基地台客戶包含華為、中興通訊與愛立信等帶動下,接單將持續向上,產品組合也可望隨著新打入的中高階產品開始出貨下而持續轉佳。儘管聯茂 2021 年營運相當強勁,且產品組合亦持續轉佳,但受到中國 5G 基地台建置逐漸飽和的影響,預期 2022 年基礎建設拉貨動能將反轉向下,相關訂單產值恐將年減 20%~30%,由於 2021 年基期相對較高,預期 2022 年獲利將小幅回落。本次評價基於近期原物料價格回落,且中國基地台順利招標,對聯茂營運將有正面挹注,將 2021 年 EPS 由原先預期的 8.51 元上修至 10.00 元;2022 年 EPS 由原先預期的 7.97 元上修至 9.59 元。整體而言,聯茂 2022 年營收預期為 304.4 億元,YoY -5.3%;稅後淨利預期為 31.9 億元,YoY -4.2%;EPS 9.59 元。

資料來源:Canalys、Gartner、IDK、工研院

預期聯茂短期營運強勁、長期而言亦有穩健成長動能,當前評價偏低,可適時逢低布局

就 2022 年而言,期望車用缺晶片將逐漸緩解以及聯茂新打入的網通中高階產品出貨升溫將帶動產品組合持續轉佳;然而受到中國 5G 基地台建置趨於飽和的影響,將壓抑 2022 年拉貨動能。聯茂先前公告現金增資 65 億元將用於江西廠三期擴建,公司規劃,二期擴建將於今年完成,銅箔基板月產能將達 410 萬張,三期擴建則可望於 2023 年完成,銅箔基板月產能將提升至 530 萬張。目前評估,聯茂三期擴產後的新產能將以車用為主,毛利率約為 22%~25%。雖然電動車目前佔車用市場比重尚低,但隨著歐美對碳排放標準日趨轉嚴,對電動車相關產品也多有補助,有助於電動車市產值逐年拉升,聯茂提早布局將有助於未來幾年獲利能力再向上。

根據聯茂 2021/07/27 的收盤價 135.5 元與 2022 年 EPS 9.59 元計算,本益比為 14.13 倍,由於聯茂過往五年本益比多處於 7~22 倍,目前落於中間值附近。短期而言,考量 2021 下半年將迎來電子旺季,且在基地台拉貨帶動下,將有助於聯茂維持良好的營運動能;2022 年雖有基地台拉貨放緩的隱憂,然而在 2022 年過後,歐美地區 5G 基地台拉貨可望增速,聯茂目前已拿下歐系電信商的認證,有助於未來幾年出貨動能向上;且聯茂近期亦提早佈局車用市場,未來幾年在電動車市產值成長下有助於營收占比提升。整體而言,期望聯茂的營運在 2022 年小幅回落後將反彈向上,隨著 5G 與電動車趨勢愈趨明朗,2022 年本益比應有機會回升至區間中上緣 16 倍上下浮動,當前評價雖偏低,然而受到 FED 將於 2021/07/28 召開利率會議,市場預期縮減購債時點將落於 2021 年底,也就隱含先前由債市流往股市的資金將開始回流,且縮減購債亦有助於美元止貶回升,對台股有不利影響;短期而言可待 FED 縮減購債對台股的利空反應過後再逢低布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險