發表

發表

我的網誌

我的網誌【研究報告】同欣電 (6271)自駕車、ADAS趨勢,獲利將締新猷

【公司簡介與重點】

結論:

植物照明、車用LED頭燈滲透率提高帶動陶瓷電路板營收成長,手機CIS谷底回升,車用CIS需求持續旺盛,且2021年完整認列勝麗全年營收,加上混合模組業務下半年亦可隨車市而成長,預估同欣電2021年營收138.68億元,YoY+34.45%,EPS 12.07元,獲利將創高。

隨ADAS、自駕車趨勢成長,加以新產能加入下,預估2022年營收147.75億元,YoY+7.97%,EPS 13.69元,業績再締新猷。

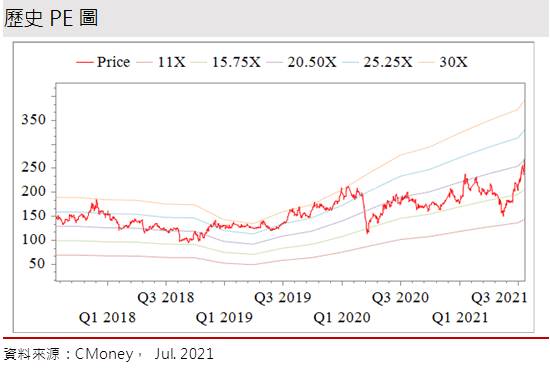

同欣電股本為17.87億元,已連續19年發放現金股利,2020年現金股利為5.50元,屬低殖利率個股(3%以下)。21Q1每股淨值121.40元,股價淨值比 (PBR)相較於歷史處於高。預估2021年EPS為12.07元,本益比(PER)相較於歷史處於均值。

股價面來看,5月中旬本土疫情爆發的系統性風險拖累同欣電股價拉回到145元的波段低點,隨後在外資與投信買盤支持下,緩步收回中長期均線之上,並創下275元的波段高價,觀察公司股價大致沿短均向上,然而股價創高之際,技術指標已出現疲態,亦有部份外資逢高收割,造成過高後的修正,同欣電下半年業績成長態勢不變,預期短線股價或有再向PER 24倍挑戰的機會。但操作上仍需留意投資的節奏,公司上半年營收因併入勝麗讓YoY大成長,但下半年YoY將因基期墊高的影響而有收斂,且年度業績高點應會落在21Q3,預期股價見高後恐先隨業績拉回蟄伏一段時日,之後再隨業績面回升與新產能加入下,再緩步回升。

國巨集團旗下同欣電是全球第3大CIS封測廠:

同欣電是國巨(2327)集團旗下一員,為全球第3大CIS(CMOS Image Sensor, CMOS影像感測器)封測廠,產能僅次於SONY、三星。主要從事多重晶片模組、厚膜混合積體電路模組、印刷電路板組裝、高頻模組及汽車電子、通訊等產品之模組構裝以及陶瓷電路板之製造,核心技術為模組的微小化構裝以及陶瓷電路板製程,主要營運範圍為通訊、高頻、高功率、偵測器、車用等應用。生產基地位於台北鶯歌、桃園龍潭及菲律賓。

21Q1產品營收佔比:影像產品(Image Products) 53%,高頻無線通訊模組(RF Module) 4%、混合積體電路模組(Hybrid Modules & Specialty Packaging) 19%、陶瓷電路板(Ceramic Metalized Substrate) 23%。前年度內銷比重3.16%,外銷比重96.84%。

同欣電在全球無線通訊市場供應鏈實占有重要地位,影像產品方面,根據市調機構Yole研究報告顯示,2020年全球CMOS影像感測市場需求量約70億顆,同欣電以自身Image Sensor出貨量推估,全球市占約23%。

過去同欣電偏重手機應用,2019年經營權易主,由國巨集團入主,在集團奧援下持續帶入更多客戶,之後更透過併購擴大客戶群與產品線,2020年併購勝麗取得車用與安防產品以及車用相關出海口。

公司在全球LED陶瓷基板市占高達70-80%,其中照明又為運用大宗,客戶遍及Cree、Philips、Lumiled、Osram等一線品牌廠。高頻無線模組主要以功率放大器(PA)之封裝代工為主,客戶有Anadigics、Skyworks等。影像產品方面,OmniVision是同欣電車用CIS大客戶,而公司2020/06藉由併購全球第一大車用CIS封測廠勝麗囊括ON Semi、SONY訂單,公司三大車用CIS客戶ON Semi、SONY、OmniVision在全球市占率高達70%,有助提高同欣電在車用市場的競爭力。此外,ON Semi旗下的 Aptina為TESLA CIS主要供應商,讓同欣電間接切入TESLA供應鏈。

目前陶瓷基板市場上,同欣電主要競爭者為日商Kyocera,國內競爭對手為光頡(3624)、九豪(6127)、大毅(2478)、禾伸堂(3026)與璦司柏(ICP)。在影像感測IC封測的對手有菱生(2369)。模組構裝的主要競爭者為日月光(3711)、Amkor等,模組產出僅次於日月光,全球排名第二。

車用復甦強勁,同欣電21H1業績創高:

同欣電2020/06併購全球第一大車用CIS封測廠勝麗後,營收規模持續提升,2020年營收101.78億元,YoY+36.97%,稅後淨利14.51億元,YoY +95.52%,其中來自業外的損失-15,664.20萬,稅後EPS 7.84元。

進入2021年,由於微機電(MEMS)壓力感測器、照明用陶瓷基板及CIS元件等產品訂單暢旺,21Q1營收31.41億元,QoQ-4.41%,YoY+60.83%,毛利率26.53%,營業淨利5.58億元,OPM 17.77%,其中來自業外的收益2681.70萬,稅後淨利4.79億元,稅後EPS為2.67元。

21Q2車用需求強,帶動進氣壓力感測IC、LED陶瓷基板及車用CIS封測等業務,6月份雖有京元電(2449)染疫停工影響供應鏈產能,在需求強勁拉動下,同欣電6月合併營收達11.66億元,MoM+0.9%,YoY+48.58%,創單月歷史新高,21Q2營收34.34億元,QoQ+9.34%、YoY+66.15%。在產品組合轉佳、稼動率提升,陶瓷基板及影像產品價格調漲下,毛利率因此續揚,預估21Q2 EPS 2.73元。累計上半年合併營收為65.76億元,YoY+63.7%。

同欣電2021年陶瓷電路板成長動性最高:

新冠疫情讓部分國家逐漸重視糧食供應,進而興建植物工廠,帶動了植物照大增持續增加。在植物照明和LED頭燈的需求帶動之下,預估2021年整體陶瓷電路板將有4成的成長,成長性將超越影像產品CIS,並為成長性最高的產品線。此外,同欣電的陶瓷電路板應用在碳化矽(SiC)已有多年,目前仍以一般電源及快充為主,車用方面仍與車廠合作開發中,量產時程可能落在2023年之後。

過去公司陶瓷電路板的毛利率皆為產線中最差,不過隨2021年有效轉嫁成本的上漲,讓此產品線的毛利率顯著回升,並改善整體毛利率。

認列勝麗全年營收,同欣電車用CIS業務大增:

Yole預估全球CMOS影像感測器市場2018-2024年複合成長率(GAGR)8.1%,其中車用CIS CAGR為14%,各車廠加速搭載ADAS(先進駕駛輔助系統)、擴大自駕車布局,讓車用CIS優於產業平均。而IC Insight則預估,自駕車需求推升下,每輛汽車搭載的攝影鏡頭將逾倍數成長,車用領域將是未來三年CIS市場最大成長動能,年複合成長率高達38.4%。

同欣電2021年影像產品中智慧型手機應用占比預計仍將高於車用,不過公司持續聚焦5G、汽車、能源及生醫等利基市場,非手機佔比持續拉高。而影像產品中的車用CIS封裝測試,因併入勝麗的產品線且2021年可全年認列,帶動業績大幅成長。

整體來看,影像產品業務佔比高的手機CIS封裝成長持平到低個位數,但在車用佔比大幅拉升,且公司反應原物料成本上漲,已成功提高多項產品價格,2021年營收有望成長35%以上,毛利率也將持續改善。

近期同欣電大客戶上海韋爾半導體變更募資資本支出計畫,大幅縮減晶圓測試(CP)及晶圓重組(RW)資本支出。市場推估,目前RW約當8吋月產能為16萬片,以韋爾規畫自有12吋RW月產能達18萬片來推算,約當8吋年產能落在33-34萬片,僅約同欣電的2成。因此預期客戶縮減CP與RW的資本支出將有利於公司CIS RW業務長線維持成長,並利於維持合作關係,對公司屬正面訊息。

同欣電混合模組業績隨車用成長,RF持平:

同欣電2021年產品線成長性排名依序為:陶瓷基板、影像產品、混合模組、RF模組。混合模組主要應用在汽車引擎的壓力感測器,2021年的成長動能來自汽車壓力感測器,21Q3起車用零件供貨可望漸趨順暢,下半年業績將較上半年成長,全年業務有望隨車用成長超過25%,且2022年有機會導入新客戶,持續拉動業務成長。

至於RF模組目前出貨用於550km低軌道衛星的產品予客戶,光收發模組客戶處於產品交替期而較疲弱,預計21H2 400G放量將會帶動營收動能,全年整體RF業務預估持平。

同欣電八德廠2022年底可望投產,貢獻營收:

20H2同欣電八德廠動工,預估22Q1建設完畢,22Q2起逐步建置無塵室、搬遷機器,待客戶認證完成後,預計2022年底投產並貢獻營收。新廠產能規畫主要以混合模組及RF模組為主。產品應用則包括:低軌衛星、生物醫療感測、5G相關高頻模組、消費性電子及車用影像感測封裝需求。

三大產品線續增,同欣電獲利將締新猷:

進入消費電子旺季,手機CIS業務回溫,隨著車用晶片短缺問題獲得舒緩,目前主要車廠對下半年車市展望趨於樂觀,預估車用成長力道將較上半年大,同欣電21Q3旺季營收預估將攀年度高峰,達36.54億元,QoQ+6.39%,YoY+27.05%,EPS預估3.44元。

整體來看,植物照明、車用LED頭燈滲透率提高帶動陶瓷電路板營收成長,手機CIS谷底回升,車用CIS需求持續旺盛,且2021年完整認列勝麗全年營收,加上混合模組業務下半年亦可隨車市而成長,預估同欣電2021年營收138.68億元,YoY+34.45%,EPS 12.07元,獲利將創高。隨ADAS、自駕車趨勢成長,加以新產能加入下,預估2022年營收147.75億元,YoY+7.97%,EPS 13.69元,業績將再締新猷。

評價與結論:

同欣電股本為17.87億元,已連續19年發放現金股利,2020年現金股利為5.50元,屬低殖利率個股(3%以下)。21Q1每股淨值121.40元,股價淨值比 (PBR)相較於歷史處於高。預估2021年EPS為12.07元,本益比(PER)相較於歷史處於均值。

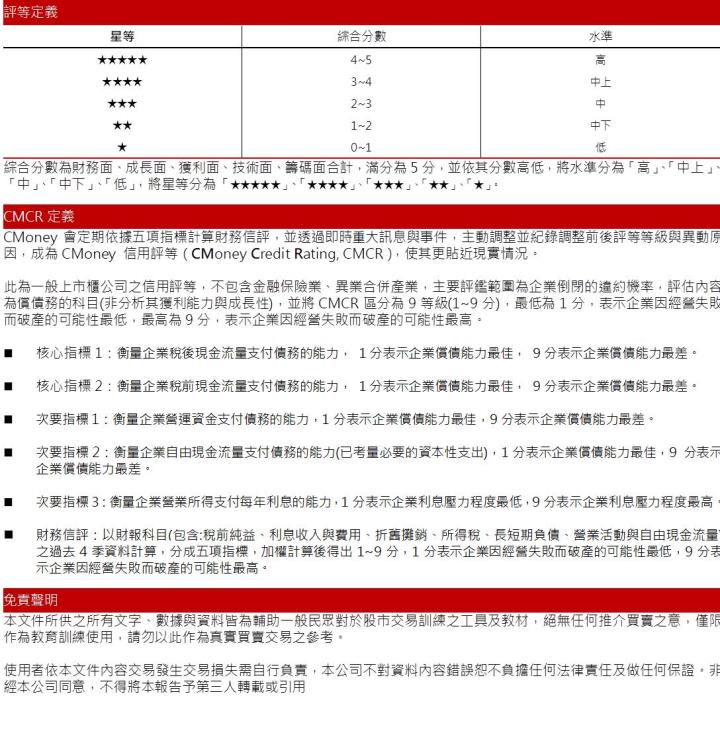

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.59分,成長面0.64分,獲利面0.62分,技術面0.72分,籌碼面0.95分,綜合評比為3.52分,屬於中上水準。

股價面來看,5月中旬本土疫情爆發的系統性風險拖累同欣電股價拉回到145元的波段低點,隨後在外資與投信買盤支持下,緩步收回中長期均線之上,並創下275元的波段高價,觀察公司股價大致沿短均向上,然而股價創高之際,技術指標已出現疲態,亦有部份外資逢高收割,造成過高後的修正,同欣電下半年業績成長態勢不變,預期短線股價或有再向PER 24倍挑戰的機會。但操作上仍需留意投資的節奏,公司上半年營收因併入勝麗讓YoY大成長,但下半年YoY將因基期墊高的影響而有收斂,且年度業績高點應會落在21Q3,預期股價見高後恐先隨業績拉回蟄伏一段時日,之後再隨業績面回升與新產能加入下,再緩步回升。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。