發表

發表

我的網誌

我的網誌

圖/shutterstock

Intel(英特爾)成長力道緩,且受缺料、勁敵AMD競爭,建議區間操作

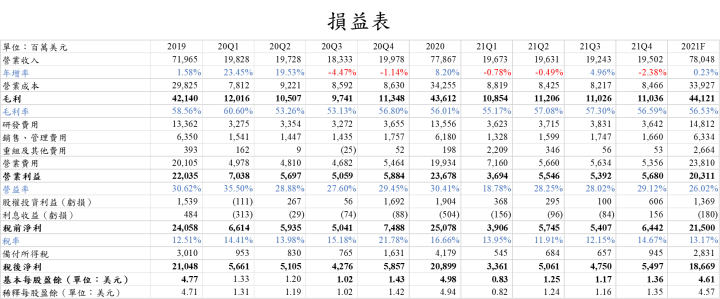

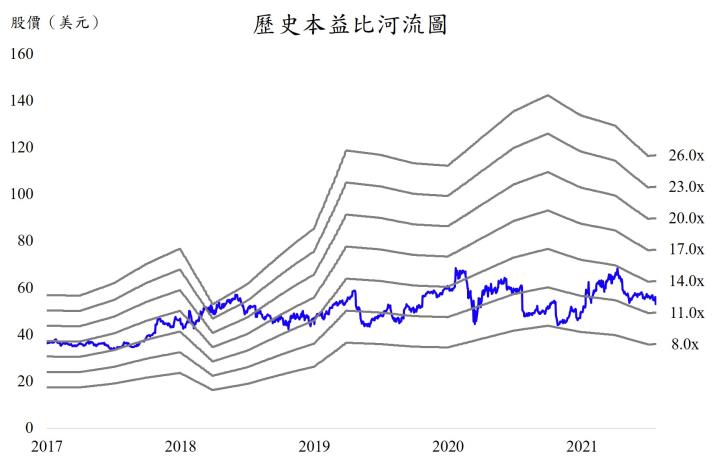

Intel(英特爾)伺服器部門(DCG)營收在21Q2觸底反彈,個人電腦部門(CCG)則繼續受到缺料影響,因此21Q2營收呈現季減、年減的局面。預期21H2伺服器的小幅成長仍舊無法彌補CCG的缺料困境,且AMD挾台積電7nm製程優勢,以效能較好的處理器搶攻市占,Intel腹背受敵。預估Intel 2021年營收780.48億美元(YoY +0.2%),毛利率56.53%,EPS 4.61美元(YoY -7.4%),成長力道緩,建議區間操作。以近三年本益比區間中段13倍評價,目標價60美元。

Intel為世界級半導體大廠,老將Pat回歸,宣示IDM 2.0

Intel(NASDAQ: INTC)為世界半導體廠第一名,成立於1968年,總部位於美國加州,為一IDM廠,負責半導體設計、製造與銷售一條龍的業務。從一開始生產記憶體,發展到現在,以個人電腦、伺服器CPU聞名,主要競爭對手為CPU設計廠AMD(NASDAQ: AMD,超微半導體)。2021年初,老將Pat Gelsinger回歸Intel擔任CEO一職,其對需求很有信心,且宣示IDM 2.0計畫,將再次跨入晶圓代工領域。

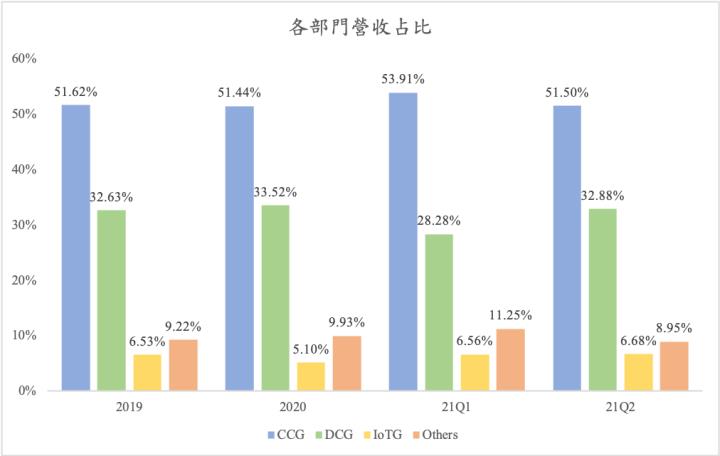

核心業務DCG、CCG為產業龍頭,共佔營收8成

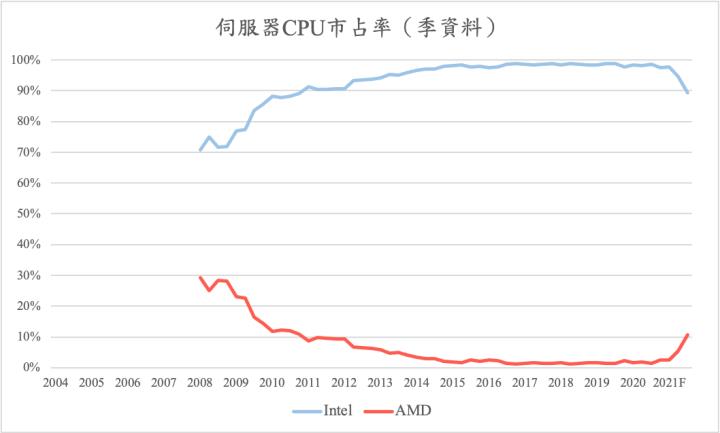

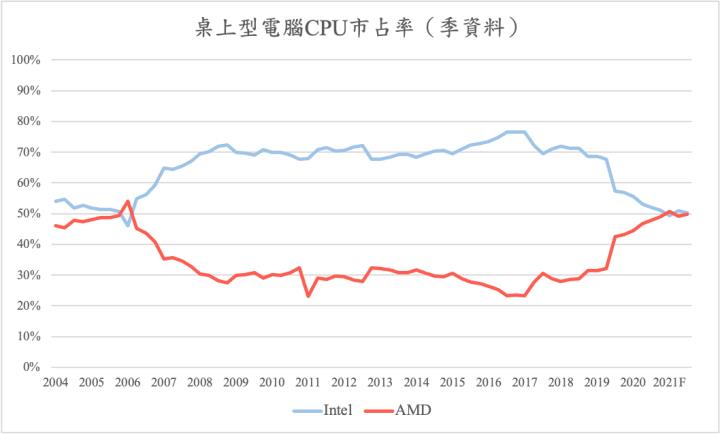

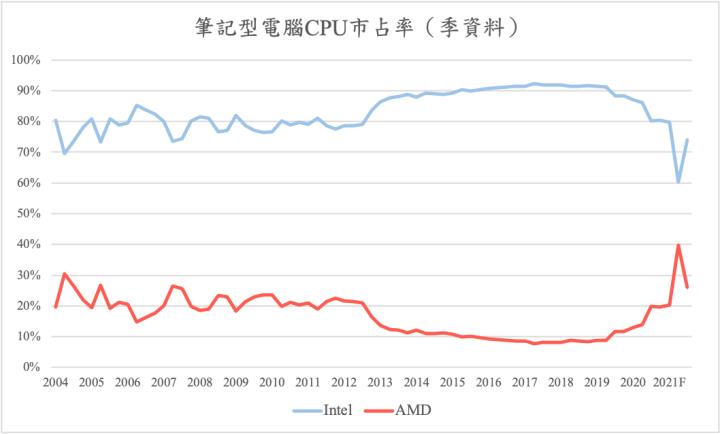

Intel之核心業務為,DCG部門專為伺服器處理器晶片設計製造,CCG部門負責個人電腦處理器開發,21Q1之統計顯示,Intel在伺服器擁有97.6%市占率,桌上型處理器為49.3%、筆記型處理器則為79.7%;IoTG部門則負責物聯網與自駕車用系統(ADAS)設計公司Mobileye。

DCG對資料中心提供雲端存儲、邊緣運算、AI、5G等應用的產品與服務,佔總營收比重28%至34%。產品包含伺服器之高階處理器Xeon、Optane記憶體以及加強傳輸速度的乙太網路、矽光子元件均屬於此部門範疇。客戶主要為政府機關、雲端服務供應商以及通訊供應商。

CCG專注於提供個人電腦之相關產品,最大宗也為人知的為Core系列處理器,運用在桌機、筆電等,佔總營收比重51%至54%。另外,也有Wi-Fi 6、Thunderbolt 4等周邊產品。

Intel 21Q2雲端客戶庫存消化完畢,DCG營收觸底反彈,但AMD搶佔伺服器市場

Intel 21Q1 DCG的衰退引起市場矚目,執行長Pat表示,這是由於雲端服務的客戶當時處於採購後的消化庫存階段(Cloud Digestion),拉貨動能降低所致;21Q2則與預期相符的呈現季成長,雲端、政府、企業客戶均有雙位數增幅,在Ice Lake拉貨的轉換效益帶動下,此趨勢有望持續至年底。不過21Q1 AMD營運反而呈現成長,市占率有所提升,顯示Intel表現不理想之因素包含客戶轉擁AMD之產品,為一大隱憂。21Q2 DCG營收64.55億美元(QoQ +16%、YoY -9.3%),部門營益率在規模經濟下由22.9%大幅提升至30%,此成長力道來自於伺服器Ice Lake推出後的轉換效益顯現,企業、政府積極拉貨所致。

資料來源:Passmark

Intel 21Q2 雖CCG需求仍強,但缺料、Apple改採自有晶片,使出貨承壓

Intel CCG近期的成長動能在WFH(居家辦公)、LFH(居家學習)所帶動的個人電腦需求,仍使CCG營收維持一定高檔水準,然供應鏈的狀況則不是很理想,零組件(尤其是載板)缺料嚴重使出貨承壓,營收季減;不過,值得關注的是,桌上型電腦CPU的市場逐漸被使用台積電7nm製程的AMD晶片攻佔,筆記型電腦方面的影響雖不較桌上型大,然Apple改用自行開發的處理器後,出貨量確實稍微降低。CCG部門21Q2營收101.09億美元(QoQ -4.7%、YoY +6.5%),營益率較21Q1略降1%至37.2%。

資料來源:Passmark

Intel 21Q2雖整體營收下滑,但伺服器出貨增加使毛利率上揚至57.08%

Intel 21Q2整體營收為196.31億美元(QoQ -0.2%、YoY -0.5%),呈現連續兩季季減的情況,主因是伺服器出貨雖有成長,但不足以彌補個人電腦部門營運下滑,儘管需求仍強,卻因缺料與競爭帶來疲弱的營收表現,毛利率在DCG佔比提升下較21Q1提高1.91%至57.08%,稅後淨利50.61億美元(QoQ +50.6%、YoY -0.9%),EPS 則為1.25美元。

Intel預期21Q3伺服器繼續年成長,個人電腦需求仍然暢旺,預估EPS 1.17美元

展望21Q3,PC在WFH/LFH的強勁需求下仍強,帶動NB/DT的成長,然零件缺料問題仍未解決,Intel財測表示CCG營收會連兩季呈現持平或年減之格局。Data Center部分,21Q1已確認落底,在平台轉換效益挹注下,21Q2反彈後將會季季年增,不過Ice Lake伺服器之定位比較像是過渡時期的產品,客戶可能會考慮後續發表的高階處理器,短期成長幅度約為中個位數。另外,潛在AMD的威脅、Nvidia(NASDAQ: NVDA,輝達)進場開發伺服器CPU,均會對Intel造成壓力。

估計Intel 21Q3 DCG營收61.87億美元(QoQ -4.1%、YoY +4.8%),CCG營收97.73億美元(QoQ -3.3%、YoY -0.8%)。總營收合計為192.43億美元(QoQ -2%、YoY +5%),毛利率隨伺服器晶片出貨量與佔比增加,較21Q2提升0.22%至57.3%,稅後淨利47.5億美元(QoQ -6.1%、YoY +11.1%),EPS 1.17美元。

Intel DCG新伺服器雖吸引轉換潮,且CCG新一代處理器在年底推出,但預期對營運挹注有限

展望2021年全年,面對來勢洶洶的對手進展,Intel於21Q1發表支援Whitley平台的Ice Lake伺服器CPU已開始出貨。而下一代支援平台Eagle Stream的10nm Xeon Sapphire Rapids晶片,原計劃在2021年底量產,但Intel將其發表時間將延後至22Q1,量產時間將延後至22Q2,將等到2022年才有望挹注營運,21H2仍以現有的Ice Lake為主。雖然Intel對21Q3以後的營收表現十分樂觀,認為將有雙位數成長,但應審慎看待此消息。

CCG部門方面,i12 Core平台Alder Lake將在2021年11月推出,在釋出的Geekbench 5多執行緒跑分中,Alder Lake跑分超過目前市面上所有CPU,且與Windows 11搭配能發揮最大效能,因此兩者可為對方帶來相輔相成的成長效果,預期PC市場仍然會維持熱絡,未來發展可期,然短期仍受缺料影響而沒辦法突破20Q4-21Q2之表現,Intel表示21Q3、21Q4營收年增率將會持平或略減。

另外,Mobileye透過機器學習、繪圖等技術發展EyeQ SoC晶片,來運用在自駕車所需使用的ADAS系統,自21Q1開始受到矚目,並已與多家車廠進行合作,長期而言,是一項不容小覷的業務。

IDM 2.0代工計畫是Intel未來的挑戰

2021年2月新就任之CEO Pat 宣示IDM 2.0計畫,將在亞利桑那州投資200億美元,興建兩座晶圓廠,且未來將使用EUV進行晶圓製造,已跟進產業趨勢,這有助於改善Intel製程技術落後台積電與三星的窘境。同時,其也將部分產品外包至台積電等晶圓代工廠,並額外成立Intel Foundry Services(IFS)部門,為重新進入晶圓代工市場做好準備。21Q2法說會中,Intel表示不排除以併購的方式發展IDM 2.0的計畫,不過並未針對華爾街日報所述將併購GlobalFoundries的消息作出評論。Intel內部的問題,還有長久以來為其自身產品與產線驕傲的公司文化,是否能適應以服務為導向的晶圓代工事業,並做好成本管控,成功找到市場客戶(除了自己為最大客戶外),是未來Intel面臨的考驗。

伺服器、個人電腦兩大引擎面臨供應鏈、競爭對手挑戰,建議區間操作

考量Intel新伺服器產品遞延,動能趨緩,雖在效能層面仍具有強勁優勢,然市佔率之差距逐漸被AMD拉近。個人電腦晶片受到載板、零組件缺料影響,出貨狀況不如預期,且消費者更傾向具製程優勢的AMD系列產品,短期Intel若端不出革命性或更具創新之產品,恐怕Intel將喪失桌機處理器的市佔率優勢。

預估Intel 2021年DCG營收244.78億美元(YoY -6.2%),CCG營收405.17億美元(YoY +1.2%)。整體營收780.48億美元(YoY +0.2%),毛利率56.53%,稅後淨利186.69億美元(YoY -10.7%),EPS 4.61美元。因Intel伺服器、個人電腦兩大引擎面臨供應鏈、競爭對手挑戰,建議區間操作,近三年Intel的本益比約落在9-15倍之間,以本益比13倍評價,目標價60美元。

與台灣供應鏈關係:

筆電代工廠:廣達(2382)、仁寶(2324)、英業達(2356)、緯創(3231)

伺服器:鴻海(2317)、廣達(2382)、緯穎(6669)

載板:欣興(3037)、南電(8046)、景碩(3189)

半導體製造:台積電(2330)、聯電(2303)、世界(5347)

PC/NB品牌、板卡廠:華碩(2357)、宏碁(2353)、微星(2377)、技嘉(2376)

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險