我的網誌

我的網誌

(圖片來源:shutterstock)

預期高盛21H2成長趨緩,建議區間操作

雖然高盛21H1營運表現亮眼,各業務創下新高,預估2021年營收610億美元,YoY +44%,淨利234億美元,YoY +147%,稀釋後EPS 63.97美元。但因通膨疑慮,證券市場缺乏動能,使得交易量逐漸下滑,預期將影響高盛21H2營運表現,且考量2022年經濟成長放緩,加上預期升息,房地產、原物料及證券市場進入高原等因素,全球市場及資產管理兩大業務面臨衰退,故認為高盛目前股價評價合理,給予高盛區間操作評等。

高盛集團為全球最具領導地位的金融機構之一

高盛集團 (Goldman Sachs Group, Inc.;GS.US) 成立於1869年,總部位於紐約,為世界著名的投資銀行、證券和投資管理公司,是一家具有領導地位的全球金融機構,為企業、金融機構、政府及個人等客戶提供全方位的金融服務。截至2020年12月,員工來自160個國家,集結110種語言,共40,500人,公司更遍佈在35個國家。主要競爭對手包括摩根士丹利 (Morgan Stanley) 、摩根大通 (J.P. Morgan) 。

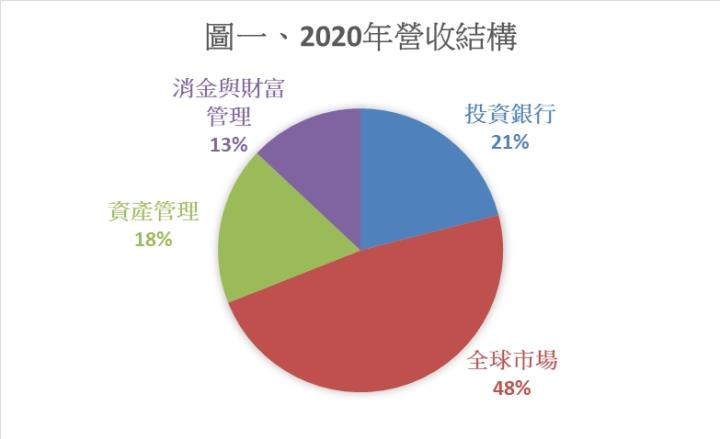

高盛投資銀行稱霸併購顧問業,全球市場業務營收占比近半

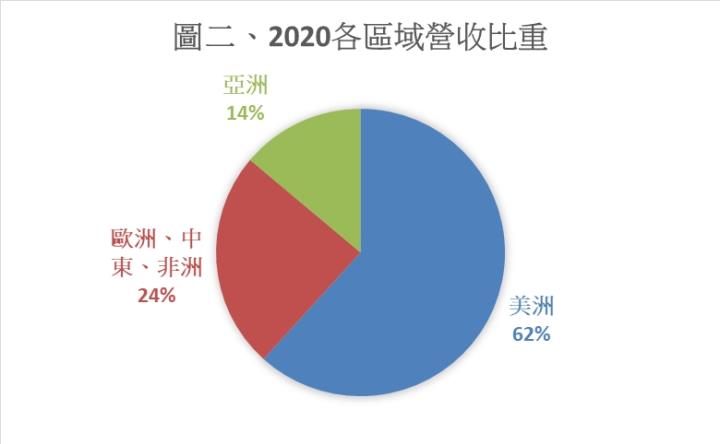

高盛2020年營收結構中,投資銀行21%、全球市場48%、資產管理18%及消金與財富管理13%。2020年各區域營收比重美洲為62%最高,其次是EMEA(歐洲、東歐及非洲)24%,亞洲14%。

高盛投資銀行服務包括財務諮詢、股市、債市之承銷業務及企業融資,提供企業併購或商業活動所需資金以及交易作業的服務。其中財務諮詢方面高盛拒絕惡意併購,建立客戶對公司的信任與良好口碑,多年稱霸併購顧問之最的頭銜;全球市場業務則提供大型機構FICC(固定收益、貨幣、大宗商品)、股票及衍生性金融商品之造市、結算及融資等服務,2020年營收占比接近一半,其中FICC交易占26%,股票交易占22%,共48%,全球市場業務表現與FICC、股票市場交易量最為相關,2020年因疫情市場震盪加劇,帶動交易量大增,營收YoY +43.2%。

資料來源:Goldman Sachs

資料來源:Goldman Sachs

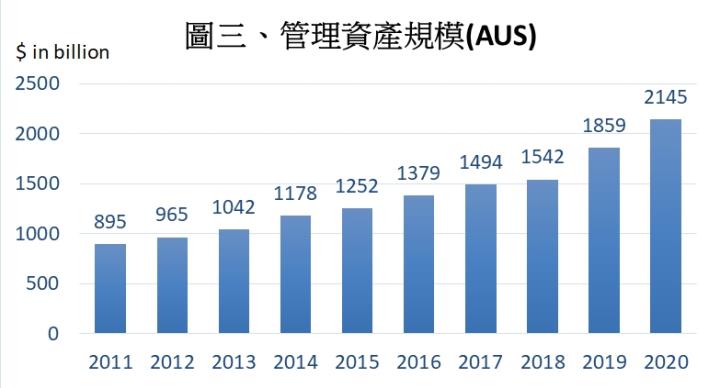

資產管理及財富管理近十年皆穩定成長,管理資產總額年複合成長率3.7%

資產管理業務提供各種投資產品和融資服務。消金與財富管理則提供一般存放款、信用卡及投資服務,以及給予高資產客戶投資及財務諮詢解決方案。高盛將上述兩大業務所管理的資產總額合計成AUS(管理資產規模),主要進行固定收益、股票、債券及房地產投資,AUS從2011年8,950億美元至2020年已逾2兆美元,年複合成長率3.7%,近十年皆穩定成長。

資料來源:Goldman Sachs

高盛21Q1營運表現不凡,主要業務多創下佳績

受惠於貨幣寬鬆及財政政策刺激、新冠肺炎疫苗推出,加上市場對於經濟成長信心恢復,高盛21Q1總營收177.7億美元,YoY +102%,QoQ +51%,淨利68.4億美元,YoY +464%,QoQ +52%,EPS來到18.6美元,ROE 31%,且有多項業務創下歷史新高的紀錄,包括整體季營收、投資銀行業務、資產管理業務及消金與財富管理業務等等。

投資銀行業務2020年雖受疫情重創全球經濟,但美國IPO(首度公開發行)市場熱度依舊,為1990年代網路泡沫以來最輝煌的一年,甚至到21Q1的IPO累積申請文件仍繼續創新高,市況火熱。21Q1營收高達37.7億美元,YoY +73%,QoQ +44%,主要受惠於M&A業務表現亮眼,股票及債券承銷業務的大幅成長。債券承銷也不遑多讓,槓桿融資及資產抵押債券等項目表現十分優異。整體而言,財務諮詢及承銷的成長抵銷了企業融資業務表現欠佳的衝擊。

資料來源:Dealogic

全球市場業務21Q1營收75.8億美元,YoY +47%,QoQ +78%。其中FICC業務營收38.9億美元,YoY +31%,大幅成長主因為房屋抵押貸款及利率上升,加上大宗商品和信用衍生性金融商品小幅增長,抵銷外匯商品的不足;另外,股票業務營收36.9億美元,YoY +68%,主要受惠於股票及相關衍生性金融商品爆發,市場熱絡,經紀業務成長十分可觀,且在客戶平均資產提升下,促使融資業務跟著水漲船高。

21Q1資產管理營收46.1億美元,相較去年同期-9,600萬美元及上一季32.1億美元皆明顯成長,係因公募或私募等股權投資、貸放業務及債券反應信用風險利差下滑而表現良好。另外消金及財富管理21Q1營收17.4億美元,YoY +16%,QoQ +5%,管理及其他費用上升,私人銀行在利息收入提高帶動下有所成長,而消金21Q1也因信貸業務提升而年增32%。

高盛21Q2營收走疲,全球市場業務大幅衰退

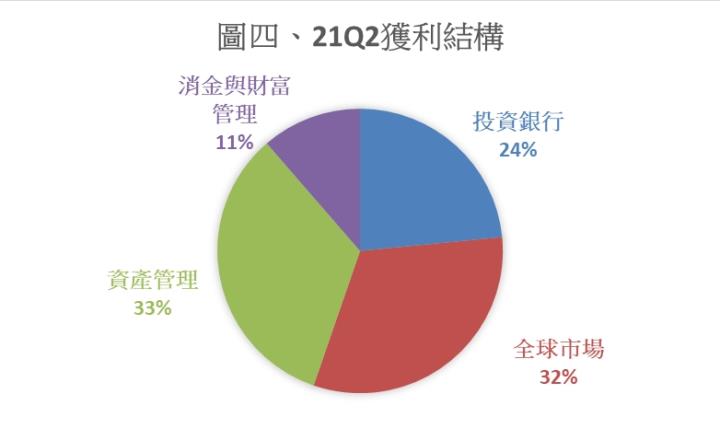

高盛21Q2整體營收153.9億美元,YoY +16%,QoQ -13%,稅後淨利54.9億美元,YoY +1471%,相較去年因疫情基期低而大幅成長,但QoQ -20%呈現衰退,稀釋後EPS 15.02美元,ROE 23.7%也較上一季下滑。雖然投資銀行季營收創歷史次高,IPO總額21H1逼近3,500億美元,相較強勢成長的20H1 2,820億美元還要更上層樓,資產及財富管理營收仍創紀錄,股權投資營收年增率更高達302%,但21Q1占比最重的全球市場業務的經紀相關收入YoY -32%,QoQ -35%,拖累了整體營收表現。

21Q2標準普爾500指數及MSCI全球指數雖分別上漲約8%、7%,但NYSE(紐約證券交易所)交易量QoQ -30%,顯示市場投資熱度逐漸趨緩,波動度及利率的下滑導致全球市場的經紀及融資業務表現欠佳,原本營收占比最高的全球市場甚至掉到資產管理之下,全球市場業務有轉弱的跡象。

資料來源:Goldman Sachs

高盛通過美聯儲壓力測試,21Q2股利從每股1.25美元上調至2.00美元

高盛公告21Q2普通股權益總額53億美元,稀釋後EPS 15.02美元,由於高盛通過了美聯儲的壓力測試(因2020年市場受疫情影響甚劇,故美聯儲針對金融機構進行營運測試),普通股第一類資本適足率14.4%較上一季增加0.1個百分點,相較美聯儲所要求的4.5%高出將近10%,顯示企業體質穩定。除信用損失的準備金下降,提高淨利之外,也高盛季度股息從每股1.25美元上調60%至2.00美元。實施庫藏股方面,根據市場預估,2021年總額將提高35%,2022年也會有5%的增幅。

高盛21H1盛極一時,高基期之下21H2各項業務面臨衰退

投資銀行部分,高盛預期下半年併購情況將會比上半年更好,規模及價值更甚以前。不過投資銀行累積案件數雖創新高,短期表現依舊穩健,但近期疫情未平,經濟復甦進程有放緩疑慮,市場也開始出現雜音,投資人可選擇的案件增加,不願支付過高的價格進駐,且7月之後美國IPO市場因許多銀行家與交易商出外度假,將進入傳統淡季,預估投資銀行21H2營收較上半年衰退18%,2021全年營收YoY +43%。

全球市場部分,由於去年市場熱絡,基期較高,且在原物料及房地產等價格逐步墊高下,將逐漸進入高原期,而在經濟復甦末期,股市可能面臨15~20%的修正,整理期拉長,且在預期明年底升息的基調下,股票市場的動能將下滑。債市方面,聯準會面臨通膨壓力,市場預期未來將進入升息循環,債市目前價格偏高,預估全球市場21H2營收較上半年衰退42%,2021年整體營收YoY -6.6%。

資產管理、消金與財富管理上半年表現良好,AUS近年來穩定成長,加上投資收益十分理想,績效費21Q2更季增86%。但整體上半年表現優異,主要來自投資收益的顯著成長,其中投資比重最大是房地產,預計在未來房貸利率上漲,房屋供應量上升的情況下,將影響房市表現,使下半年成長趨緩。預計資產管理21H2營收較上半年衰退22%,2021年營收YoY +117%。另外,預期消金及財富管理21H2營收較上半年個位數成長,2021年營收YoY +17%。

雖預估高盛2021年稀釋後EPS高達63.97美元,但預期21Q3起出現由盛轉衰的跡象,2022年恐將面臨衰退,建議區間操作

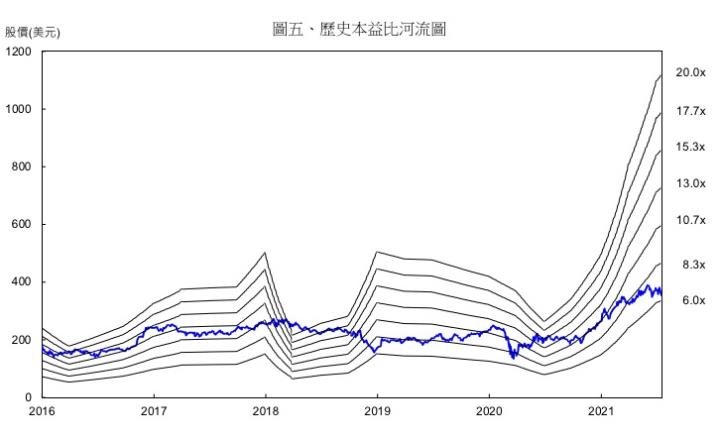

雖然高盛21H1獲利表現創新高,企業盈利良好,預估全年營收YoY +47%來到610億美元,且在市場狀況相較2020年穩定,準備金大減之下,營運成本大幅下滑,預估2021年淨利可達234億美元,YoY +147%,稀釋後EPS高達63.97美元。但由於經濟復甦,通膨疑慮四起,對於美國聯準會何時轉為鷹派產生戒心,致使市場降溫,刺激動能匱乏,交易量下滑,影響高盛營運表現之擔憂下,預估21Q3整體營收QoQ -5.4%。更預估2022年因基期過高、升息預期,房市、原物料及證券市場價格進入高原,全球市場及資產管理兩大業務恐將面臨衰退,影響獲利表現。高盛近五年本益比位於6~24倍區間,若以2021/07/19收盤價354.7美元與2022年稀釋後EPS 54.27美元計算,本益比6.5倍,雖處於歷史低檔,但因預期21Q3起營運由盛轉衰,2022年恐將面臨衰退,建議區間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險