發表

發表

我的網誌

我的網誌

今年以來中小型船運價亮眼

近年環保法規日趨嚴謹,散裝新船訂單因此逐年下降,去年中澳對峙使散裝船停留中國港口,散裝運力因此無法釋放之外,中國轉向印尼、俄羅斯、菲律賓、南非等地進口煤碳,航程拉長導致運價攀升,且因上述國家港口較小,海岬型船較難停靠,中小型船需求因此增加。

今年3月後,穀物收成旺季來臨,以及中國、歐美疫後補庫存需求帶動下,中小型船迎近十年的火熱行情,年初至7月中旬,中型船運價指數(BPI)累積上漲165%、小型船運價指數(BSI)上漲169.8%;大型船則因供給運能相對充足,以及需求相對平穩,運價表現相對中小型船平淡,大型船運價指數至今上漲75%。

散裝市場簡介見此篇:【研究報告】散裝十年驚奇,慧洋-KY(2637)迎火熱景氣,全年將無淡季!

個股延伸閱讀:

【研究報告】BDI指數回落,散裝到盡頭?裕民(2606)還能買嗎?

【研究報告】散裝小型船需求火熱,四維航(5608)今年營運迎大轉機!

【研究報告】5月獲利翻倍,新興(2605)散裝獲利大進補,Q4油輪可望落底回升!

【研究報告】航運股投資收益水漲船高,中航(2612)獲利大豐收!

21Q2煤炭、穀物需求強勁

從最新中國6月動力煤進口數據來看,自澳洲進口雖持平,然而印尼出口至中國年增46%,俄羅斯對中國出口年增54%,其餘菲律賓、南非則皆有所增加。顯示中國雖力推碳中和政策,但疫後經濟復甦需求大增,短期迫於經濟發展仍須仰賴動力煤發電,今年上半年中國煤炭需求仍持續轉強。

21Q2中國從各國進口動力煤的需求顯著增加

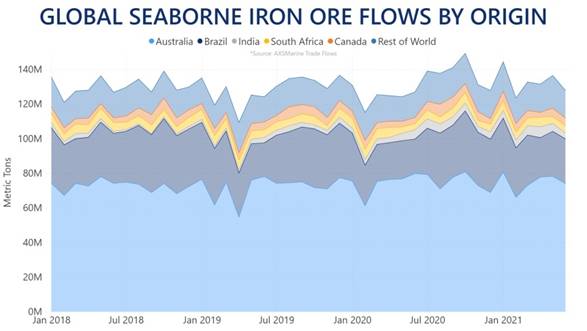

鐵礦砂的部分,巴西淡水河谷(Vale)Q2礦產雖低於市場預期,仍比第一季增加11%;Q2澳洲礦商力拓(Rio Tinto)出貨量下滑2%、必和必拓(BHP Group)增加12%。綜合來看,21Q2全球鐵礦砂產量仍持續回穩,然復產速度仍受疫情所拖慢。需求端的部分,由於中國實施碳中和政策,使中國鋼廠的高爐開工率由2020年底的86%下滑至近期的75~80%。就6月出口數據來看,巴西、加拿大等地的鐵礦砂出口量雖增加,但主要出口國澳洲年減7.3%,整體而言,第二季全球鐵礦砂需求量持穩。

21Q2全球各地區鐵礦砂需求量維持平穩

穀物的部分,即便在中美對立的背景下,中國仍高度仰賴美國的黃豆出口,今年1~5月中國自美進口黃豆從去年同期的897萬噸倍增至2,153萬噸,主因中國2018~2019年非洲豬瘟流竄,造成長達2年豬隻供應不足,使近兩年中國對黃豆、玉米等飼料原料的需求大增。從6月各國自巴西進口黃豆的數據來看,中國自巴西進口黃豆年增9%,歐洲、亞洲國家6月自巴西進口黃豆年增皆逾30%。整體而言,Q1需求雖偏低,Q2黃豆需求已顯著回穩。

2021年第二季巴西黃豆出口至全球的出貨量顯著回溫

21Q3運價震盪機率偏高,預期接近9月才有較明顯的漲幅

近期散裝市場動能轉弱,上週(7/12-7/16)散裝各船型運價皆下降。

大型船的部分,近期中國針對煉鋼限產,產能減少帶動中國鋼廠利潤微幅上升,使中國鋼廠短期生產意願提高,上周五(7/16)高爐煉鐵產能利用率從86%上升至88.6%,短期鐵礦砂需求因而增加,然而太平洋地區的運力相對充足,壓抑大型船運價走勢。

中型船的部分,由於夏季用電增加,煤炭補庫存需求維持平穩上揚。然而穀物收成將告一段落,運輸需求將進入淡季,近期貨盤需求維持平淡,中型船運價因而下跌。小型船的部分,東南亞的鋼材、煤炭、水泥熟料貨盤持穩,需求相對穩固,然伴隨中大型船的閒置運力釋出,市場供給增加導致小型船運價走弱。

整體而言,下半年中國鋼廠雖將加大煉鋼減產力度,但考量目前中國鋼鐵業庫存偏低,鐵礦砂需求仍可望維持,煤炭需求則受惠經濟復甦而有所支撐,然而在大型船運力相對充足下,預期下半年大型船運價走勢於3,000~4,000點震盪。中型船的部分,受惠於各國經濟復甦帶動煤碳需求,預期下半年煤碳需求仍維持穩定增加。然而隨著上半年中國豬隻供給逐步恢復,飼料需求降溫將導致穀物需求趨緩。預期9月後進入穀物收成旺季,Q4運價才有更明顯的漲幅。

今年以來,中國豬隻飼養逐步恢復,中國豬肉價格因此持續下滑

2022年運能限縮支撐運價向上

受變種病毒影響,近日海外疫情持續升溫,加上英國近日解封,預期Q3疫情擴大的機率偏高。然而死亡率並未提升、疫苗有效性維持下,推測疫情將不如去年失控,惟下半年各國仍將高度仰賴防疫措施以控制疫情,整體經濟需求仍可維持。

展望2022年,隨著多國疫情持續淡化,經濟復甦帶動原物料補庫存需求,在需求維持下,加以2022年國際海事組織(IMO) EEDI提前實施,將提高新造船隻的碳排放標準,2023年實施EEXI、CII標準,針對舊船的效能及碳排放實施限制。上述的規範將令航運供給長期受限,尤其目前全球大部分散裝船都非環保型船,預計至少有60~70%的船需進行整改、拆解或實施降速,其中巴拿馬型船(中型船)以及超大型礦砂船因新船比重將近60%,所受影響將相對輕微,其餘船型合規船比重則僅有20~30%左右,整體而言,在長期運能受限下,散裝運價將維持歷史的相對高水位,預期2022年運價維持震盪上行的走勢。

結論

運能的限制下,今年中小型船運價飆漲,散裝族群中慧洋-KY(2637)、四維航(5608)由於船隊的小船比重較高,今年獲利大幅跳升,後續在2022~2023年海運運力持續限縮下,逢疫後經濟復甦帶動運輸需求持續增加,預期明年小型船運價仍維持上行趨勢。尤其慧洋-KY領先同業佈局節能船隊,目前節能船隊佔比將近7成,規模為台灣散裝業最大,在後續EEDI、EEXI標準陸續實施後,其船隊優勢將持續顯現。

即便產業前景大好,市場對於已知的利多消息逐漸鈍化,近日逢貨櫃族群引發航運股集體下殺,月線支撐乏力以及融資浮額水位偏高,資金又流往電子族群布局的情況下,融資多殺多的情境正在上演,而今日(7/22)恐慌情緒仍未見消散,預期後市運價漲幅相較上半年趨緩的情況下,對支撐市場信心回穩的力道缺乏,後續若有未知利多激勵,股價才可望重拾動能,因此建議暫時避開。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。