我的網誌

我的網誌

圖片來源:shutterstock

本週個股動向:PCB 廠營運升溫,大馬疫情趨緩也有助於被動元件動工率升至 80%

目前在 PCB 的部分,華通(2313)已經開始接小米與 OPPO 的手機訂單,iPhone 13 也有拿到電池軟板訂單,重慶二廠擴建提升 HDI 產能 10%;台郡(6269)則是新拿下 iPhone 13 的 LCP 天線訂單,毛利可望達 25%,高雄的和發新廠將在 Q3 先開出 30%~40%產能。被動元件的部分,先前雖受到大馬與印尼封城,壓抑工廠的動工率僅能達到 60%水準,鋁質電容以及電阻產能受到較嚴重的影響;不過近期隨著大馬與印尼部分地區逐步解封,工廠將能提升動工率至 80%,將有助於凱美(2375)與華新科(2492)位於大馬廠區晶片電阻的出貨提升。

華通詳細研究報告與財務分析數據請見: https://www.cmoney.tw/notes/note-detail.aspx?nid=276545

台郡詳細研究報告與財務分析數據請見: https://www.cmoney.tw/notes/note-detail.aspx?nid=268782

關注標的本週表現:騰輝-KY 受惠歐美車用需求升溫,Q2 財報可望現亮點

台股本週雖受到美股重挫影響,類股跌多漲少,不過我們先前看好的國巨(2327)、欣興(3037)、鈺邦(6449)與騰輝-KY(6672)表現相對穩健,其中騰輝-KY 本週更是逆勢上漲 2.5%。正如我們先前提到的,雖然目前尚有缺車用晶片的疑慮,然而騰輝近幾個月的訂單不減反增,主因為其產品與同業有所區隔。騰輝是全球汽車頭燈散熱材料的第一大供應商,在電動車的電源控制與車載充電等領域的技術也領先同業,高階產品佔營收比重逾 30%。目前歐洲疫情趨緩帶動車用產品拉貨,新打入的日系車用產品出貨也持續提升,Q2~Q3 營收將維持逐月成長,Q2 獲利可望季增 60%。

騰輝-KY 詳細研究報告與財務分析數據請見: https://www.cmoney.tw/notes/note-detail.aspx?nid=270084

近期展望佳的個股:凱美、華新科與欣興

我們仍持續看好先前提到的國巨、欣興、鈺邦與騰輝-KY;另外本週新增看好的個股為凱美與華新科。

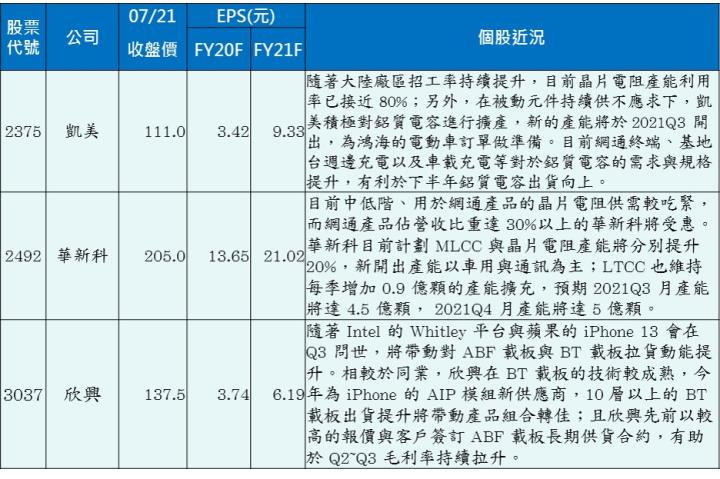

凱美目前隨著大陸廠區招工率持續提升,晶片電阻產能利用率已接近 80%;另外,在被動元件持續供不應求下,凱美積極對鋁質電容進行擴產,新的產能將於 2021Q3 開出,為鴻海的電動車訂單做準備。目前網通終端、基地台週邊充電以及車載充電等對於鋁質電容的需求與規格提升,有利於下半年鋁質電容出貨向上。凱美 2021 年營收預期為 86.0 億元,YoY +92.5%;稅後淨利 13.3 億元,YoY +127.7%;EPS 9.33 元,年獲利有大幅翻倍成長的動能!。

華新科目前也受惠於中低階以及用於網通產品的晶片電阻供需較吃緊,網通產品佔營收比重達 30%以上的華新科將維持較佳的成長動能。華新科目前計劃 MLCC 與晶片電阻產能將分別提升 20%,新開出產能以車用與通訊為主;LTCC 也維持每季增加 0.9 億顆的產能擴充,預期 2021Q3 月產能將達 4.5 億顆, 2021Q4 月產能將達 5 億顆,營運規模持續提升將有助於獲利續揚。華新科 2021 年營收預期為 514.2 億元,YoY +44.4%;稅後淨利 109.8 億元,YoY +52.1%;EPS 21.02 元,以同樣大規模的公司而言,華新科的成長動能相當亮眼。

凱美詳細研究報告與財務分析數據請見: https://www.cmoney.tw/notes/note-detail.aspx?nid=248732

華新科詳細研究報告與財務分析數據請見: https://www.cmoney.tw/notes/note-detail.aspx?nid=241819

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險