發表

發表

我的網誌

我的網誌【研究報告】美時 (1795)戒毒癮、血癌等用藥逐波接續,成長不設限

【公司簡介與重點】

結論:

戒毒癮藥在美國市占率穩定成長、血癌用藥已有授權金與量產代工收入,韓國Qsymia減肥藥市占率穩健上升等,美時上半年營運優於預期,下半年可望續攀高,2021年營收預估142.99億元,YoY+33.28%,與原廠訴訟賠償金3600萬美金若可於年底入帳,將帶動稅後EPS為來到8.76元(扣除一次性賠償金EPS為6.77元)。展望2022年,隨Lenalidomide血癌藥在美國與西歐等更多國家上市,且戒毒癮藥穩定提升,加以東南亞市場加入成長步調下,即使有2021年的高成長墊高基期,但2022年營收仍有大成長,預估2022年營收將再增至176.39億元,YoY+23.36%,EPS 9.97元。

美時股本為26.29億元,2020年現金股利為0.35元。21Q1每股淨值37.10元,股價淨值比(PBR)相較於歷史處於高。2021年扣除一次性賠償金的EPS預估為6.77元,本益比(PER)相較於歷史處於低。

股價面來看,6月下旬以來美時在業績想像題材的加持下,吸引外資、投信與融資買盤介入,股價也在短期間迅速創下波段新高。然而短線漲多後,股價與各均線的正乖離拉大,7/20創153元近高價後便收出爆量的烏雲罩頂K線型態,外資近日亦有逢高獲利的現象,即便2021、2022年營運具有高度成長,基本面正向態勢不變,但就技術面與籌碼面而言,仍待浮額清洗與修正過大的正乖離,故操作上,不建議追高,若拉回中期均線間有撐,可擇機介入,預期股價有望在PER(基於扣除一次性賠償金的EPS) 16-24倍間震盪。

美時是台灣營收規模最大的學名藥廠:

美時是以台灣為基地供應全球市場之學名藥廠,自2014年成為艾威群(Alvogen)集團的一員,目前由Alvogen Taiwan、Alvogen Korea Holdings Ltd.、Alvogen Pharma India Pvt Ltd.三個子公司組成,專注於快速成長的抗癌市場,產品線涵蓋中樞神經系統、心血管疾病、癌症、女性保健、減肥等,並以錠劑、膠囊及軟膠囊劑型為主,總部位於台北,生產工廠包含台灣南投、韓國光州廠及鄉南廠。

在美國戒毒藥、外銷癌症用藥授權金、東南亞業務營收成長,2020年營收107.29億元,YoY+11.63%,稅後淨利10.27億元,YoY+54.92%,其中來自業外的損失30,42.80萬,稅後EPS 4.22元創新高。

2020/12營收佔比:商品銷售收入94.78%,智慧財產權授權或出售收入 3.34%,勞務收入及其他 1.88%。以市場別來看,2020年韓國市場營收佔比48%,美國30%,台灣8%,其他14%。

資料來源:美時

國內製藥業多以中小企業及家族企業為主體,主要生產專利過期的學名藥,並固守台灣市場,因此殺價競爭已是常態,而健保調整藥價又降低業者利潤,產業處於紅海市場。相較於國內學名藥廠,美時專注於困難學名藥外銷市場之開拓,尤以高毒性藥物與高致敏藥物為主,並以美、中、日、歐及東南亞等國際市場為發展重心,韓國子公司Alvogen Korea則專長研發新劑型新藥,公司策略有助於避開國內製藥業的殺戮戰場。

美時積極與一線藥廠的產品線策略結盟,是少數能進軍所有市場的新興藥廠。公司的最大股東艾威群集團係國際性藥品公司,目前在全球35國擁有營運據點,並在北美、羅馬尼亞及台灣設有區域中心,在市場性質特殊的國家則與當地或區域經銷商合作,能快速地將已領證的產品導入當地市場,自領證到上市的平均時間在半年內,可大幅縮短藥品上市時間。2020年遞交126件藥證申請,取得87張藥證,創歷史新高,並完成7項高價值的授權交易,獲得授權經銷Darbepoetin、Chocobite、Atovastatin/Ezetimide及Chlopidogrel/Aspirin+3通路產品,目前就策略上的藥品開發及查驗登記中案件共約100件,現已上市銷售於亞洲及美國市場的產品超過250種。

競爭對手方面,公司著重於監視中新藥之開發,市場有七年獨占期,因此大部份的產品均為市場先驅品牌如Mesyrel、Befon、Apano、Nimed、Bensau、lchderm等市場獨占率高,競爭之廠家並不多。若以商業模式作類比,與美時同採Turnkey模式之主要國際競爭者則有印度藥廠Natco Pharma、荷蘭藥廠Synthon、希臘藥廠Phamrathen與PharOS等。

外銷市場加速,美時上半年營收創高:

21Q1營收33.24億元,QoQ +6.18%,YoY +63.41%,外銷市場為主要成長引擎,其中,戒毒癮藥市佔率超越原廠藥、癌症用藥營收成長近5倍,單季營收創單季歷史新高。毛利率45.03%,稅後EPS為1.85元。

由於公司戒癮用藥Buprenorphine/Naloxone舌下含片客戶在美國市場維持領先,YoY成長近30%,21Q2合併營收連續5季成長,達36.76億元,QoQ+10.6%,QoQ+37.3%,再度創下單季營收新高,但因21Q2公司已認列公平會裁罰,預料影響當季獲利約0.25元,預估21Q2 EPS 1.85元。累計上半年營收70億元,年增48.58%。營收呈現持續創高態勢。

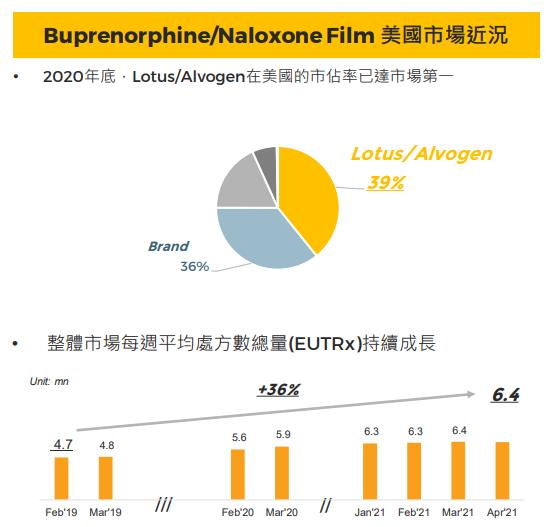

美時戒毒癮藥市佔已超越原廠,營收將享高成長:

美時目前旗下第一大產品為戒毒癮藥Suboxone®,目前在美國戒毒癮用藥Bup/Nal舌下含片市佔衝高到第一、達39%,已超越原廠則的36%,亦優於Dr Reddys 17%、Mylan 7%,平均月出貨達3億元。

美時具價格優勢,2021年將鎖定標案及區域型藥局,不會採取降價搶市占,2020/12起開始採用成本較低的原料藥API,預期戒癮藥毛利率將會提升,且目前並無學名藥廠新取得ANDA藥證,在22H1前將無新競爭者加入,粗估2021年戒毒癮藥營收可望隨是佔擴大而有超過5成的成長,2022年將可維持年增近20%的成長動能。

此外,2021年美時的3600 萬美元戒毒癮藥原廠賠償金最快可於21Q4認列,預估將挹注EPS 1.72元。

資料來源:美時

美時的血癌學名藥獲利爆發潛力大:

目前美時抗癌藥的三項主力產品為Lenalidomide(Revlimid學名藥)、Gefitinib(艾瑞莎學名藥)、Vinorelbine(溫諾平學名藥)。

資料來源:美時

Revlimid 2020全球年銷約120億美元,美國年銷89億美元,美時開發的血癌用學名藥Lenalidomide已陸續在無專利保護國家上市, 2020年營收貢獻2.5億元,2021年出貨更多區域,營收貢獻將再成長。由於此學名藥過去與原廠有專利訴訟問題,隨著與原廠Celgene達成和解,2020/09獲美國FDA暫定審查核可,預計22Q4年可在美國上市,且該藥在美競爭對手少。假設若第一年Celgene開放2%的市場給美時,且美時定價為原廠藥價的6成,初估可認列營收50%,預料對2022年營收貢獻可超過8億元,且毛利率約8成,高於公司整體毛利率,有望帶動美時2021營收與獲利的倍增,為繼戒毒癮藥外的另一個成長動能。

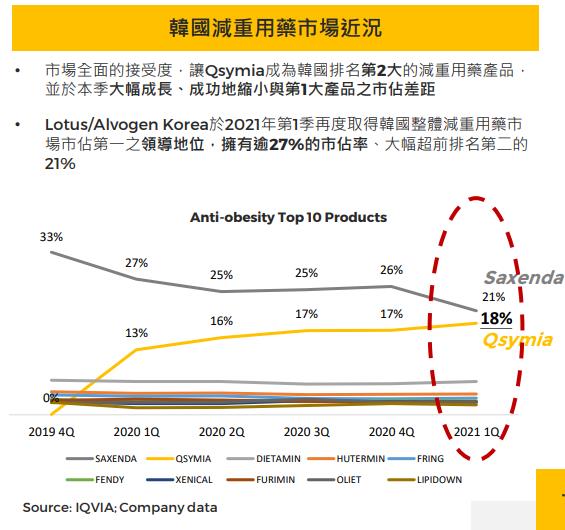

美時的台韓市場維持穩定成長:

韓國與台灣市場約佔美時營收過半,此二市場的成長性較為穩定,預估約在1一成左右。近年韓國新增減肥藥、帕金森氏藥、骨骼疏鬆等多項代理藥品,其中減肥藥Qsymia在韓國具領導地位。

Qsymia在韓國減肥市場是唯一核准,可長期處方控制食慾,根據IQVIA統計,Qsymia在韓國減重藥排名第二,市占率18%,與原廠Saxenda的市佔21%,差距已大幅縮小。2020年Qsymia貢獻營收約新台幣4.2億元,預估2021年韓國Qsymia銷售有望成長雙位數以上。

資料來源:美時

美時東南亞市場布局可逐漸開花結果:

看中東南亞市場的成長潛力,艾威群集團自2019年底便積極整合拓展市場,日前公司透過私募方式引進泰國國家石油股份有限公司(PTT)旗下之生技產業投資控股公司Innobic LL Holding Co., Ltd (Innobic),PTT已計劃在泰國建造第一座癌症用藥製造中心,目標在2027年商轉,未來美時可望透過合作夥伴的在地優勢,為公司在泰國產品與送審品項帶來更多商機。雖短期貢獻有限,但長期可望加速進軍東南亞市場,分時當地龐大的成長商機。

戒毒癮、減肥、血癌用藥與東南亞市場逐波接續,美時迎接大成長:

戒毒癮藥在美國市占率穩定成長、血癌用藥已有授權金與量產代工收入,韓國Qsymia減肥藥市占率穩健上升等,美時上半年營運優於預期,下半年可望續攀高,預估2021年營收35.94億元,YoY+24.54%,單季EPS 1.58元。2021年營收預估142.99億元,YoY+33.28%,與原廠訴訟賠償金3600萬美金若可於年底入帳,將帶動稅後EPS為來到8.76元(扣除一次性賠償金EPS為6.77元)。展望2022年,隨Lenalidomide血癌藥在美國與西歐等更多國家上市,且戒毒癮藥穩定提升,加以東南亞市場加入成長步調下,即使有2021年的高成長墊高基期,但2022年營收仍有大成長,預估2022年營收將再增至176.39億元,YoY+23.36%,EPS 9.97元。

評價與結論:

美時股本為26.29億元,2020年現金股利為0.35元。21Q1每股淨值37.10元,股價淨值比(PBR)相較於歷史處於高。2021年扣除一次性賠償金的EPS預估為6.77元,本益比(PER)相較於歷史處於低。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.38分,成長面0.80分,獲利面0.77分,技術面0.80分,籌碼面0.48分,綜合評比為3.23分,屬於中上水準。

股價面來看,6月下旬以來美時在業績想像題材的加持下,吸引外資、投信與融資買盤介入,股價也在短期間迅速創下波段新高。然而短線漲多後,股價與各均線的正乖離拉大,7/20創153元近高價後便收出爆量的烏雲罩頂K線型態,外資近日亦有逢高獲利的現象,即便2021、2022年營運具有高度成長,基本面正向態勢不變,但就技術面與籌碼面而言,仍待浮額清洗與修正過大的正乖離,故操作上,不建議追高,若拉回中期均線間有撐,可擇機介入,預期股價有望在PER(基於扣除一次性賠償金的EPS) 16-24倍間震盪。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。