我的網誌

我的網誌

台灣便利商店林立,

去年經濟部統計,台灣密集度位居全球第二,僅次於南韓,

走幾步路就會經過7-11、全家、萊爾富或OK Mart,

提供鮮食、飲料、繳費、取貨等多樣服務,早已與台灣人的生活緊密連結。

今天我們的主題將聚焦於超商雙雄中的全家(5903),

近年營運致力於發展數位化、APP會員經營,

近兩年營業利益率從2.5%微幅上升至3%,

其效果已逐漸改善其獲利能力。

然而5月國內疫情爆發,三級警戒下對全家將造成什麼影響?

本篇我們來更新它的營運近況吧~

全家簡介

全家於1988年成立,由日本全家引進台灣,

主要股東有日本全家(50%)、泰山(22.5%)、三洋維士比(3.3%)、光泉(5.3%)。

於2004年進軍中國,據點於上海、蘇州、杭州、廣州等大城市,

中國獲利主要認列於業外。

今年第一季台灣店家數總計3832家,首季增加62家。

店家數於台灣市場市佔率31.65,僅次於統一超7-11。

然而撇除店家數來看,

全家近年在數位轉型上大幅領先統一超,

其APP優化較早,系統使用上相對統一超穩定,

會員數也早於2019年中旬突破1000萬人次。

此外,全家也推出新穎的銷售手法,

拿2019年所推出「友善食光」為例,

當消費者選購貼有友善食光標籤商品,結帳時即可享有7折優惠,

此舉不但成功引起話題,也減少剩食的浪費,

近期針對此功能又新增了定位功能,

使用APP即可查詢各分店友善食光的商品及數量。

後續將能提高鮮食周轉率,對於APP的使用黏著度亦有一定程度的提升。

2020年國內雖有疫情,但疫情仍相對海外可控,

全家領先布局APP數位優化,加以超商寄杯等行銷策略奏效,

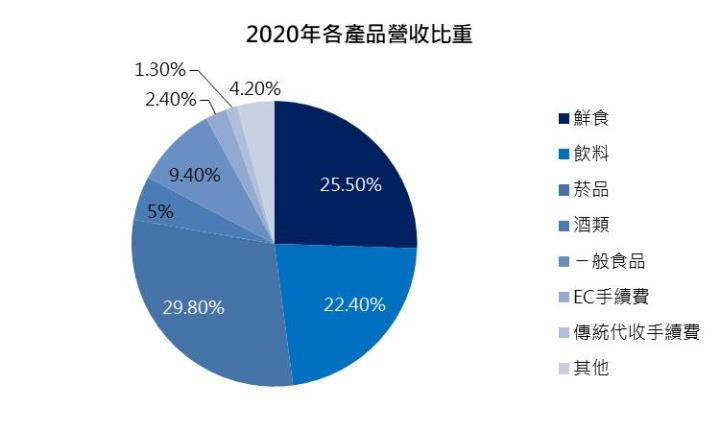

去年營收穩定成長至853.7億元,年增9.82%,

尤其以咖啡以及麵包銷售最為明顯,營收分別年增17%、5%。

營運近況及展望

今年第一季全家營收208.4億元,季減4.1%,

主因傳統淡季,高毛利的飲料銷售下滑。

4月營運雖有回溫,然5月中旬國內疫情急遽升溫,

三級警戒導致來客數下降約15%,

以及上班人流減少導致咖啡需求顯著減少,

使全家六月營收衰退至63.1億元,月減11.8%。

所幸疫情期間宅經濟需求爆發,

冷凍鮮食、超商EC包裹取貨量增加,進而支撐營運。

有別於餐飲業月減20%以上的幅度,全家所受衝擊已相對輕微。

台灣便利商店林立,

去年經濟部統計,台灣密集度位居全球第二,僅次於南韓,

走幾步路就會經過7-11、全家、萊爾富或OK Mart,

提供鮮食、飲料、繳費、取貨等多樣服務,早已與台灣人的生活緊密連結。

今天我們的主題將聚焦於超商雙雄中的全家(5903),

近年營運致力於發展數位化、APP會員經營,

近兩年營業利益率從2.5%微幅上升至3%,

其效果已逐漸改善其獲利能力。

然而5月國內疫情爆發,三級警戒下對全家將造成什麼影響?

本篇我們來更新它的營運近況吧~

全家簡介

全家於1988年成立,由日本全家引進台灣,

主要股東有日本全家(50%)、泰山(22.5%)、三洋維士比(3.3%)、光泉(5.3%)。

於2004年進軍中國,據點於上海、蘇州、杭州、廣州等大城市,

中國獲利主要認列於業外。

今年第一季台灣店家數總計3832家,首季增加62家。

店家數於台灣市場市佔率31.65,僅次於統一超7-11。

然而撇除店家數來看,

全家近年在數位轉型上大幅領先統一超,

其APP優化較早,系統使用上相對統一超穩定,

會員數也早於2019年中旬突破1000萬人次。

此外,全家也推出新穎的銷售手法,

拿2019年所推出「友善食光」為例,

當消費者選購貼有友善食光標籤商品,結帳時即可享有7折優惠,

此舉不但成功引起話題,也減少剩食的浪費,

近期針對此功能又新增了定位功能,

使用APP即可查詢各分店友善食光的商品及數量。

後續將能提高鮮食周轉率,對於APP的使用黏著度亦有一定程度的提升。

2020年國內雖有疫情,但疫情仍相對海外可控,

全家領先布局APP數位優化,加以超商寄杯等行銷策略奏效,

去年營收穩定成長至853.7億元,年增9.82%,

尤其以咖啡以及麵包銷售最為明顯,營收分別年增17%、5%。

營運近況及展望

今年第一季全家營收208.4億元,季減4.1%,

主因傳統淡季,高毛利的飲料銷售下滑。

4月營運雖有回溫,然5月中旬國內疫情急遽升溫,

三級警戒導致來客數下降約15%,

以及上班人流減少導致咖啡需求顯著減少,

使全家六月營收衰退至63.1億元,月減11.8%。

所幸疫情期間宅經濟需求爆發,

冷凍鮮食、超商EC包裹取貨量增加,進而支撐營運。

有別於餐飲業月減20%以上的幅度,全家所受衝擊已相對輕微。

隨著國內疫情已逐漸受控,近日每日新增確診人數維持10~30例上下。

中央實施微解封,針對餐廳、電影院、遊樂園區等適度鬆綁,

在國內疫苗施打率持續提升下,加以夏季飲料旺季來臨,

下半年門市人流可望緩步回升下,預期營運可望逐步回穩。

股利政策

全家近年透過數位化轉型,

產業地位持續逼近超商龍頭統一超,

觀察其獲利於2019年、2020年皆有明顯提升。

全家近十年股利發放率維持75~80%以上,

獲利維持逐年成長下,提供穩健的配息。

全家今年將配發7.5元的現金股利,

目前殖利率約2.86%。

體質評估

回顧近期表現及未來展望後,

我們再使用艾蜜莉APP分析公司體質,

觀察到公司財務體質出現警示,

不良項目有3項,分別為:

「是否為燒錢慘業」、

「是否體質幼弱」、

「是否欠錢壓力大」。

警示1:是否為燒錢慘業

首先,超商初期投入資金成本較高,

加上產業特性競爭,服務客群同質性高,

因此多藉由擴展分店以擴大市佔,

初期投入成本較高的情況下,

仍可以觀察企業所採取的策略,

是否有利於擴大市佔、提升回購率,

進而加速現金流回收速度。

而全家近年採取的銷售策略效果,已顯現在獲利成長上,

其門市人流、APP使用黏著度皆有所提升,

甚至有引領龍頭統一超跟進的跡象,

因此再投資比率雖高,

但整體來言,全家近年獲利仍持續攀升,

此項擔憂尚可先排除。

警示2:是否體質幼弱

全家成立時間晚於統一超,因此其規模也較小。

然而與統一超相似,

全家背後尚有日本全家(50%)、泰山(22.5%)、

三洋維士比(3.3%)、光泉(5.3%)等資源豐厚的股東撐腰,

因此景氣下行之時,所面臨的風險也會降低,

目前雖面臨疫情疫情逆境,

然確診人數逐步受控,疫苗持續抵台。

短期的逆風可望隨疫情淡化而消散,

目前此項疑慮仍無須過度擔憂。

警示3:是否欠錢壓力大

全家負債比90%,

主因投入成本高,需依賴舉債支撐營運擴張,

但觀察帳上現金仍充裕,

速動比40%、利息保障倍數高達8倍,

國內疫情因素逐漸減輕下,

後續營運也將轉好,

短期帳上資金充足,現金流維持充裕下,

資金無法周轉的風險仍偏低。

快速結論

全家近年領先數位化轉型,

產業地位持續逼近超商龍頭統一超,

獲利能力近兩年皆有明顯提升。

近期雖逢國內疫情逆境,

但隨著國內疫情已逐漸受控,

中央實施微解封,

以及在國內疫苗施打率持續提升下,

全家下半年門市人流可望緩步回升,

預期營運可望逐步回穩。

★警語:以上只是個人研究記錄,

非任何形式之投資建議,投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)