發表

發表

我的網誌

我的網誌

圖片來源:shutterstock

註1:財報季度的期間分別為:Q1 為 1~3 月,Q2 為 4~6 月,Q3 為 7~9 月,Q4 為 10~12 月

重點摘要

摩根大通集團(JPMorgan Chase & Co.)近期公告 2021Q2 財報,固定收益市場服務的獲利受到當前低利環境影響,2021Q2 淨收益僅達到 41.0 億美元,相較於去年同期近乎腰斬,不過大多數服務管道皆受惠於經濟復甦與商業活動升溫而有所成長,且在資產品質相較於去年同期維持穩健下,帶動稅後淨利達到 119.5 億美元,YoY +154.9%;EPS 3.78 美元;每股淨值 68.91 美元。

展望 2021~2022年,預期在經濟復甦與利息回升的環境下,有助於摩根大通的投資銀行業務、固定收益市場服務業務與資產管理業務的獲利在短期內成長,企金與消金放款的業務則持平看待;然而就中長期而言,預期隨著經濟成長放緩,投資銀行業務與資產管理等業務的成長動能將在 2022 年中後逐漸消退,由於 2021 年基期相對較高,預期 2022 年獲利將出現年減的趨勢。預期摩根大通 2022 年整體淨收益為 1,389.5 億美元,YoY +4%;稅後淨利達到 393.3 億美元,YoY -7.7%;EPS 12.76 美元;每股淨值 87.07 美元;2022 年股價淨值比應有機會維持在區間上緣 1.7 倍上下浮動。中短期而言,預期在強勁的經濟復甦與商業活動升溫帶動承銷業務維持良好獲利下,有支撐股價維持高檔的動能;然而中長期而言,預期在經濟成長動能趨緩導致承銷與併購等投行業務降溫下,獲利將出現衰退的可能;由於當前評價合理,我們首次評價摩根大通,給予區間操作的評等。

摩根大通藉由長期佈局與穩健經營的策略成為美國最大的銀行,善於藉由經濟復甦擴大市佔與獲利能力

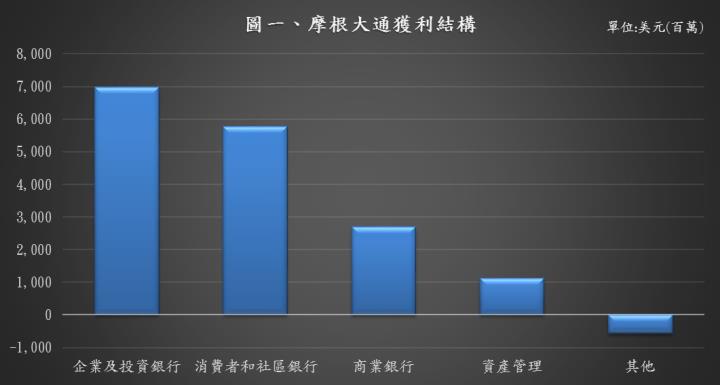

摩根大通集團(JPMorgan Chase & Co.)成立於1799年,資產規模排名全球第五,美國第一,2020 年的獲利結構約為:企業及投資銀行 43%、消費者和社區銀行 36%、商業銀行 17%、資產管理 7%和其他 -3%。

摩根大通的企業及投資銀行業務,就像臺灣的大型企業金融與證券,主要包含大企業融資、策略服務、造市、經紀業務、與自營等。消費者和社區銀行的業務,就像臺灣的消金,包含消費者存放款與信用卡等服務。商業銀行部門的業務,就像臺灣的中小企金,主要包括:中小企業的存放款。資產管理部門的業務,則包含私人銀行、各類資產投資管理服務、退休規劃與信託等。

摩根大通的資產規模原先並非美國第一,是在過去十幾年中陸續併購大通曼哈頓銀行和貝爾斯登,才逐漸成為美國所有銀行中資產規模最大的銀行。相較於同業,摩根大通有三個最顯著的優勢,分別是先行者優勢、成本優勢與多元的獲利管道。摩根大通不緊守成熟市場的獲利,目前在多個新興市場早有佈局。以中國為例,摩根大通是最早與中國合作的美國銀行,早在 1982 年便在北京設立辦事處,因此後續面對監管法規以及市占都相對於同業而言有顯著的優勢。摩根大通在經營策略上採取啞鈴戰略,也就是大企業與中小企業的經營並重,因此在 2008 年的金融危機以及 2020 年的疫情後,摩根大通皆能把握經濟復甦的成長力道,放款、財富管理與投資獲利等成長幅度皆優於同業平均水準。

資料來源:維基百科

資料來源:JPM 法說會

經濟活動回溫帶動摩根大通多項服務獲利成長,然而低利環境使債市冷清,拖累整體獲利

摩根大通近期公告 2021Q2(註1) 財報,以下拆解各項服務的淨收益與獲利。企業及投資銀行的部分,雖然在經濟復甦下,投資銀行業務維持穩健,淨收益達到 34.2 億美元,YoY +1%,股票市場的業務也達到 26.9 億美元,YoY +13%;然而受到資金從債市流向股市的影響,固定收益服務的淨收益僅達到 41.0 億美元,YoY -44%,因此企業及投資銀行整體淨收益達到 132.1 億美元,YoY -19%;稅後淨利達到 49.9 億美元,YoY -9%。

消費者和社區銀行的部分,房貸業務雖受到高房價影響,淨收益僅達到 13.5 億美元,YoY -20%;不過在經濟復甦下,商業活動回溫,帶動消金業務淨收益達到 60.2 億美元,YoY +15%;而信用卡業務則維持約 54 億美元的水準,帶動消費者和社區銀行整體淨收益達到 127.6 億美元,YoY +3%;稅後淨利達到 56.3 億美元,較去年同期轉虧為盈,主因為去年疫情嚴重,提列較多備抵呆帳。

商業銀行的部分,同樣跟隨著經濟復甦的成長,整體淨收益達到 24.8 億美元,YoY +3%;稅後淨利達到 14.2 億美元,較去年同期轉虧為盈。資產管理的部分,主要受惠於金融市場上漲力道強勁,股票、衍生性商品與房地產等市場皆表現良好,帶動持有資產評價上升,管理費用也隨之增加。資產管理整體淨收益達到 41.1 億美元,YoY +20%;稅後淨利達到 11.5 億美元,YoY +74%。

整體而言,摩根大通多數服務管道皆受惠於經濟復甦與商業活動升溫而有所成長,然而固定收益市場服務則受到當前低利環境影響,2021Q2 淨收益僅達到 41.0 億美元,相較於去年同期近乎腰斬,因此摩根大通 2021Q2 整體淨收益為 313.9 億美元,YoY -7%;稅後淨利達到 119.5 億美元,YoY +154.9%,大幅年增主因為去年同期受疫情升溫影響而提列較多呆帳成本;EPS 3.78 美元,優於市場原先預期的 3.20 元;每股淨值 68.91 美元。

預期經濟復甦將帶動摩根大通的投行與固收業務等獲利在短期內成長,但中長期而言仍將回到正常營運軌道

展望 2021~2022年,隨著市場預期 FED 將於 2021/08 開始討論縮減購債、2021 年底前將正式實施縮減購債計畫,有助於緩解債市低迷的情況。目前受到債券殖利率偏低的影響,資金由債券轉往其他報酬率更高的資產以及新興市場,而債券主要投資者如銀行與壽險等也傾向實施資本利得或是縮短債券持有期限,使得摩根大通在固定收益市場服務的獲利大幅縮水;然而 FED 若實施縮減購債,將減緩貨幣供給成長速度,有助於債券利率回升以及美元升值,則資金將回流美國與債券市場,可望帶動摩根大通在固定收益市場服務的獲利回升。

投資銀行業務的部分,受惠於疫情復甦,部分原定於 2020 年 IPO、增資或是其他投資活動將遞延至 2021~2022 年實施,有助於承銷與經紀業務獲利續揚。目前市場也預期,企業併購活動將在最近一年內達到高峰。疫情讓營運不佳的公司加速走向破產,2021Q2 全球公告企業併購案的總額已達到 15.5 兆美元,YoY +163%,市場預期 2021 年全球公告企業併購案的總額將達到 62.5 兆美元,YoY +63%,有助於摩根大通的獲利持續成長。承銷風險的部分,預期在經濟復甦以及股市表現強勁下,將降低包銷與訂價過高的風險;然而預期在經濟秩序回復正常後,投資銀行業務將在 2022 年出現小幅下滑,壓縮獲利能力。

商業銀行的部分,雖然在預期升息的環境下,銀行會傾向縮短放款期限,影響短期獲利動能,不過在經濟活動升溫下,放款規模仍可望持續成長;且在 FED 有機會縮減購債下,將有助於存放拉差逐步攀升。資產管理的部分,預期股票、衍生性商品與房地產等金融資產皆能在經濟復甦下維持良好的表現,可望帶動管理費用持續提升。

與同業相比,摩根大通最主要的優勢在於較低的費用率、多元的獲利管道與良好的資產品質。摩根大通除了在投行、企金與消金等業務並重,也比同業更早在多個新興市場佈局,預期在經濟復甦下,新興市場的成長動能將較強勁,有助於摩根大通提升獲利能力;且摩根大通能夠藉由營運規模的提升以及集團內良好的全球合作效率來降低營業成本,因此最近三年的 ROE 都能落在 11%~15%的水準,優於同業平均的 11.6%。資產品質的部分,由於摩根大通採取信用分配的策略,也就是減少高風險貸款人的額度,因此摩根大通近期資本適足率皆保持在 14%左右的水準,優於最低標準的 10.5%以及同業平均的 13%;壞帳的部分也已回到過往約 0.1%的水準,顯示其營運相對穩健,未來在經濟復甦下,可望維持過往的良好水準。

整體而言,在經濟復甦與利息回升的環境下,有助於摩根大通的投資銀行業務、固定收益市場服務業務與資產管理業務的獲利在短期內成長,企金與消金放款的業務則持平看待;中長期而言,預期隨著經濟成長放緩,投資銀行業務與資產管理等業務的成長動能將在 2022 年後逐漸消退,由於 2021 年基期相對較高,預期 2022 年獲利將出現年減的趨勢。資產品質的部分,預期在景氣循環進入擴張期的情況下,呆帳比率將維持過往 0.1%的良好水準。預期摩根大通 2022 年整體淨收益為 1,389.5 億美元,YoY +4%;稅後淨利達到 393.3 億美元,YoY -7.7%;EPS 12.76 美元;每股淨值 87.07 美元。

預期摩根大通有穩健的成長動能,惟當前評價合理,可待股價回落再逢低布局

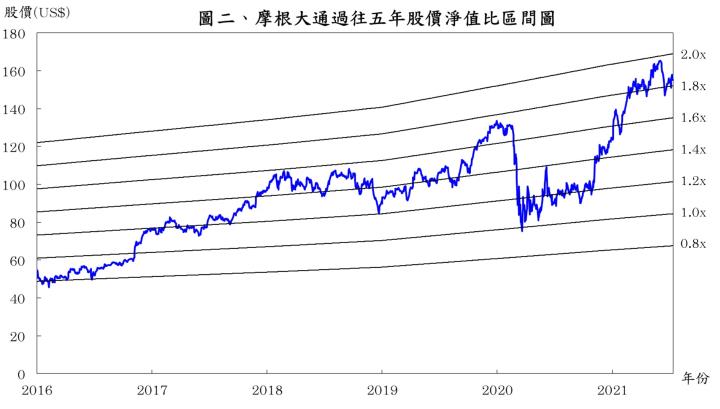

就 2022 年而言,期望在疫情趨緩與經濟秩序回穩下,有助於摩根大通的投資銀行業務、固定收益市場服務業務與資產管理業務的獲利在短期內成長;然而目前已達經濟成長的高峰期,隨著經濟成長的力道在 2022~2023 年逐漸放緩,預期摩根大通的成長幅度也將逐漸回到過往水準。根據摩根大通 2021/07/19 的收盤價 146.97 元與 2022 年每股淨值 87.07 元計算,股價淨值比為 1.69 倍,由於摩根大通過往五年股價淨值比多處於 0.8~2.0 倍,目前落於區間上緣,雖然 2022 年以前在不升息的情況下,利差的擴大相對有限,不過預期在營運穩健、且利差在 2022 年後有機會持續擴大的情況下,2022 年股價淨值比應有機會維持在區間上緣 1.7 倍上下浮動。中短期而言,預期在強勁的經濟復甦與商業活動升溫帶動承銷業務維持良好獲利下,有支撐股價維持高檔的動能;然而中長期而言,預期在經濟成長動能趨緩導致承銷與併購等投行業務降溫下,獲利將出現衰退的可能;由於當前評價合理,我們首次評價摩根大通,給予區間操作的評等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險