發表

發表

我的網誌

我的網誌

快速結論

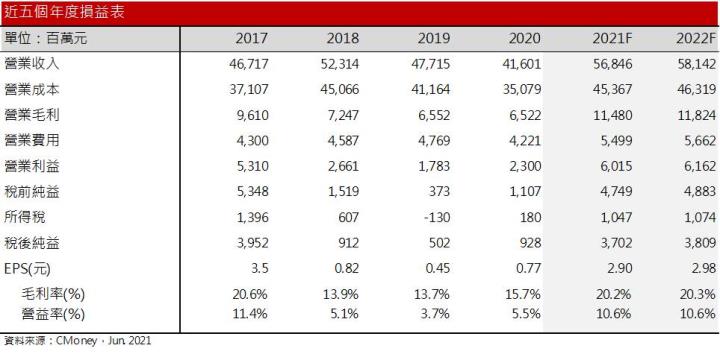

展望下半年,由於下游廠商的紙箱庫存水位偏高,Q3工紙價格下行壓力增加。然玖龍為配合防疫而停機檢修,加上近期東莞中小型紙廠產能因煤改氣政策而被限制,Q3中國廢紙成本維持高檔下,預期玖龍等中國紙廠迫於成本壓力,仍將適度調整產品報價以維持利差,預期7月中國工紙報價走勢震盪。於8月後逐步進入傳統旺季,廠商提前為雙11、雙12購物節拉貨,在需求持續增溫下,預期8月工紙報價可望穩步走揚,於10~11月達到高點。尤其榮成二林廠20萬噸新產能將於7月開出。旺季需求以及產能滿載的帶動下,預估2021年營收568.5億元,年增36.6%,毛利率20.2%,年增4.5個百分點;營益率10.6%,年增5.1個百分點;EPS 2.90元。每股淨值22.42元。

展望2022年,由於中國電子商帶動近年物流業務量快速成長。根據中國國家郵政局統計,2020年全國物流量成長至833.6億件,近五年複合成長率27.7%。在產業趨勢的帶動下,預期明年工紙需求量維持雙位數成長。此外,中國禁廢令使中國紙廠成本結構改變,然而榮成原料供應穩定,且得漿技術優於同業,在整體產業的成本面臨壓力下,反有利於榮成擴大市佔。預期明年營運可望維持,預估2022年營收581.4億元,年增2.6%,毛利率20.3%,營益率10.6%,EPS 2.98元。

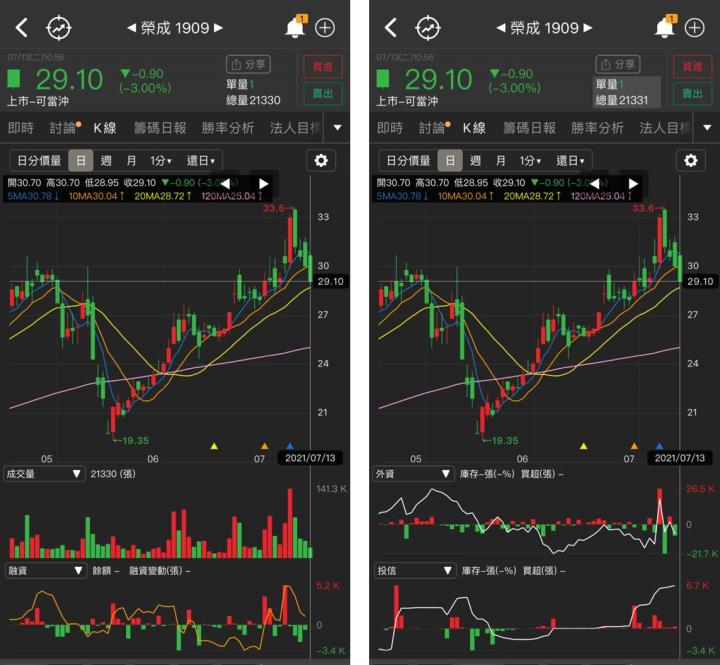

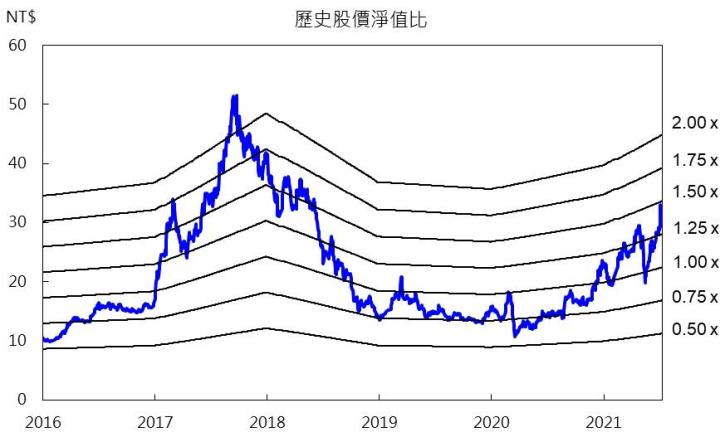

榮成股價淨值比1.27倍,下半年逐步進入旺季以及新產能開出下,禁廢令又使同業成本增加,後續有利於支撐工紙報價,榮成營運可望逐季轉好,預期股價長期往1.5~1.8倍上下靠攏,投資評等為逢低買進。然而股價近日突破5月高點之後,融資賣壓浮現,且近期電子業營收捷報頻繁,市場資金自傳產流出,壓抑股價表現,今日(7/13)榮成股價向下貫穿10日線,短線上趨勢偏空,然而長線來看,均線維持多頭架構,後續營運可望轉好下,預期股價逢月線仍有支撐。但由於市場資金重心轉移,股價短期落入整理的機率偏高,可待股價整理、籌碼洗淨過後,觀察後續有浮現攻擊訊號,再擇機進場布局。

榮成簡介

榮成為台灣第三大造紙公司,主要生產及銷售工業用紙(工紙)及紙箱,包含瓦楞芯紙、裱面紙板、瓦楞紙板、瓦楞紙箱,產品終端應用於電子商務、科技產品、農產品等運輸用紙箱。然有別於正隆(1904)、永豐餘(1907),榮成營運市場以中國為主,去年中國營收比重近8成,於當地工紙市場市佔位居第四,中國主要競爭對手為玖龍、理文、山鷹。

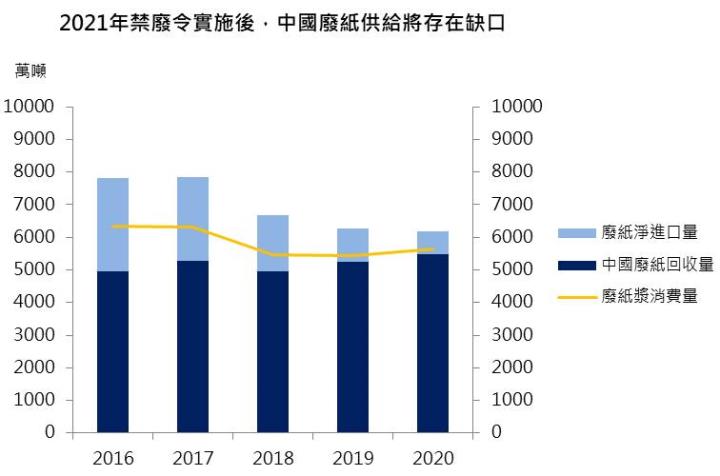

榮成於兩岸擁有4座工紙廠,分別位於浙江、江蘇、湖北、台灣,其中浙江平湖年產能90萬噸、江蘇無錫90萬噸、湖北115萬噸以及台灣二林工紙廠65萬噸,二林產能預計將於今年下半年提升至85萬噸。此外,為穩固原物料供應,榮成於兩岸廣設廢紙回收站,中國總計29座、台灣4座,於二林廠另有年產能17萬噸的再生紙漿,有利於支援中國3座工紙廠所需的原料。尤其2021年中國禁廢令落實後,榮成與中國紙廠於成本上可公平競爭,加上技術優於中國同業,其廢紙回收得漿率高達87%,在今年廢紙供給有限下,成本優勢將有利於擴大市佔。

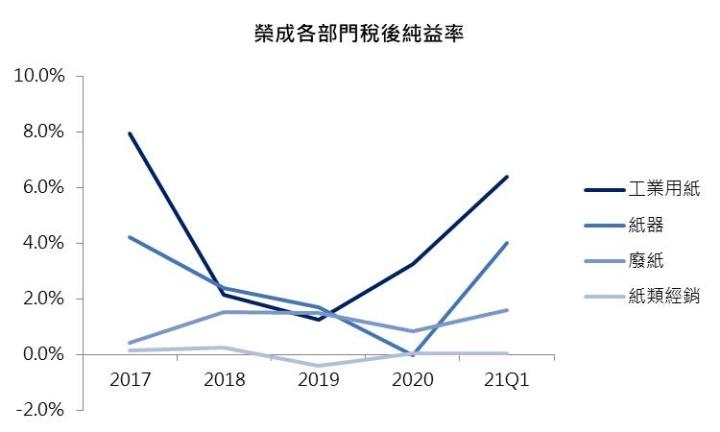

2020年營收比重:工紙66%、紙器19%、紙類經銷13%、廢紙1%。紙類經銷主要來自認列子公司寶隆(1906)的銷售代理營收,每年代理銷售10萬噸工紙。

2021年疫後經濟復甦,帶動補庫存需求回升,瓦楞紙供需結構轉好

自2017年中國廢紙進口配額逐年下降,加上中國廢紙回收率近年僅維持在45~50%,因此今年初廢紙配額歸零後,中國國內廢紙供給縮減。去年上半年因疫情導致中國產能稼動率下降,在庫存維持相較低檔下,隨著今年以來中國出口維持擴張,後續可望帶動補庫存需求增加,預期今年中國瓦楞紙消費量可望成長至2,943萬噸,年增6%,由於廢紙供給受限,預估瓦楞紙產量增加至2,513萬噸,年增5%,供需結構轉好。

21H1受惠於成本優勢,榮成工紙利差可望隨玖龍漲價而擴大

21Q1受惠於中國及台灣出口暢旺,帶動21Q1榮成毛利率來到18.75%,EPS 0.4元,獲利延續去年Q4水準。Q2中國出口雖稍有減緩,然年增率仍維持25~30%,加上中國因廢紙供給有限,玖龍等中國紙業因成本增加而調漲工紙報價,榮成仰賴自身得漿率較高,以及原物料供給具有優勢,6月榮成產品利差因此隨玖龍調漲報價而擴大,6月自結營業利益率來到10.9%。

整體來看,由於Q2中國、台灣出口延續,榮成21Q2營收來到139.5億元,季增24.5%、年增43%,受惠於6月產品利差增加,預估毛利率可望維持在18.6%,營益率8.9%,EPS 0.64元。

21H2旺季帶動工紙報價續揚,榮成獲利看俏

展望下半年,受惠歐美庫存維持低檔,物資需求持續維持,預估中國Q3出口可望維持10~15%的年增長。然下游廠商的紙箱庫存水位偏高,中國的中小型紙廠為促成訂單而浮現讓利心態,此舉也將造成工紙價格下行壓力增加。所幸6~7月中國因新冠疫情增溫,玖龍為配合防疫而停機檢修數天,此外中國因推行碳中和推行煤改氣政策,近期導致東莞中小型紙廠產能因而被限制,玖龍、理文等大廠則暫不停機。Q3供給限縮加以中國廢紙成本維持高檔下,預期玖龍等紙廠迫於成本壓力,仍將適度調整產品報價以維持利差,預期7月中國工紙報價走勢震盪,於8月後逐步進入傳統旺季,廠商提前為雙11、雙12購物節拉貨,在需求持續增溫下,預期8月工紙報價可望穩步走揚,於10~11月達到高點。至於台灣市場則受惠於Q3出口旺季來臨,預期台灣工紙報價可望維持高檔。

榮成二林廠20萬噸新產能預計7月將開出,增幅5.6%。在上述的背景下,預期7月產能維持85~90%的稼動率,隨後在8~9月旺季提前補貨的帶動下,預期屆時產能可望接近滿載。整體而言,由於需求回溫,以及新產能開出,預估榮成21Q3營收來到151.6億元,季增8.7%,年增27%,成本優勢帶動毛利率來到19.5%,營益率9.9%,EPS 0.71元。

Q4進入電商購物節、農曆年節備貨旺季,在廢紙成本增加,以及Q4旺季需求轉強下,預期工紙報價可望調漲5~10%。旺季需求以及產能滿載的帶動下,預期第四季營收及獲利可望維持成長。

整體而言,今年受惠於玖龍調漲報價,以及6月獲利顯著優於預期,2021年營收從上篇 ( 榮成(1909) 2021年工紙獲利看俏,營運將脫離谷底 ) 所估計438.12億元,上修至568.5億元,年增36.6%,毛利率由16.7%上修至20.2%,年增4.5個百分點;營益率由6.5%上修至10.6%,年增5.1個百分點,EPS由1.62元上修至2.90元。每股淨值22.42元。

2022年禁廢令使榮成的成本、技術優勢顯現,有利於後續擴大市佔

由於中國電子商務發達,帶動近年物流業務量快速成長。根據中國國家郵政局統計,2020年全國物流量成長至833.6億件,近五年複合成長率27.7%。在產業趨勢的帶動下,預期明年工紙需求量維持雙位數成長。此外,中國禁廢令使中國紙廠成本結構改變,尤其中國廢紙回收率長期偏低,以中國國廢或其他紙漿作為替代都將使原料成本增加,加以中國碳中和政策增加生產成本,長期將對中小型紙廠造成巨幅成本壓力。由於榮成自身原料供應穩定,以及透過技術優化提高得漿率,在整體產業的成本面臨壓力下,反有利於榮成擴大市佔。榮成因擁有成本優勢以及新產能開出,預期明年營運可望維持,預估2022年營收581.4億元,年增2.6%,毛利率20.3%,營益率10.6%,EPS 2.98元。

結論

榮成股價淨值比1.27倍,下半年逐步進入旺季以及新產能開出下,禁廢令又使同業成本增加,後續有利於支撐工紙報價,榮成營運可望逐季轉好,預期股價長期往1.5~1.8倍上下靠攏,投資評等為逢低買進。

然而股價近日突破5月高點之後,融資賣壓浮現,且近期電子業營收捷報頻繁,市場資金自傳產流出,壓抑股價表現,今日(7/13)榮成股價向下貫穿10日線,短線上趨勢偏空。然而長線來看,均線維持多頭架構,後續營運可望轉好下,預期股價逢月線仍有支撐。但由於市場資金重心轉移,股價短期落入整理的機率偏高,可待股價整理、籌碼洗淨過後,觀察後續有浮現攻擊訊號,再擇機進場布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。