我的網誌

我的網誌

目前半導體封測持續供不應求,

其中又以微控制器(MCU)封裝產能最為吃緊,

也因此第三季報價漲幅最大,來到15%,

而驅動IC封裝漲幅僅個位數百分比,

顯示MCU供不應求情況更為嚴峻,

今天就來介紹在微控制器封測領域中,

具有一席之地的超豐(2441)。

公司簡介

超豐成立於1983年,

前稱為合德積體電路有限公司,

是力成 (6239)旗下轉投資的消費IC後段封測廠,

主要提供以導線架為基礎的封測服務,

2020 年封裝與測試的營收占比分別為83.8%和16.2%。

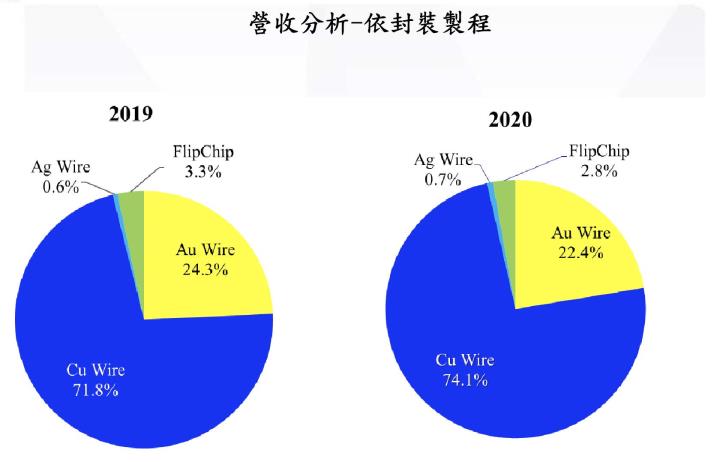

依封裝製程營收比重來看,

銅打線(Cu Wire)佔比提高至74.1%,

金打線(Au Wire)佔比降低至22.4%,

覆晶(FlipChip)和銀打線(Ag Wire)僅分別佔2.8%和0.7%。

公司的競爭優勢在產品線種類完整,

包括塑膠雙排列型積體電路、微縮型積體電路、

塑膠平方四方型積體電路、塑膠扁平J型角積體電路等,

且達到經濟生產規模,

並具備提供IC測試及成品捲帶包裝(Tapping & Reel)能力,

經過封測後的IC應用範圍廣泛,

包括電腦、消費性電子產品、穿戴式裝置等等。

公司以內銷為主,佔比高達8成,

客戶涵蓋國內數百家IC設計公司,

單一客戶佔比皆小於10%,

且前十大客戶佔營收比重低於50%,

客戶群相當分散,

外銷則以美洲地區為主,佔比將近9%。