發表

發表

我的網誌

我的網誌

東森簡介

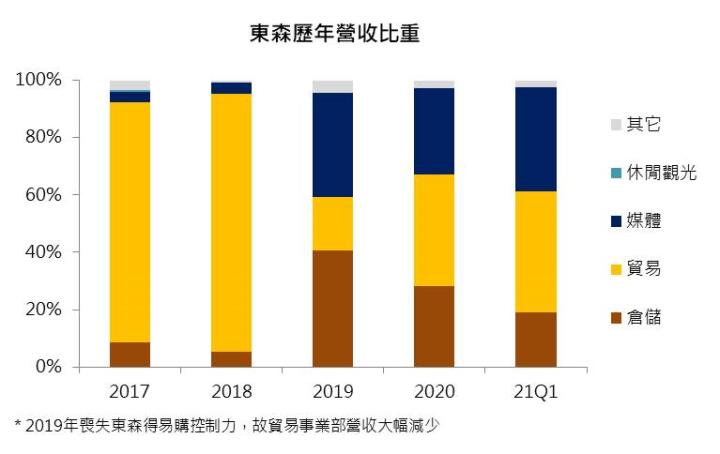

東森早期以倉儲、散裝航運起家,考量散裝市場景氣波動劇烈,因此東森於2019年退出散裝經營。目前東森有三大核心業務包含倉儲、新零售、媒體。

由於近年持續轉型,倉儲業務比重逐年下降。然碼頭倉儲為政府特許行業,進入門檻高,加上每年所支付的鉅額租金及港埠規費占固定成本四成以上,而東森已深耕多年,早已建立龐大經濟規模,於台中、高雄分別配置2座自動化穀倉,倉容量總計33萬公噸。其穀物裝卸量佔全國進口量近8成,於台灣市場近乎獨占。

以倉儲作為營運根基,東森近年將營運重心轉移到新零售、媒體。尤其以新零售成長最為明顯。東森新零售營運主體為東森寵物雲,2019年透過併購及展店,將線上服務擴大至線下通路,2020年門市總計108家,東森受惠台灣犬貓飼養風氣逐年升高,並透過發展自有產品提升毛利,近幾年獲利已明顯攀升。媒體事業則以ETtoday為核心,2018年開始經營北捷線下廣告,隨後陸續取得新北環狀線、台灣高鐵、桃園機場捷運及公車站體廣告之媒體代理。此外藉由FB、IG與YT頻道作社群導流,去年社群導流算雖仍佔大宗,但觀察直接流量已逐步提升至23%,顯示自有流量已有改善,黏著度的提升,將有助於虧損進一步收斂。

東森轉投資子公司包含東森購物(持股25.87%)、自然美(30%),以權益法認列於業外。其中東森購物於今年首季開設網路商城,持續強化高毛利自營商品,且透過直銷、社交團隊提高產品銷售,近年營收成長維持10~15%以上的成長。自然美則為台灣知名SPA業者之一,近年經營策略由傳統SPA朝向美容、美髮、美睫、美甲複合式經營,並透過直營、加盟擴大營運規模,目前店家數全台總計6,000家。

21Q1營收比重:倉儲19%、貿易(新零售)42%、媒體36%、其它3%。

21Q2散裝穀物進口量大增,帶動東森第二季營運回溫

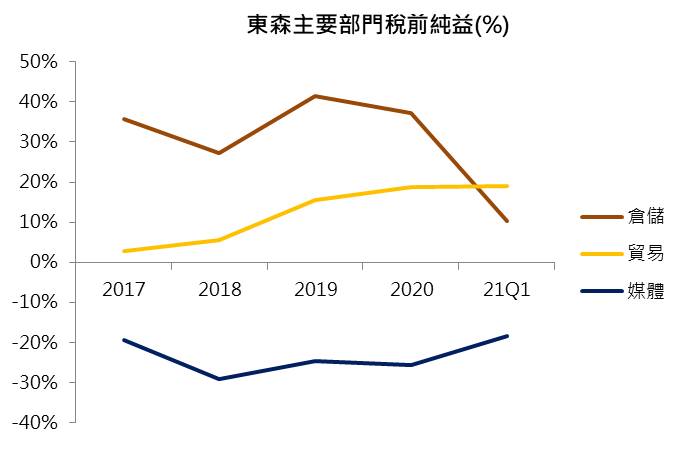

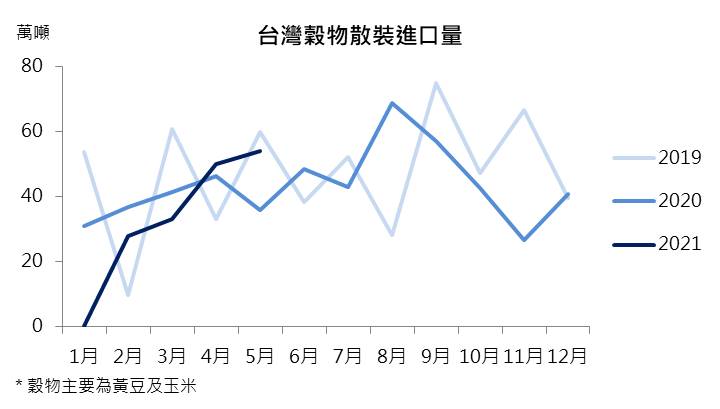

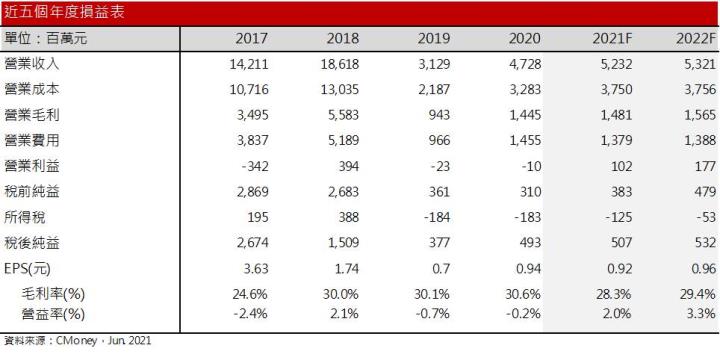

21Q1台灣散裝穀物進口量較去年衰退約44%,在成本支出固定下,導致東森今年首季的倉儲獲利大幅衰退。然受惠於寵物商店獲利穩固,且媒體流量改善。整體而言,21Q1東森獲利仍維持正向,EPS 0.10元。

3月後迎來穀物收成旺季,4、5月台灣散裝穀物進口量累計達103萬噸,年增26.5%。參考近五年同期的進口水準,預估6月仍可維持至少30萬噸以上的水準,預估Q2倉儲量可望季增50~100%。新零售的部分,6月受疫情影響實體店面人流驟減,展店速度亦放緩。但考量線上通路仍佔新零售營收10%以上,且逢618購物節帶動消費,預期衰退幅度不若實體零售店面衰退20%以上的幅度,預估東森6月新零售營收月減10~15%的衰退幅度。媒體的部分,為降低疫情的影響,於5月調降捷運廣告租金,預估影響Q2廣告收入雙位數衰退。

整體而言,Q2零售及媒體業務雖衰退,然倉儲業務大幅增加,預估21Q2營收可望來到13.1億元,季增5.5%,年增24%。毛利因倉儲業務回升,預估可望回到28.4%,營益率1.5%。轉投資的部分,東森購物受惠於疫情帶動宅經濟,今年5~6月業務量成長逾20%,預計Q2可望挹注東森獲利1~1.5億元。預估21Q2 EPS 0.23元。

21H2東森獲利可望改善

展望下半年,由於海運市場缺船、缺櫃現象頻傳,導致使用貨櫃裝載的穀物到港及船期的不確定性大幅增加,因此今年穀物進口商多改為採買散裝穀物。Q3貨櫃運輸旺季來臨的情況下,預期缺櫃問題仍難以舒緩,進而有利於散裝倉儲業務維持增長。依照近五年Q3散裝穀物倉儲量的趨勢判斷,通常於8~9月達到該年度的高點,且受惠今年散裝穀物需求增加下,預估Q3穀物每月進口量維持至少40萬噸以上的水準,帶動Q3倉儲業務量增加10~15%。

新零售的部分,近年隨著國內犬貓飼養風氣逐年攀升,年複合成長率約10%,台灣寵物市場近年可望增長至500億元。近期國內雖維持三級警戒,然每日新增確診近日持續下降,顯示國內疫情已逐步受控,預期7月下旬至8月可望迎來微解封,進而有利於實體店面人流回升。在產業成長趨勢的推動下,以及Q3疫情因素淡化,預估Q3零售營收可望收斂為高個位數衰退。

預估2021年全台犬貓總數將超過15歲以下兒童總數

媒體業務的部分,由於網路時代來臨,廣告業務多轉移至線上,加上數位廣告多掌握在Google、FB等數位巨頭手中,導致傳統媒體的廣告業務近年持續衰退。根據Nielsen統計,台灣去年五大傳統廣告市場266億元,較2019年衰退12.3%。在高度競爭的夾縫中,東森近年持續深化社群經營,其社群互動超過多數同業,去年東森自有流量已有微幅改善。預期Q3國內疫情趨緩後,東森媒體業務量衰退可望止穩。

整體而言,Q3因國內疫情趨緩以及倉儲傳統旺季來臨,預估21Q3營收來到13.4億元,季增2.4%,年增5%。由於倉儲業務量持續攀升,加上零售及媒體業務衰退可望縮減,預期毛利率可望來到32.2%,營益率5.7%,Q3網購雖相較淡季,然疫情催化網購需求,加以東森透過直銷擴大客群,預計東森購物貢獻0.8~1億元的獲利,預估21Q3 EPS 0.29元。

Q4進入倉儲的傳統淡季,預估每月進口量維持25~35萬噸,季減20~30%,導致Q4東森整體獲利水準下滑。但考量Q4網購傳統旺季,東森購物獲利挹注可望增加1~2成,且目前疫苗施打率持續提升,預期Q4國內疫情的影響將減緩,東森零售商店人潮可望恢復以往8成的水準,捷運租金的因搭乘人潮增加,業務可望恢復至低個位數的成長。

整體而言,2021年缺櫃問題引發散裝穀物需求增加,預估2021年營收可望來到52.3億元,年增10.7%,然獲利受零售及廣告業務拖累,預估毛利率微幅衰退至28.3%。仰賴轉投資子公司受惠於疫情催化宅經濟,預估業外獲利認列約增加2~3成,帶動EPS來到0.92元。預估每股淨值10.59元。

2022年疫情零售業務持續擴張,疫情過後東森可望恢復成長

展望明年,由於疫苗及相關配套措施已逐漸成熟,短期雖有變異病毒株興起,所幸死亡率並未隨之增加,預計明年疫情的影響程度將有限。媒體、零售業務於21Q4落底後,可望於2022年緩步恢復增長。尤其2021年下半年東森原預計將開設16家門市,預計展店計畫將延緩至2022年實施。

整體而言,疫情逆風消散後,東森藉由擴大營運規模,預期明年可望重拾成長。預估2022年營收53.2億元,毛利隨虧損縮小而增加,預估毛利率29%,然展店初期折舊費用將增加,預期營業成本增加2~3%,壓抑部分獲利表現,預估營益率3.3%,EPS 0.96元。

結論

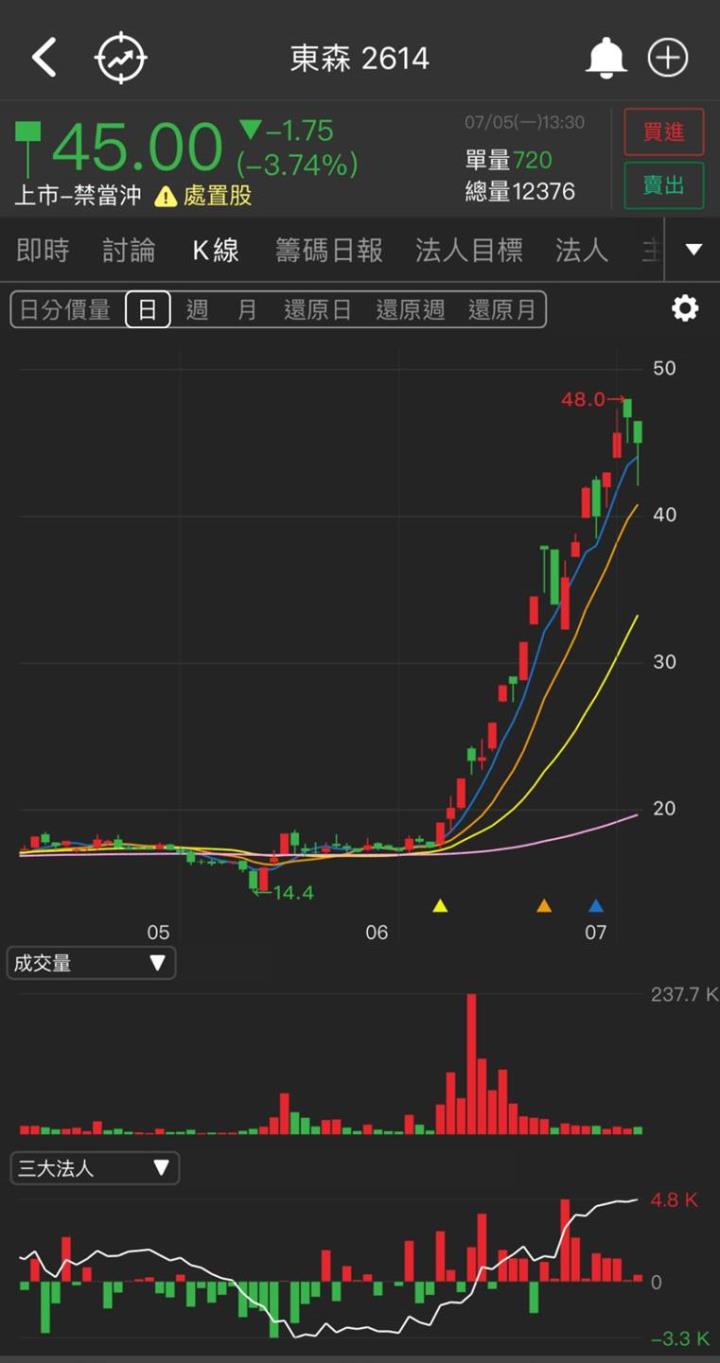

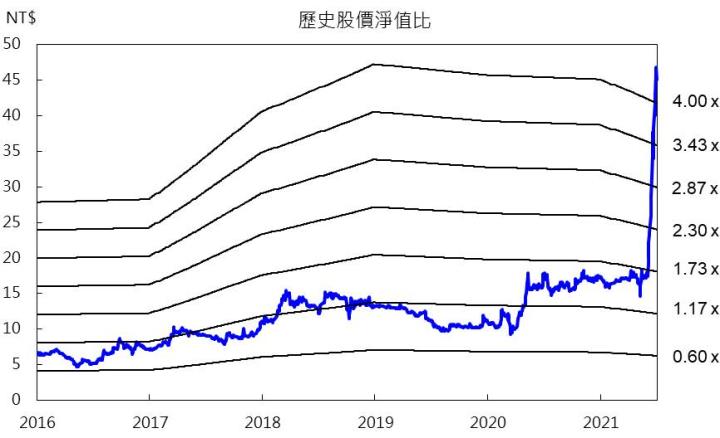

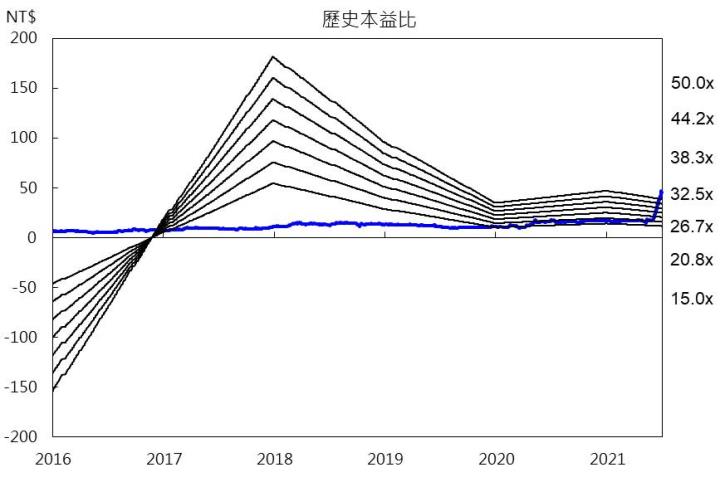

東森股價淨值比4.25倍、本益比48.9倍,目前評價並未明顯低估。然受惠於航運、電商雙題材加持,近月股價飆漲。昨日(7/5)雖一度下挫但迅速收腳,目前仍未見明顯歇勢,且近日外資增持,股價多頭排列的情況下,後市仍可偏多看待。持股者可以短期均線為守,7月中下旬將逢微解封,需追蹤題材有無退燒跡象,股價上漲動能才可望延續。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。